Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]

![Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]](/books/1067718/liliya-golden-zakon-bolshih-deneg-kak-sozdat-izob.webp "Обложка книги")

- Название:Закон больших денег [Как создать изобилие из зарплаты] [litres]

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2020

- Город:Москва

- ISBN:978-5-04-108739-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres] краткое содержание

Закон больших денег [Как создать изобилие из зарплаты] [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Зачем вам все это знать? Ведь прекрасно живется и без этого знания. Но знание снабжает мыслительными матрицами для самостоятельного принятия стратегических решений. Лучше так, нежели вливаться в общую истерию рынка при обнаружении неких подозрительных сигналов или декларировании чиновниками нового порядка действий.

На главный вопрос: может ли подобная ситуация повториться в России – думаю, вы уже ответили. Пока – нет. Пока мы не перешли на плавающую ставку кредитования, пока банки не научились работать с ипотечными облигациями (их объем на 2019 год невелик) и компоновать из них производные финансовые инструменты, ничем не обеспеченные, и пока банки не ослабили механизмы выдачи кредитов до уровня «всем подряд».

Теперь понятнее, почему важно, чтобы население страны было финансово грамотным? Да-да, потому что безграмотность может обернуться глубочайшим финансовым кризисом для страны. А я ратую за ее процветание. Потому вы сейчас и читаете эту книгу.

Так что же с ипотекой, выгодна она или – в свете таких исторических рисков – может обернуться против вас? Ответ однозначен: ипотека выгодна до тех пор, пока денежный поток способен сильно превосходить ипотечные выплаты. И даже если вдруг что-то пойдет не так, актив в наличии у вас всегда есть. А из актива всегда можно сделать деньги: либо продав квартиру, либо сдав ее в аренду.

Когда-то, в самом начале карьеры, изучая бухгалтерский учет, я осознала золотое правило: активы – отдельно, расчеты с банками – отдельно. Два отдельных вопроса, и для каждого – своя стратегия. Актив дорожает со временем. Удорожание может быть обусловлено ростом экономики в целом, либо, например, выходом строительства за нулевой цикл, либо любым другим фактом, когда изначально вы купили актив ниже рынка (по процедуре банкротства на торгах или через приватизацию от муниципалитета). В любом случае, в вашем распоряжении есть актив, а то, что он обременен и требует расчетов с банком «вдолгую» – второстепенно, хотя тоже важно! И здесь проявляется божественное преимущество ипотеки: выплаты по ипотечному кредиту со временем обесцениваются. Вспомним про феномен инфляции, когда деньги сегодня стоят дороже, чем завтра. Это означает следующее: ваш доход со временем подрастает как минимум на процент инфляции. По мере совершенствования вашей квалификации это может произойти скачкообразно, а может просто повышаться или индексироваться из года в год согласно общему тренду рынка.

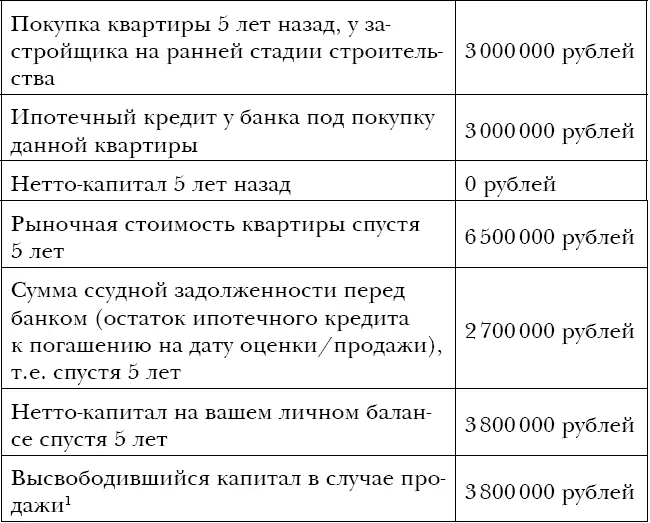

И получается вот что: актив растет, а связанный с ним долг – обесценивается. Благодаря времени автоматически происходит рост вашего благосостояния. Время здесь на вашей стороне. Помните, я говорила, что благосостояние измеряется капиталом? На уровне ипотечной квартиры уже можно рассчитать нетто вашего капитала. Для этого оцените рыночную стоимость вашей квартиры, учитывая качество ремонта, район, где она находится, и площадь жилья. Из этой суммы вычтите сумму ссудной задолженности банку на текущую дату. Если сумма актива превышает сумму долга перед банком, то вы – на коне. У вас есть капитал. Только он пока выражен в недвижимости и долге. Этот нетто-капитал можно высвободить в любой момент, продав жилье и погасив кредит. И таким образом нетто-капитал, замороженный в квартире, с одной стороны, и расчетах с банком, с другой, превращается в деньги в вашем кошельке. Я называю это: высвободить капитал. Теперь посмотрим на цифрах.

Таблица 7.

Расчет нетто-капитала из ипотечной квартиры

Такой пример демонстрирует, как зарабатывать деньги на недвижимости с применением кредитного плеча. Подробно об этом – в главе «Инвестиционный план. Как заставить деньги работать на вас».

Собственно, вам не обязательно высвобождать капитал. Для роста благосостояния вполне достаточно обеспечивать превышение активов над кредитами. Таким образом, мы подошли к парадоксальному для обывателя заключению: благосостояниевовсе не означает отсутствия кредитов – главное, чтобы рыночная стоимость активов сильно превышала текущие обязательства перед банками. Через одно рукопожатие я знала одного очень состоятельного человека, у которого было кредитов на миллиард рублей!!! Если смотреть на его долговую нагрузку отдельно от активов, конечно, можно ему и посочувствовать. Однако величина его активов в несколько раз превосходила его обязательства, поэтому на смену сочувствию приходит восхищение.

Вы, вероятно, спросите: а как же гасить такую высокую долговую нагрузку? Конечно, это вопрос финансовой устойчивости: нужно, чтобы свободный денежный поток оказался достаточным для ежемесячных выплат по обязательствам.

Остановимся еще на одном преимуществе ипотеки и покупки недвижимости – имущественный вычет, а точнее – возмещение налога из бюджета вам на карту. Сейчас объясню технологию согласно действующему законодательству РФ и личному опыту.

При покупке недвижимости законодатель наделил нас правом подать на возмещение некой суммы из бюджета. Какой суммы? Как часто? Как много и как долго? Как она считается? К счастью, в наше время необязательно быть бухгалтером, чтобы посчитать. Существует масса сервисов, помогающая заполнить налоговую декларацию и заявить сумму к возмещению. Вам важно понимать общую концепцию.

Итак, существует два вида имущественного вычета [28] Обращаю внимание, что данные приведены в соответствии с законодательством, действующим по состоянию на 2019 год. Если вы читаете эту книгу позднее, рекомендую проверить данные цифры на актуальность, почитав Налоговый кодекс.

.

✓ Один на 2 000 000 рублей – со стоимости покупки.

✓ Другой на 3 000 000 рублей – с уплаченных банку процентов, если недвижимость приобретается в ипотеку.

Однако с этими суммами не все так буквально. Возмещается только 13 %, соответственно, 13 % × 2 000 000 = 260 000 рублей и 13 % × 3 000 000 = 390 000. Получается, что максимальная сумма возмещения из бюджета, при условии что жилье приобретается в ипотеку, составляет 650 000 рублей. Если недвижимость приобретается без ипотеки, то максимальная сумма возмещения в данном примере – лишь 260 000 рублей. Но и на возмещение налагаются ограничения. Заявить в декларации вы можете не больше той суммы, которую работодатель удержал и перечислил с вашей зарплаты в бюджет в течение года. О какой сумме налогов идет речь? Об НДФЛ, тех самых 13 %, которые удерживаются с вашей зарплаты ежемесячно. Поэтому, если вы не работали в течение длительного времени, не получали зарплату, но купили квартиру, то и заявлять вычет в соответствующем периоде бессмысленно. Здесь работает такое правило: сначала ты государству – потом оно тебе.

Читать дальшеИнтервал:

Закладка: