Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]

![Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]](/books/1067718/liliya-golden-zakon-bolshih-deneg-kak-sozdat-izob.webp "Обложка книги")

- Название:Закон больших денег [Как создать изобилие из зарплаты] [litres]

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2020

- Город:Москва

- ISBN:978-5-04-108739-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres] краткое содержание

Закон больших денег [Как создать изобилие из зарплаты] [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Более долгосрочный сценарий урегулирования вашего финансового состояния – безусловно, повышение ежемесячного дохода. Однако он требует не только времени, но и трудозатрат на повышение квалификации. К такому сценарию необходимо прибегать на постоянной основе и делать обучение и личностный рост фоновой заставкой к жизни, а не экстремальной разовой стратегией.

Теперь предлагаю небольшую игру: вам нужно будет определить, какой стоимостью активов вы можете владеть с существующим уровнем платежеспособности.

Любопытная задачка?

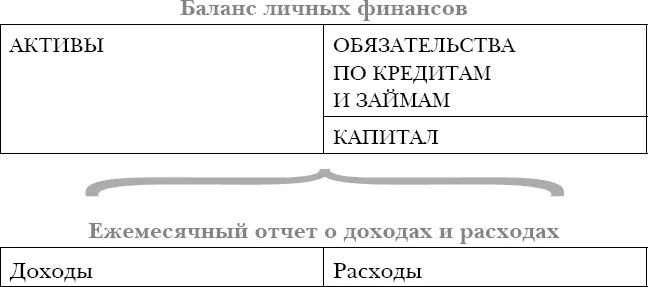

Для начала разделим понятия актива и денежного потока. Это два разных понятия, и, более того, они будут аккумулироваться в различных отчетах. В этой главе я немного вас подготовлю к тому, что свой финансовый план нужно строить не только исходя из ежемесячных доходов и расходов, но и активов и пассивов.

Существует масса приложений для смартфонов, позволяющих фиксировать траты. Однако у большинства из них есть существенный недостаток – отсутствие баланса активов, обязательств и капитала. Фокусируя свое внимание только на доходах и расходах, вы упускаете стратегический момент – наращивание благосостояния через капитал. Наращивать благосостояние через капитал можно и нужно посредством капитализации свободного денежного потока.А высокий свободный денежный поток сигнализирует о широких инвестиционных возможностях.

Ежемесячные доходы и расходы, баланс активов, обязательства и капитал

Схема 3.

Следует иметь в виду, что отчет о доходах и расходах – это отчет за определенный период: день, неделя, месяц, год и т. д. Но, как правило, мы привыкли мерить месяцем, поскольку доход у нас, как правило, ежемесячный, счета и различного рода выплаты – тоже. Доходы и расходы – проходящая история. То есть, если вы всю свою зарплату привыкли тратить в ноль, то свободного денежного потока нет и отчет обнулился. А вот баланс личных финансов – это накопительный отчет. Он составляется на дату. И может изо дня в день измерять ваш капитал. Впрочем, его тоже можно оценивать раз в месяц. Из баланса ничего не исчезает никогда, а лишь преобразуется из одной формы в другую.Например, деньги на банковской карте в активе могут преобразоваться в другой актив путем покупки автомобиля. Или эти же деньги могут преобразовать обязательство в сторону его уменьшения через погашение какого-то кредита. В любом случае по балансу пройдет след и закапсулирует историю на будущие месяцы, чтобы следующее погашение кредита уже учитывало уменьшенное обязательство по нему.

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ – СОСТОЯНИЕ ВАШЕГО ДЕНЕЖНОГО ПОТОКА, ГАРАНТИРУЮЩЕЕ ПОСТОЯННУЮ ПЛАТЕЖЕСПОСОБНОСТЬ.

Важно: два отчета – баланс личных финансов и отчет о доходах и расходах – связаны! Они переливаются из одного в другой.

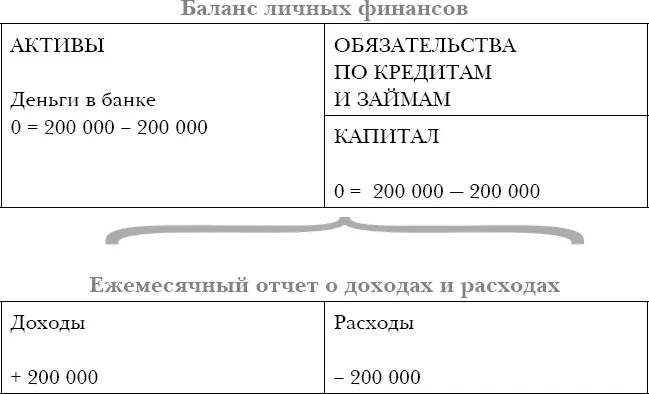

Пример расчета ежемесячных доходов, расходов и баланса личных финансов с нулевым капиталом

Схема 4.

Ответ: такой подход к своим деньгам никак не приумножит ваш капитал.

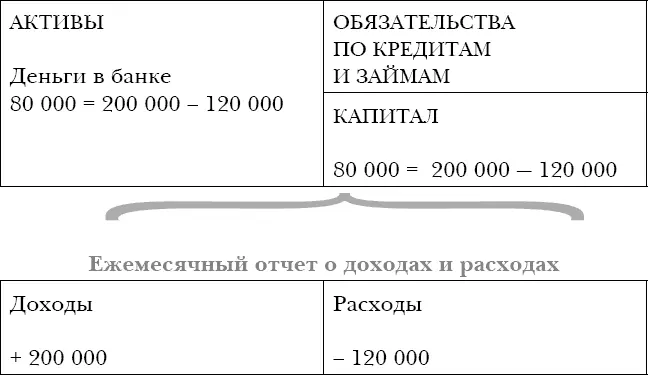

Такой же пример с доходом в 200 000 рублей, но, представим, что тратите вы 120 000 рублей. А 80 000 рублей – свободный денежный поток.

Пример расчета ежемесячных доходов, расходов и баланса личных финансов с положительным капиталом

Схема 5.

Из баланса видим, что капитал в 80 000 рублей выражен реальными деньгами на счете в банке.

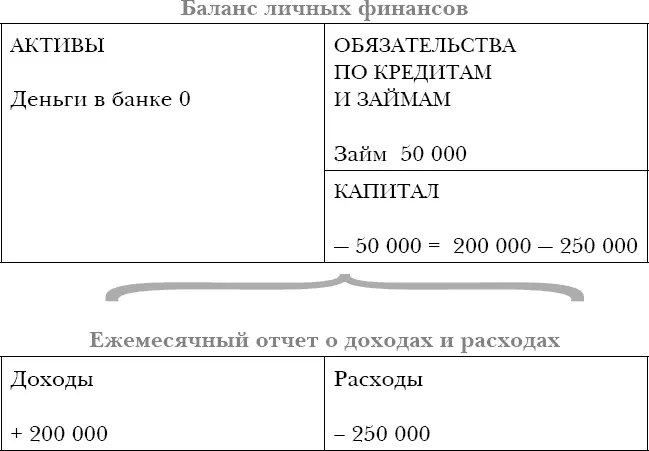

Теперь представим, что при том же доходе в 200 000 рублей, вы потратили 250 000 рублей – потому что кто-то из друзей любезно дал вам взаймы.

Пример расчета ежемесячных доходов, расходов и баланса личных финансов с отрицательным капиталом

Схема 6.

Что произошло в данном случае с вашим благосостоянием? Оно ухудшилось. И капитал стал отрицательным. Серьезная история начала финансового краха. В данном примере у вас ни одного актива, а лишь долги и отрицательный собственный капитал.

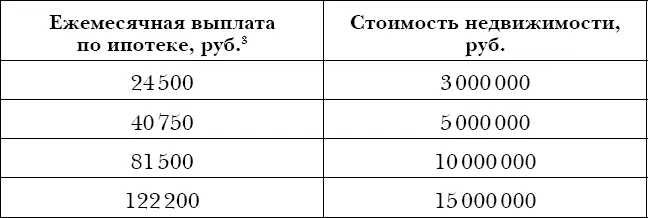

Теперь, когда вы поняли, что свободный денежный поток тесно связан с возможностями создания активов, можно вернуться к нашей задачке. Определить величину активов, исходя из существующего положения дел, вам поможет ипотечный калькулятор, расположенный в открытом доступе в Сети. Мы, безусловно, будем приобретать недвижимость с использованием ипотечного инструмента. Почему? Да потому что десять лет копить на недвижимость с существующим денежным потоком не имеет смысла – к тому времени цена на недвижимость окажется совершенно иной. Лучшая стратегия – фиксация стоимости объекта путем приобретения в собственность и с одновременным возникновением обязательств перед банком. А в случае дополнительных финансовых возможностей можно и нужно прибегать к досрочному погашению.

Итак, оценим? Небольшие вводные:

Процентная ставка по ипотеке 10,8 %

Первоначальный взнос 20 %

Срок ипотеки 20 лет

Таблица 11.

Ипотечный калькулятор

Вы можете манипулировать и первоначальным взносом, и сроком ипотеки. Имейте также в виду: собрать первоначальный взнос, допустим, в миллион рублей – тоже финансовая задача. Но, исходя из свободного денежного потока, существующего на сегодняшний день, вы можете оценить величину активов, которую способны поставить себе на баланс. Это не означает, будто нужно бежать и срочно ставить себе на баланс квартиру – помните: выплачивать ипотеку из своего «активного» дохода нерационально. Вначале необходимо создать пассивный доход, который вместо вас и производил бы выплаты по ипотеке. Это отличная финансовая стратегия! О том, как это сделать, мы поговорим в следующей главе.

Итак, на основании всего изложенного выше можно сформулировать следующее правило: величина активов ограничивается вашей платежеспособностью. Вроде мысль проста и известна всем. Но мы смогли разглядеть ее с принципиально новой стороны.

Глава 6

Инвестиционный план. Как заставить деньги работать на вас

Вкладывать деньги нужно только с одной целью – приобрести актив, который конвертирует твой обычный заработанный доход в пассивный или портфельный.

Интервал:

Закладка: