Дмитрий Хотимский - Наживемся на кризисе капитализма… или Куда правильно вложить деньги

- Название:Наживемся на кризисе капитализма… или Куда правильно вложить деньги

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2013

- Город:Москва

- ISBN:978-5-91657-394-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Хотимский - Наживемся на кризисе капитализма… или Куда правильно вложить деньги краткое содержание

На протяжении последних нескольких десятков лет автор, Дмитрий Хотимский, вкладывал деньги в самые разные проекты: размещал деньги на банковских депозитах, покупал облигации, серебро, валюту, недвижимость, картины. Изучив законы макроэкономики и проанализировав результаты своих вложений, он сумел вывести собственную теорию, которая объясняет, какие инвестиции приносят деньги и – главное – почему.

Эта книга поможет вам разобраться в основах инвестиционной науки, подскажет, как избежать огромного числа рисков и получить максимальный доход. Рекомендуется к прочтению всем, кто хочет научиться инвестировать с умом.

Наживемся на кризисе капитализма… или Куда правильно вложить деньги - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Никогда не думайте, что предлагаемая вам инвестиция уникальна. Всегда в запасе остаются варианты обогащения понятным, четким и просчитываемым путем. Надо просто дождаться своего часа. Если вы не все понимаете в правилах игры, просто отнесите деньги на банковский депозит – и спите спокойно.

• В свое время мы покупали акции биотехнологических компаний. Очень популярное направление. Я, конечно, в этом ничего не понимал и полагался на мнение аналитика. Пока акции росли, я думал, что он гений. Когда бумаги упали – перестал понимать, что происходит. В реальности же наши акции росли вместе с рынком, а потом вместе с ним и упали. В общем-то во всей этой истории я был как слепой котенок. Лучше все же покупать то, в чем разбираешься.

Ликвидность

Жизненные обстоятельства иногда резко меняются. Наличные могут потребоваться в любую минуту. В такой момент мы должны суметь быстро ликвидировать все свои инвестиции. Но получить при этом хорошую цену не всегда возможно.

По-научному цена, за которую покупатель готов приобрести ваш товар, называется Bid. А цена, которую вы хотите получить за свой товар, – Ask. Если разница между Bid и Ask невелика, товар ликвиден, его можно быстро продать с минимальными потерями.

• Ниже мы видим цены Bid и Ask при торговле валютами. Разница совсем небольшая.

Акции, торгующиеся на бирже, всегда можно продать по рыночной цене, уступив покупателю совсем немного. Банковский депозит можно оперативно забрать, хотя обычно это происходит с потерей всех накопленных процентов.

Если же разница в цене Bid и Ask составляет несколько процентов, это товар неликвидный и вы потеряете деньги на его продаже.

• Коллекционирование – очень приятное занятие. Но в условиях жесткого кризиса разница между справедливой ценой и той, которую готов заплатить покупатель, будет огромна.

Ваш Ван Гог стоит 100 миллионов? А я готов платить 30 – и ни копейкой больше. Конечно, я согласен, что он стоит 100, но мне он не особенно нужен. Так что вам придется либо долго ждать, либо много терять.

Быстрое превращение инвестиций в наличные – иногда очень дорогостоящий процесс. Вы можете потерять все, что заработали за предыдущие годы.

Даже если цена продавца Ask не очень отличается от цены покупателя Bid, некоторые инвестиции требуют весьма длительного процесса продажи. Частные дома и коммерческая недвижимость обычно достаточно долго рекламируются, прежде чем находят своего покупателя. Далее происходит ряд юридических процедур и проводится тщательный аудит. Итого с момента решения о продаже до получения денег обычно проходит несколько месяцев.

• В силу стечения обстоятельств мы оказались владельцами крупной молочной фермы под Москвой. Однако продать ее практически невозможно. Пока покупатель приценивается, изучает все юридические документы и финансовые отчеты, выясняет все про здоровье коров и состояние сельскохозяйственной техники, проходит столько времени, что интерес угасает либо у него, либо у нас.

Другое дело – торгуемые на бирже акции и облигации. От момента принятия решения о продаже до момента получения денег обычно проходит меньше суток.

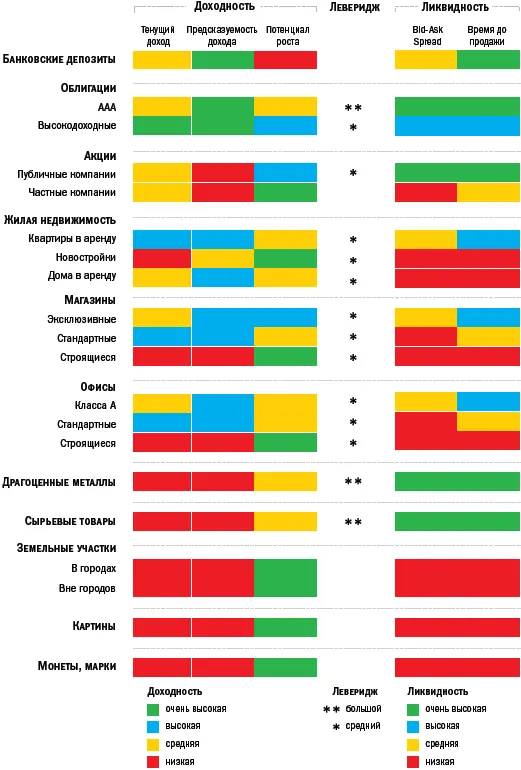

«Таблица Менделеева»

Теперь все упомянутые выше характеристики инвестиций мы представим в табличном виде. Это и будет та самая «таблица Менделеева» (см. следующую страницу), каждая строка которой соответствует определенному типу инвестиций, а каждый столбец – одному из его свойств.

Такая таблица поможет инвесторам принимать взвешенные решения. Также с ее помощью легко составлять разные комбинации инвестиций, которые всегда будут обеспечивать вам достойные доходы с приемлемыми рисками.

Часть 3

Потенциальные вложения средств

Банковские депозиты

Теперь, пожалуй, пора перейти к детальному анализу конкретных инвестиций.

Старуха-процентщица одолжила деньги Раскольникову – и была неправа. Для нее все закончилось трагически. Поэтому мы одалживаем свои деньги банкам, а не частным лицам. Кладем их на депозиты и получаем за это проценты. Проценты оговариваются сразу, на весь срок действия депозита.

• Невольно вспоминаются слова незабвенного Жоржа Милославского из фильма «Иван Васильевич меняет профессию»: «Граждане, храните деньги в сберегательной кассе! Если, конечно, они у вас есть…»

У банковских депозитов имеется один ОГРОМНЫЙ плюс. Правительство гарантирует выплату средств по депозитам в полном объеме, даже если банк разорится [33]. Минус тоже очевиден – низкая доходность. Но иногда появляется возможность вложить деньги в небольшой банк под достаточно высокий процент. Если вклад при этом будет застрахован, то это очень выгодно. Поэтому смело пользуйтесь высокими ставками в небольших банках – только предварительно проверьте, действительно ли данный банк входит в систему страхования вкладов.

Этот значок обозначает, что банк входит в систему государственного страхования вкладов.

Безусловно, имеет значение и срок депозита. За длинные деньги (долгий срок погашения) всегда платят более высокий процент.

• В любом банке действует золотое правило: «Чем дольше срок вклада, тем выше процент».

Рассмотрим типовое предложение:

Годовой вклад дает клиенту банка 7 %, а двухлетний – 9 %. Фактически это значит, что за первый год по двухлетнему депозиту вам заплатят 11 %, а за второй – всего 7 % (как по годовому вкладу).

К сожалению, отказаться от вклада через один год, получив 11 %, нельзя. Это основной недостаток вкладов по сравнению с облигациями.

Также важно отметить, что налоги на доходы по банковским вкладам обычно очень низкие. А в России и вовсе отсутствуют. Это позволяет данному виду инвестиций конкурировать с облигациями.

Читать дальшеИнтервал:

Закладка: