Владимир Савенок - Как составить личный финансовый план и как его реализовать

- Название:Как составить личный финансовый план и как его реализовать

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2011

- Город:Москва

- ISBN:978-5-91657-201-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Савенок - Как составить личный финансовый план и как его реализовать краткое содержание

Вы узнаете, как найти деньги на реализацию ваших жизненных планов, сколько бы их ни было сейчас. Причем не путем жесткой экономии, а с помощью грамотного планирования финансовых потоков.

Книга будет полезна всем, кто умеет зарабатывать деньги и хочет достичь финансовой независимости.

Как составить личный финансовый план и как его реализовать - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

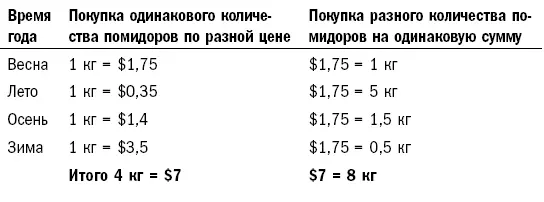

Наглядным примером стратегии усреднения может послужить покупка помидоров. Из табл. 20 вы видите, что стоимость 1 кг помидоров в разные периоды года различна и составляет от $0,35 летом до $3,5 зимой. Если покупать регулярно по 1 кг помидоров (весной, летом, осенью и зимой), то вы заплатите за 4 кг купленных помидоров $7. Если же эти $7 разделить на 4 и покупать в каждый сезон помидоры на определенную сумму ($7: 4 = $1,75), то вы купите не 4 кг, а 8 кг помидоров!

Табл. 20. Пример стратегии усреднения

Такая стратегия рекомендуется всем инвесторам, потому что никто, даже самые опытные из них, не может знать наверняка, как изменятся цены на тот или иной товар (актив) завтра. При разработке личных планов для наших клиентов мы всегда применяем такую же стратегию – рекомендуем инвестировать регулярно и планомерно (ежемесячно, ежеквартально, ежегодно). Того же и вам желаем!

Заключение

Планомерное инвестирование позволяет достичь поставленных вами финансовых целей, распределить инвестиционные риски, понять, куда вы идете и как добиться желаемого.

Порядок бьет класс! Слышали такую поговорку? Она в точности отражает суть процесса инвестирования. Инвестор, который знает гораздо меньше дипломированного аналитика или управляющего инвестиционными портфелями, зачастую вкладывает деньги гораздо более эффективно, чем они, если не поддается эмоциям и придерживается выбранной стратегии (я предпочитаю стратегию усреднения). Армия финансовых аналитиков, математиков, трейдеров, имеющих престижные дипломы, проигрывает такому пассивному инвестированию и дисциплинированному инвестору.

В справедливости этого правила я убедился на собственном опыте. Мне, как и вам, трудно быть терпеливым и ждать, когда наступит мой звездный час. Я не раз позволял себе сойти с намеченного пути, отступить в сторону от моего финансового плана. Допустим, вы разработали план, в соответствии с ним делаете инвестиции, застраховали себя от возможных инвестиционных рисков. Вы не увеличиваете долю вложений в рисковые инструменты, потому что по плану рисковые инвестиции должны составлять 10 %, а умеренные – 40 %. Между тем ваши рисковые (агрессивные) инвестиции дали в прошлом году не запланированные 15 %, а все 50 % годовых, умеренные – 30 %, а консервативные – всего 5–6%.

В такой ситуации очень трудно избежать искушения нарушить план и перевести часть капитала (а то и весь) из консервативных инвестиций в агрессивные или хотя бы умеренные. Я тоже пару раз переводил свои активы из консервативных в более рисковые. И жизнь учила меня снова и снова: Порядок бьет класс! Каким бы искушенным инвестором вы ни были, как бы ни ориентировались в рынках, перебрасывая капитал с места на место, рано или поздно это правило покажет свою состоятельность. Всякий раз, переведя часть капитала из консервативного портфеля в более агрессивный (а иногда и в крайне агрессивный), я вначале выигрывал: мои инвестиции неплохо росли. Но в итоге неизменно терпел поражение. Как только вы отступаете от своего инвестиционного плана, от своей стратегии, жизнь дает вам урок. Осознав, что потерпел очередное пораженние, я садился и подсчитывал, что было бы, если бы не нарушение плана. И почти всегда оказывалось, что уровень доходности по моему портфелю и рост моих инвестиций в таком случае совпали бы с запланированными. Но нетерпение откидывало меня назад, и мне приходилось наверстывать упущенное.

Помня о своем печальном опыте, я придаю составлению финансовых отчетов, планированию денежных потоков и инвестиций не меньшую важность, чем самому процессу инвестирования. И на своих семинарах я уделяю теме планирования столько же времени, сколько и теме инвестирования.

И в заключение еще немного статистики из жизни миллионеров. Семьи выходцев из России составляют лишь 1,1 % американских семей, но при этом 6,4 % семей миллионеров и находятся на первом месте по концентрации миллионеров.

По некоторым данным, состояние всех американских миллионеров российского происхождения составляет $1 100 000 000, или почти 5 % частного капитала США. Непропорционально большой процент выходцев из России объясняется присутствием у них духа предпринимательства, который передается из поколения в поколение. Абсолютное большинство русских миллионеров – владельцы собственного дела.

Видите, даже статистика подтверждает, что у нас с вами есть все шансы стать миллионерами, если мы действительно этого захотим.

Не могу завершить книгу, не рассказав еще одну историю. Она не из моей практики – я ее услышал когда-то, и она произвела на меня сильное впечатление. На каждый вопрос есть как минимум два ответа. Из любой ситуации есть несколько выходов. Только от нас зависит, какой выбор сделать. Мы сами определяем, по какому пути идти. Это в полной мере касается финансового планирования. Каждый выбирает сам, что делать:

– подумать о своем будущем заранее и спокойно встретить обеспеченную старость или жить сегодня как придется, не думая о завтра;

– застраховаться от непредвиденных обстоятельств, сохранив часть денег в безопасном месте, или рискнуть всем – пан или пропал;

– отложить какую-то сумму на образование ребенка заранее или не думать об этом: пусть ребенок сам крутится, как мы когда-то.

Я не хотел бы никому навязывать своего мнения. Когда человек делает выбор и принимает решение (любое), это решение нужно уважать. История, которую я расскажу, не имеет прямого отношения к финансовому планированию, но она о выборе пути, стиля жизни. Прочтите ее, прочувствуйте и решите, как вы начнете свой завтрашний день. В любом случае у вас уже сейчас есть выбор: прочесть эту историю или перелистнуть.

«Майкл принадлежит к тем людям, которые очень часто раздражают окружающих. Он всегда находится в хорошем настроении, и у него всегда есть добрые слова для других. Когда кто-нибудь спрашивает у него, как дела, он отвечает: «Лучше быть не может». Он настоящий мотиватор. Если у кого-то был неважный день, Майкл помогал ему увидеть в этой ситуации положительные стороны.

Наблюдая за Майклом, я сгорал от любопытства и однажды спросил его: «Я не могу этого понять! Ты не можешь быть все время оптимистом! Как это тебе удается?»

Майкл ответил: «Каждое утро я просыпаюсь и говорю себе: «У тебя есть выбор: ты можешь выбрать хорошее настроение или плохое». Я выбираю хорошее настроение. Каждый раз, когда случается что-то плохое, у меня есть выбор: стать жертвой или извлечь урок из этого. Я выбираю урок. Каждый раз, когда кто-то подходит ко мне с жалобой, у меня есть выбор: либо принять эту жалобу, либо показать положительные стороны произошедшего. Я выбираю положительные стороны».

Читать дальшеИнтервал:

Закладка: