Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Далее создадим в Excel три столбца: во-первых, с зависимой переменной USDollar — ежемесячный курс доллара США; во-вторых, с двумя независимыми переменными USDollar(-l) — курс доллара США с лагом в один месяц и USDollar(-2) — курс доллара США с лагом в два месяца. При этом загруженная база данных по американской валюте охватывает период с июня 1992 г. по апрель 2010 г.

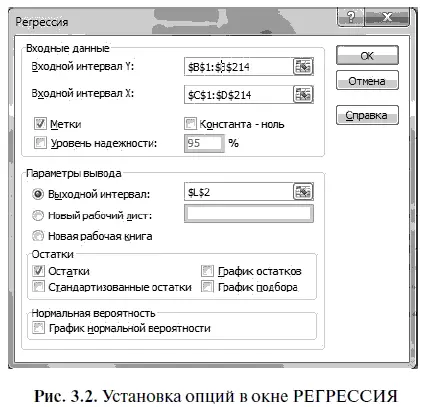

Далее, согласно алгоритму действий № 3 «Как решить уравнение регрессии в Excel», установим в появившемся окне РЕГРЕССИЯ следующие опции (рис. 3.2): ВХОДНОЙ ИНТЕРВАЛ Y ($В$1:$В$214); ВХОДНОЙ ИНТЕРВАЛ X ($C$1:$D$214); УРОВЕНЬ НАДЕЖНОСТИ (99); ВЫХОДНОЙ ИНТЕРВАЛ ($L$2).

В результате решения в Excel уравнения авторегрессии AR(2) со свободным членом мы получим следующий ВЫВОД ИТОГОВ, представленный в виде табл. 3.2. Возьмем из этой таблицы значения коэффициентов (см. столбец «Коэффициенты») и, подставив их в формулу (3.13), получим следующее уравнение авторегрессии (с округлением):

USDollar = 0,2260 + 1,2980 USDollar(-l) — 0,3047 USDollar(-2),

где USDollar — зависимая переменная, курс доллара США;

USDollar(-l) — независимая переменная, курс доллара США с лагом в один месяц;

USDollar(-2) — независимая переменная, курс доллара США с лагом в два месяца;

0,2260 — свободный член (константа).

При этом экономическая интерпретация этого уравнения авторегрессии 2-го порядка следующая: во-первых, в период с июня 1992 г. по апрель 2010 г. при исходном уровне 0,2260 руб. рост на 1 руб. курса доллара в текущем месяце приводил к повышению прогнозируемого курса доллара в будущем месяце в среднем на 1,2980 руб.; во-вторых, одновременно с этим рост курса доллара в прошлом месяце приводил к снижению прогнозируемого курса доллара в будущем месяце в среднем на 0,3047 руб.

Действуя согласно алгоритму действий № 4 «Оценка статистической значимости уравнения регрессии и его коэффициентов», мы можем сделать следующие выводы.

1. Поскольку коэффициент детерминации R 2 дня уравнения регрессии оказался равен 0,9977, то отсюда следует, что оно в 99,77 % случаях в состоянии объяснить ежемесячные колебания курса доллара.

2. Значимость F равна 1,ЗЕ-245 или нулю, следовательно, уравнение регрессии статистически значимо как при 95 %-ном уровне надежности, так и при 99 %-ном уровне надежности.

3. Р -значение для свободного члена (константы) равно 0,037226, следовательно, константа статистически значима лишь при 95 %-ном уровне надежности, но незначима при 99 %-ном уровне надежности, поскольку ее P -значение больше 0,01. Р -значение для двух коэффициентов регрессии равно 0, следовательно, эти коэффициенты статистически значимы как при 95 %-ном уровне надежности, так и при 99 %-ном уровне надежности.

3.5. Решение в EViews уравнения авторегрессии 2-го порядка AR(2)

Уравнение авторегрессии 2-го порядка с константой можно решить не только в Excel, но и в EViews. Более того, решение этого уравнения регрессии в EViews имеет ряд преимуществ, обусловленных спецификой этой программы. Во-первых, в EViews можно быстрее оценить прогностическую точность полученной статистической модели; во-вторых, есть возможность протестировать полученные остатки на стационарность, наличие автокорреляции, а также провести ряд других важных тестов, о которых мы расскажем позднее. Тем читателям, которым еще не приходилось решать уравнения регрессии в EViews, советуем внимательно ознакомиться с алгоритмом действий № 6 «Как решить уравнение регрессии в EViews».

Для импорта ежемесячных данных по курсу доллара (на конец месяца) за период с июня 1992 г. по апрель 2010 г. из Excel в EViews необходимо воспользоваться алгоритмом действий № 2 «Импорт данных и создание рабочего файла в EViews». При этом столбец с соответствующими данными по курсу доллара мы обозначили как USDollar.

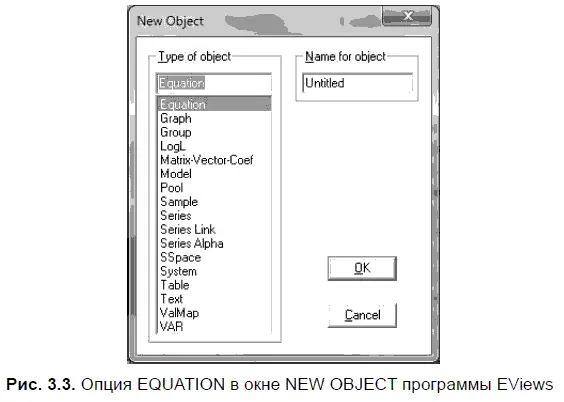

После импорта данных в Excel выбираем в командной строке EViews опции OBJECT/NEW OBJECT, а затем в появившемся окне (NEW OBJECT (НОВЫЙ ОБЪЕКТ) выбираем опцию EQUATION (УРАВНЕНИЕ) — рис. 3.3).

Далее в EViews появляется новое окно — EQUATION ESTIMATION (ОЦЕНКА УРАВНЕНИЯ), которое мы должны заполнить, как показано на рис. 3.4.

Следует иметь в виду, что в опции ESTIMATION SETTINGS (ПАРАМЕТРЫ ОЦЕНИВАЕМОЙ МОДЕЛИ) в мини-окне METHOD (МЕТОД РЕШЕНИЯ) по умолчанию появляется опция LS — LEAST SQUARES (NIC AND ARMA), название которой переводится как МЕТОД НАИМЕНЬШИХ КВАДРАТОВ (НЕЛИНЕЙНЫЙ МНК И ARM А). Поскольку это уравнение авторегрессии мы решаем с помощью метода наименьших квадратов, то эту опцию мы оставляем. Хотя при необходимости в EViews можно использовать несколько других методов решения уравнений, на которых мы сейчас не будем останавливаться.

В опции ESTIMATION SETTINGS (ПАРАМЕТРЫ ОЦЕНИВАЕМОЙ МОДЕЛИ) есть еще одно мини-окно — SAMPLE (ВЫБОРКА), в котором по умолчанию указывается либо общее количество наблюдений, либо период наблюдения. В данном случае в мини-окне SAMPLE появилась надпись: 1992М06 2010М05, что означает, что наша выборка содержит ежемесячные данные за период с июня 1992 г. по май 2010 г.

Особенно внимательным следует быть при заполнении миниокна EQUATION SPECIFICATION (СПЕЦИФИКАЦИЯ УРАВНЕНИЯ), в котором нужно написать латиницей название зависимой переменной (ее в списке всегда пишут первой слева) и независимых переменных, а также — в случае необходимости — константу (свободный член уравнения), обозначаемую латинской буквой с.

В нашем случае мини-окно EQUATION SPECIFICATION заполняется следующим образом:

USDollar USDollar(-l) USDollar(-2) с , (3.14)

где USDollar — зависимая переменная, курс доллара США;

USDollar(-1) — независимая переменная, курс доллара США с лагом в один месяц;

USDollar(-2) — независимая переменная, курс доллара США с лагом в два месяца;

с — свободный член (константа).

Мини-окно EQUATION SPECIFICATION легко заполнить, если воспользоваться уравнением авторегрессии (3.13). При этом нужно сделать следующее: во-первых, убрать буквенные обозначения коэффициентов регрессии, но оставить константу с ; во-вторых, вместо Y t поставить соответствующее название зависимой переменной — USDollar, а для факторных (независимых) переменных Y t -1и Y t _ 2в скобках еще и добавить соответствующую цифру лага со знаком минус.

Читать дальшеИнтервал:

Закладка: