Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

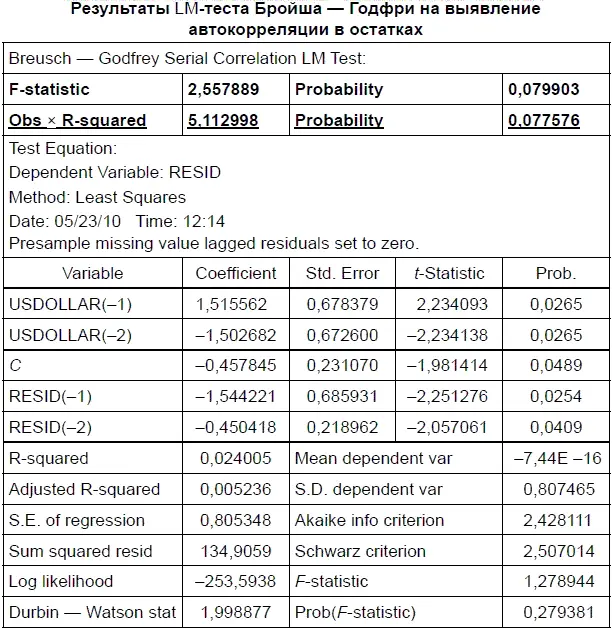

В том случае, когда значимость ( Probability ) Obs × R-squared у нас оказывается меньше 0,05, нулевая гипотеза об отсутствии автокорреляции в остатках отклоняется. Если же Obs × R-squared больше 0,05, нулевую гипотезу об отсутствии автокорреляции в остатках нельзя отклонить. Поскольку в нашем случае значимость Obs × R-squared = 0,077576, то, следовательно, нулевая гипотеза не отклоняется и можно сделать вывод об отсутствии автокорреляции в остатках.

В EViews приводится в качестве дополнительного F -критерий ( F -statistic), который представляет собой тест на определение совокупной значимости всех лаговых остатков. В нашем случае F -критерий также подтверждает отсутствие автокорреляции в остатках.

Как мы уже убедились ранее, при построении уравнения авторегрессии у нас происходит уменьшение временного ряда данных, что ведет к пропуску в том числе и части лаговых остатков. Согласно предложению, выдвинутому в 1993 г. Давидсоном и Маккинном, в этом случае отсутствующие остатки следует приравнивать к нулю. По их мнению, это дает лучшую статистику, чем в случае пропуска этих остатков. Однако, по мнению большинства исследователей, в этом случае распределение F -статистики становится не совсем точным. Тем не менее EViews дает F -критерий для справочных целей.

3.7. Оценка точности решения уравнения авторегрессии в EViews

Важным критерием оценки эффективности статистической модели является уровень точности, получаемый с помощью определенной статистической модели при прогнозе курса доллара. Его в EViews можно оценить с помощью алгоритма действий № 8.

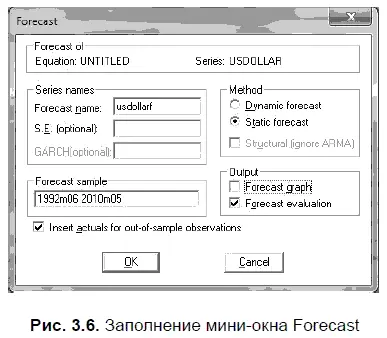

Чтобы оценить точность статистической модели, нужно в строке 3 EQUATION (уравнение) выбрать опцию FORECAST.

В результате откроется мини-окно FORECAST, которое следует заполнить таким образом (рис. 3.6).

По умолчанию в опции FORECAST NAME (название файла с прогнозом) задается название файла с точечным прогнозом путем прибавления к исходному файлу латинской буквы f. Например, если у нас исходный файл — USDollar, то название файла с прогнозом будет задано программой как USDollarf. В опции FORECAST SAMPLE (выборка для прогноза) по умолчанию задается исходная выборка данных для прогноза, которую при необходимости можно изменить. В опции METHOD (метод прогноза) нам следует выбрать STATIC FORECAST (статичный прогноз), т. е. мы оцениваем точность прогноза только на один следующий месяц. Если в опции METHOD выбрать вариант DYNAMIC FORECAST (динамичный прогноз), то это увеличило бы временной горизонт для прогноза, но его точность существенно снизилась бы. Дело в том, что при динамическом прогнозировании предсказание на следующий месяц составляется так же, как и при статичном, но прогнозы на более длительные сроки составляются на основе расчетных, т. е. предсказанных, а не фактических значений независимой переменной.

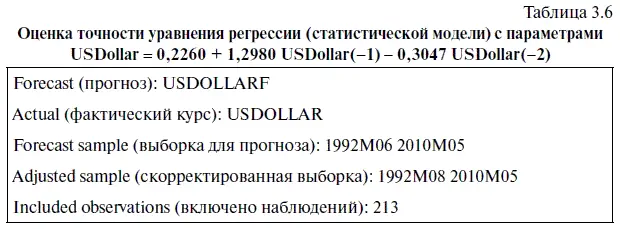

В опции OUTPUT (вывод итогов) мы задали вариант FORECAST EVALUATION (оценка прогноза) и получили таблицу с оценкой точности прогноза этой статистической модели (см. табл. 3.6). При необходимости в последней опции можно задать еще и вариант FORECAST GRAPH (график прогнозов), после чего можно получить и график с прогнозами.

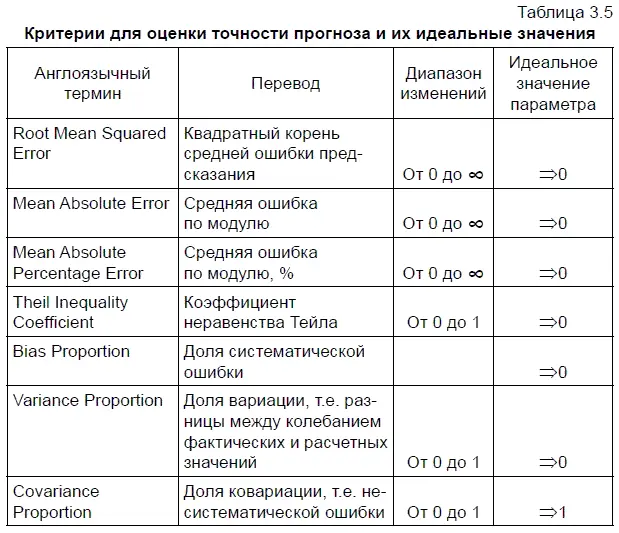

Чтобы по табл. 3.6 вынести суждение о качестве статистической модели, сначала нужно ознакомиться с табл. 3.5. Причем в первую очередь следует обратить внимание на раздел этой таблицы «Идеальное значение параметра». Из него можно сделать вывод: чем ближе стремятся к нулю параметры, представленные в табл. 3.6, тем выше прогностическая ценность статистической модели. Единственным исключением из этого правила является параметр Covariance Proportion (доля ковариации, т. е. доля несистематической ошибки), для которого идеальным значением является единица.

В алгоритме действий № 8 «Как оценить точность статистической модели в EViews» в самом общем виде уже говорилось об интерпретации параметров, характеризующих уровень точности статистической модели. Однако далее все желающие могут более подробно ознакомиться со спецификой параметров, содержащихся в табл. 3.6. «Оценка точности уравнения регрессии (статистической модели) с параметрами USDollar = 0,2260 + 1,2980 USDollar(-l) — 0,3047 USDollar(-2)».

В частности, Root Mean Squared Error (квадратный корень средней ошибки предсказания) представляет собой квадратный корень из суммы квадратов остатков (разницы между фактическим и предсказанным значением), деленной на общее количество наблюдений. Квадратный корень средней ошибки предсказания находят по следующей формуле:

где Y t— фактические значения курса доллара;

Ŷ t— предсказанные значения курса доллара;

п — количество наблюдений;

е — ошибки (остатки) или разница между расчетным и фактическим значением курса доллара.

На основе имевшихся у нас данных квадратный корень средней ошибки предсказания по курсу доллара имеет следующее значение:

При этом следует иметь в виду, что величина квадратного корня средней ошибки предсказания всегда чуть больше стандартной ошибки, представленной, например, в «Выводе итогов в Excel для уравнения авторегрессии 2-го порядка AR(2)» (см. табл. 3.2). Это объясняется тем, что квадратный корень средней ошибки предсказания находится путем деления суммы квадратов остатков на общее количество наблюдений. В то время как стандартная ошибка находится путем деления суммы квадратов остатков на число степеней свободы. Так, в нашем случае квадратный корень средней ошибки предсказания равен 0,805567 (при общем числе наблюдений, равном 213), а стандартная ошибка равна 0,811301 (при 210 степенях свободы). Причем число степеней свободы для нашей статистической модели находят следующим образом:

Читать дальшеИнтервал:

Закладка: