Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В результате, согласно точечному прогнозу, составленному по этому уравнению регрессии, американский доллар в октябре 1998 г. должен был бы стоить 43 руб. 02 коп.! На самом деле за всю историю наблюдений за валютным рынком стоимость доллара никогда не достигала таких значений, а фактический его курс в конце октября 1998 г. равнялся 16 руб. 1 коп. Таким образом, разница (или остаток) составила 27 руб. и 1 коп.!!! Впрочем, столь неудачный прогноз — все-таки единственное исключение из всего временного ряда. Для справки заметим, что аналогичный прогноз, сделанный на ноябрь 1998 г., а тем более все последующие прогнозы уже не столь существенно отклонялись от фактического курса доллара. Так, согласно прогнозу на ноябрь 1998 г., рассчитанному на основе рыночных данных по курсу доллара за период с июня 1992 г. по октябрь 1998 г., американский доллар должен был стоить 16 руб. 75 коп. Однако фактическая стоимость доллара оказалась равна 17 руб. 88 коп., т. е. разница (остаток) составила 1 руб. 13 коп.

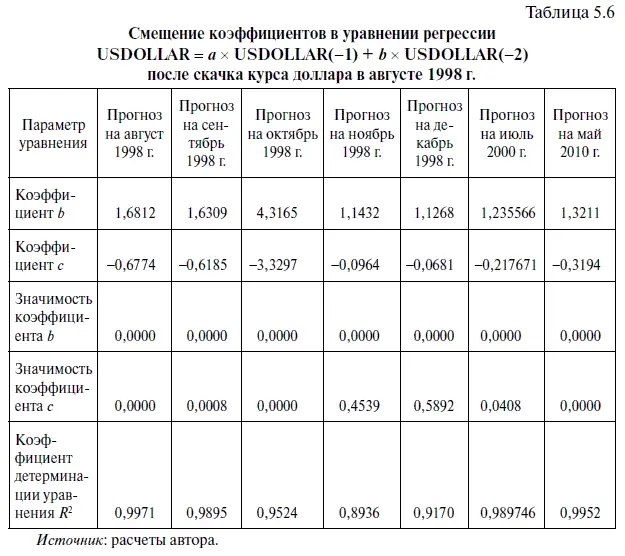

В чем же причины столь серьезной ошибки в прогнозе на октябрь 1998 г., сделанном с помощью уравнения регрессии USDOLLAR = а × USDOLLAR(-l) + b × USDOLLAR(-2)? Причина вполне очевидна — беспрецедентный 103,2 %-ный скачок курса доллара в сентябре 1998 г. по сравнению с предыдущим месяцем. В результате этого колоссального внешнего шока оба коэффициента b и с в уравнении регрессии резко сместились в сторону предсказания необычно высокого роста, что характерно для статистических моделей с нестационарной ARMA-структурой. Смещение коэффициентов регрессии наглядно показано в табл. 5.6: если в уравнении регрессии, на основе которого был составлен прогноз на сентябрь 1998 г., первый коэффициент регрессии b был равен 1,6309, а второй коэффициент с = -0,6185, то уже в следующем месяце эти коэффициенты выросли соответственно до 4,3165 и -3,3297. Именно это значительное смещение в коэффициентах регрессии и привело к серьезному искажению в прогнозе на октябрь 1998 г. В пользу этого говорит и тот факт, что если бы мы воспользовались при прогнозе на октябрь 1998 г. коэффициентами регрессии, на основе которых делался прогноз на сентябрь 1998 г., то ошибка в прогнозе у нас получилось бы меньше. Наш прогноз равнялся бы 21 руб. 31 коп., т. е. разница с фактическим курсом доллара, равным 16 руб. 1 коп., составила бы 5 руб. 30 коп.

5.4. Стандартные и стьюдентизированные остатки, влияние выбросов на точность уравнения регрессии

Очевидно, что любое резкое повышение курса доллара приводит к возникновению так называемых выбросов, т. е. необычно больших остатков (разницы между фактическим и прогнозным курсом доллара), отрицательно влияющих на точность последующих прогнозов. Их определение можно взять в соответствующей литературе: «Выбросом среди остатков называется остаток, который по абсолютной величине значительно превосходит остальные и отличается от среднего по остаткам на три, четыре или даже более стандартных отклонений» [13] Дрейпер И., Смит Г. Прикладной регрессионный анализ: пер. с англ. Кн. 1. М.: Финансы и статистика, 1986. С. 199.

.

Следовательно, решая уравнение регрессии, надо всегда проверять величину полученных остатков, а также оценивать риск, связанный с влиянием выбросов на смещение коэффициентов в уравнении регрессии. Очевидно, что в случае выявления во временном ряде наблюдения, имеющего остаток, равный трем и более стандартным отклонениям, нужно всегда проводить тщательный анализ с точки зрения его влияния на точность составленного прогноза. Впрочем, во многих статистических программах критическими считаются и те случаи, когда величина остатка больше двух стандартных отклонений.

Теперь посмотрим, какие результаты дал бы анализ остатков по прогнозу на октябрь 1998 г., сделанному на основе данных по курсу доллара с июня 1992 г. по сентябрь 1998 г.

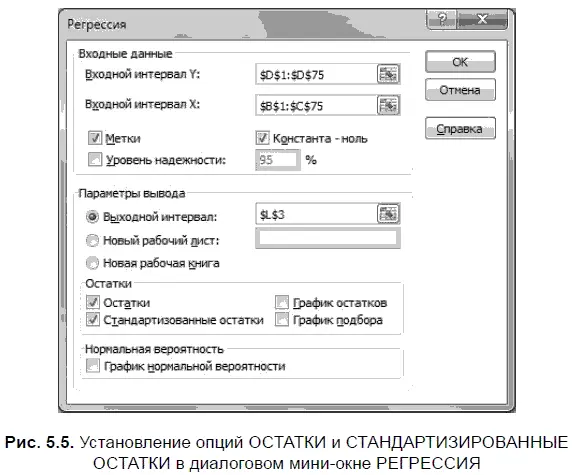

В Excel анализ остатков на наличие в них выбросов проводится следующим образом. Решая уравнение регрессии, нужно действовать согласно алгоритму № 3 «Как решить уравнение регрессии в Excel». После того как на экране появится диалоговое мини-окно РЕГРЕССИЯ, в параметре ОСТАТКИ нужно установить две опции: ОСТАТКИ и СТАНДАРТИЗИРОВАННЫЕ ОСТАТКИ (рис. 5.5).

Используя в Excel опции ОСТАТКИ и СТАНДАРТИЗИРОВАННЫЕ ОСТАТКИ, мы получили после решения уравнения регрессии следующие данные по остаткам, часть из которых (за 1997–1998 гг.) поместили в табл. 5.7. Нужно сразу заметить, что в Excel стандартные (в литературе чаще используется последнее определение, хотя иногда встречается и термин «стандартизированные») остатки находятся путем деления их фактических, а не абсолютных значений. Поэтому в нашей таблице есть наблюдения как с положительными (в том случае, когда прогноз оказался ниже фактического курса доллара), так и с отрицательными (когда прогноз оказался выше фактического курса доллара) стандартными остатками.

Анализируя по табл. 5.7 динамику стандартных остатков, легко заметить, что своего максимума они достигли в августе и сентябре 1998 г.

Чтобы обратить внимание читателей к этим двум наблюдениям, их выделили жирным шрифтом. При этом можно увидеть, что в то время как стандартные остатки в августе 1998 г. оказались равны 2,931979 и были меньше трех стандартных отклонений, то в сентябре 1998 г. их величина составила 4,922042, приблизившись тем самым к пяти стандартным отклонениям. Таким образом, с уверенностью можно констатировать, что сентябрьский остаток представляет собой выброс — это весьма осложняет получение (по применяемой статистической модели) точного прогноза на октябрь 1998 г. Впрочем, выбросом можно считать и остатки, полученные в августе 1998 г., если снизить уровень для выбросов до двух стандартных отклонений.

Помимо стандартных остатков для анализа выбросов используются также стьюдентизированные остатки, которые представляют собой частное от деления обычного остатка на оценку его стандартного отклонения. Хотя теоретически все случайные ошибки, полученные после решения уравнения регрессии, считаются независимыми и имеющими одну и ту же дисперсию, однако в действительности конкретные остатки в силу своего различенного положения во временном ряду отнюдь не независимы и, следовательно, не имеют одинаковых дисперсий [14] Дрейпер Н., Смит Г. Прикладной регрессионный анализ. С. 190.

. Поэтому чтобы учесть эту разницу в дисперсии остатков, их необходимо стьюдентизировать, т. е. оценить с учетом их положения в выборке. Формулу по расчету стьюдентизированных остатков мы дадим далее, а сейчас приведем алгоритм действий, с помощью которого можно быстро получить стьюдентизированные остатки. Правда, в Excel такая возможность отсутствует, но в последних версиях EViews эту процедуру можно реализовать с помощью статистики влияния остатков (INFLUENCE STATISTICS). Чтобы уяснить, как это делается, надо прочитать алгоритм действий № 17.

Интервал:

Закладка: