Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

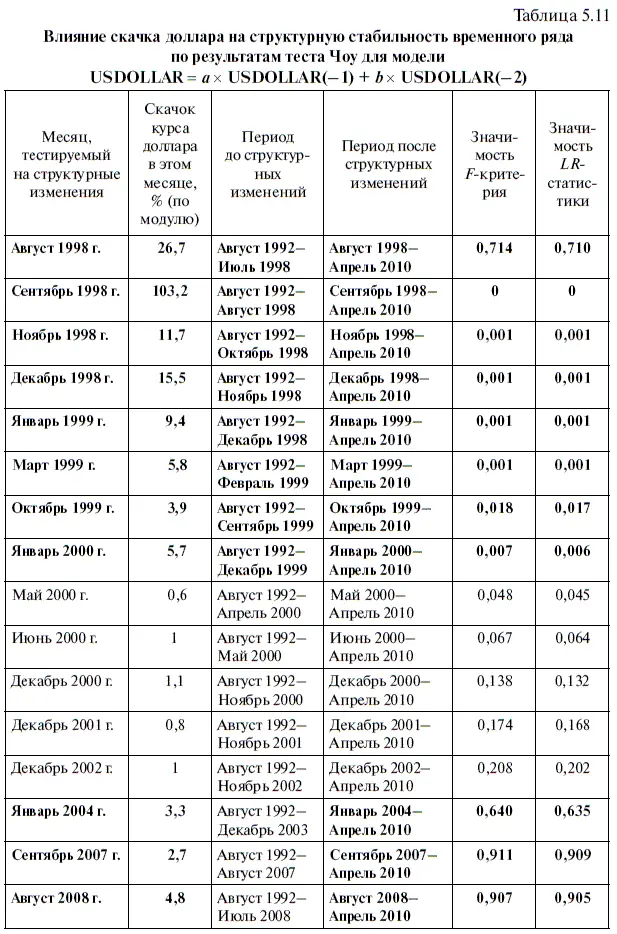

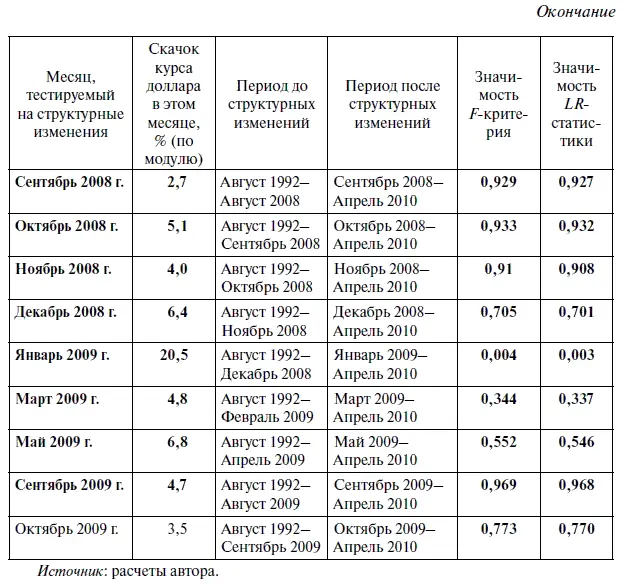

Поскольку мы уже научились проводить тест Чоу на структурную стабильность временного ряда, то продолжим наше исследование уровня надежности модели USDOLLAR = а × USDOLLAR(-l) + b × USDOLLAR(-2), используя при этом рыночные данные за период с июня 1992 г. по апрель 2010 г. Теперь нашей задачей будет последовательное тестирование структурной стабильности временного ряда после резких скачков курса доллара, вошедших в топ-двадцатку самых волатильных месяцев (см. табл. 5.4).

Следует иметь в виду, что применение теста Чоу, как правило, предполагает соблюдение предпосылок о нормальном распределении остатков и независимости их распределения. К сожалению, в этом случае, поскольку мы имеем дело с уравнением авторегрессии, эти предпосылки не выполняются. Тем не менее тест и в этой ситуации показал себя достаточно чувствительным к структурным изменениям.

По результатам тестирования мы составили табл. 5.11, в которой все наблюдения размещены в календарной последовательности. При этом каждый месяц резкого скачка курса доллара взят в качестве первого наблюдения, включенного в период после предполагаемых структурных изменений во временном ряде, поскольку в этом случае тест становится наиболее чувствительным к изменению стабильности.

И еще один важный момент в связи с тем, что поскольку в период с января 2000 г. по январь 2004 г. ни одно из наблюдений не вошло в топ-двадцатку самых волатильных, а информация по этому периоду нам также важна, то мы заполнили этот период, протестировав менее волатильные месяцы. Их мы не стали выделять жирным шрифтом, чтобы отличить от остальных, гораздо более волатильных наблюдений.

Судя по табл. 5.11, начиная с октября 1998 г. и по июнь 2000 г. в исследуемом временном ряде наблюдаются структурные изменения. Однако с конца 1998 г. и до середины 2000 г. волатильность на валютном рынке стала понемногу затухать, а к июлю 2000 г. тест Чоу вновь стал уверенно показывать наличие структурной стабильности. Впрочем, за одним-единственным исключением: после резкого роста доллара в январе 2009 г. на 18,7 % — в ходе так называемой плавной девальвации рубля — тест Чоу вновь выявил структурную нестабильность временного ряда, которая, впрочем, восстановилась уже в следующем месяце.

Вызывает большие сомнения, что 26,8 % — ное повышение курса доллара в августе 1998 г. не привело к структурным изменениям во временном ряде. Тем не менее уровни значимости F -критерия и LR -статистики, полученные в ходе тестирования, оказались в августе 1998 г. существенно выше 0,05. Это объясняется тем, что в табл. 5.6 представлены результаты тестирования для статистической модели, построенной на базе данных за период с июня 1992 г. по апрель 2010 г. При такой базе данных прирост курса доллара в августе 1998 г. на 1,67 руб. не выглядит чем-то экстраординарным, хотя сразу после августовского дефолта столь значительный взлет американской валюты буквально шокировал участников рынка.

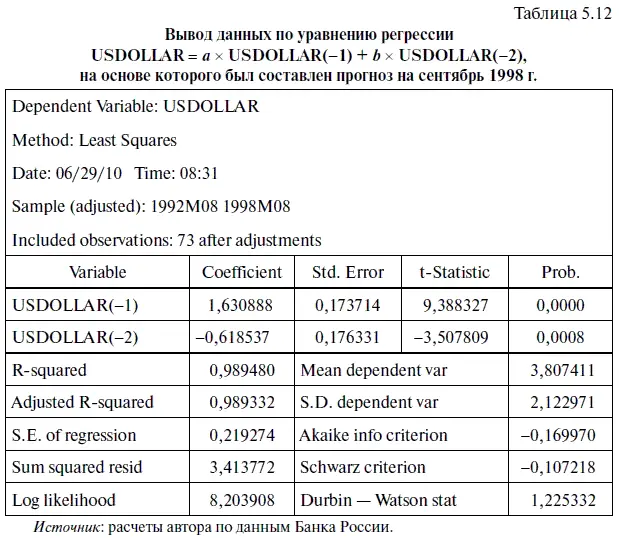

Посмотрим, что произойдет, если мы возьмем в качестве базы данных период с июня 1992 г. по август 1998 г., т. е. фактически смоделируем ситуацию реального прогнозирования. С этой целью представим, что мы делаем прогноз на сентябрь 1998 г. в августе 1998 г., а потому более поздней информацией по курсу доллара не обладаем. Тем более что мы уже умеем быстро менять нашу базу данных (см. алгоритм действий № 15 «Как в EViews можно быстро изменить выборку данных»).

После того как мы в очередной раз изменили выборку, у нас появилась возможность построить прогноз на сентябрь 1998 г. на основе рыночных данных (по курсу доллара на конец каждого месяца) за период с июня 1992 г. по август 1998 г. С этой целью мы сначала решаем уравнение регрессии (см. алгоритм действий № 6 «Как решить уравнение регрессии в EViews»), а потом делаем прогноз и соответственно сразу же находим остатки (см. алгоритм действий № 8 «Как оценить точность статистической модели в EViews»). Вывод данных по этому уравнению регрессии представлен в табл. 5.12.

Согласно прогнозу, составленному по этому уравнению регрессии, курс американского доллара к концу сентября 1998 г. должен был вырасти до 9 руб. 3 коп. Однако в действительности стоимость американской валюты к тому времени взлетела до 16 руб. 6 коп., т. е. оказалась выше прогнозируемого значения на 7 руб. 3 коп. Теперь посмотрим, сможем ли мы диагностировать структурные изменения в августе 1998 г., не обращаясь при этом к более поздней рыночной информации.

С этой целью лучше воспользоваться другим тестом Чоу — тестом на точность прогноза. Дело в том, что тест на структурную стабильность требует, чтобы количество наблюдений в каждом из выделенных периодов временного ряда было равно количеству параметров в оцененной статистической модели, которых у нас два (по числу переменных). Таким образом, для проведения теста Чоу на стабильность нам пришлось бы выделять в отдельный период два месяца — июль и август 1998 г., хотя в первом месяце, как известно, курс доллара еще колебался в рамках установленного российским правительством коридора. Тест Чоу на точность прогноза лишен этого недостатка, поэтому нам нужно уметь им пользоваться. Для этого используется алгоритм действий № 19.

Тест Чоу на точность прогноза оценивает две статистические модели: одну, построенную при помощи всей выборки данных, и другую, построенную на неполной части выборки, в которую не включаются прогнозируемые наблюдения. При этом выдвигается нулевая гипотеза о структурной стабильности во временном ряде. Однако в случае выявления существенной разницы между двумя моделями нулевая гипотеза отвергается и делается вывод о значимости структурных изменений, произошедших в момент перехода от неполной выборки к прогнозируемым наблюдениям.

Для оценки результатов теста EViews сообщает две статистики: величины F -критерия и LR -статистики. Расчет F -критерия основан на сравнении суммы квадратов остатков, полученных для моделей, основанных на всей и неполной выборках (см. формулу (5.6)), a LR- статистики — на сравнении соотношения ограниченного и неограниченного максимума логарифма правдоподобия. При этом в случае если уровень значимости F -критерия и LR -статистики меньше 0,05, нулевая гипотеза отвергается. Некоторые математические подробности по этому тесту приводятся ниже.

Читать дальшеИнтервал:

Закладка: