Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Шаг 2. Проведение в EViews теста Чоу на точность прогноза

Чтобы в EViews получить результаты теста Чоу на точность прогноза, необходимо выбрать следующие опции: VIEW/STABILITY TESTS/CHOW FORECAST TEST… (посмотреть/тесты на стабильность/тест Чоу на точность прогноза). После чего в появившемся диалоговом мини-окне CHOW TESTS мы указываем прогнозируемое наблюдение — 98m08, т. е. август 1998 г. (рис. 5.9). Таким образом, все остальные наблюдения у нас попадут в неполную выборку охватывающую период с июня 1992 г. по июль 1998 г.

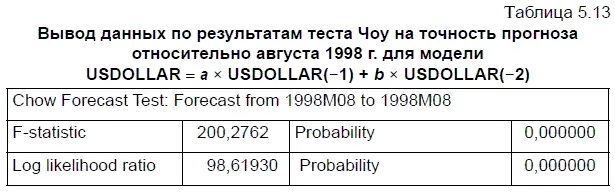

Если в диалоговом мини-окне CHOWTESTS мы щелкнем кнопку ОК, то получим готовый вывод данных с результатами теста Чоу на точность прогноза. Эти данные поместим в табл. 5.13, из которой следует, что уровень значимости как F -критерия, так LR -статистики у нас оказался равен нулю. Следовательно, нулевая гипотеза о структурной стабильности во временном ряде отвергается и делается вывод о значимости структурных изменений во временном ряде, произошедших в августе 1998 г. Таким образом, вывод о наличии структурных изменений зависит не только от этих изменений, но и от объема взятой нами выборки.

Расчет F -критерия для теста Чоу на точность прогноза построен на сравнении суммы квадратов остатков, полученных для двух моделей, основанных соответственно на всей и неполной выборках.

При этом вычисления делаются по следующей формуле:

где SS 1— сумма квадратов остатков, полученных по уравнению регрессии, построенному на всей выборке;

SS 2— сумма квадратов остатков, полученных по уравнению регрессии, построенному на неполной выборке;

Т 1— количество наблюдений в неполной выборке;

Т 2— количество прогнозируемых наблюдений, т. е. наблюдений, не вошедших в неполную выборку;

k — количество параметров в уравнении регрессии.

Таким образом, в нашем случае фактический F -критерий в тесте Чоу на точность прогноза относительно прогнозируемого наблюдения — августа 1998 г. будет иметь следующее значение:

Далее находим уровень значимости F фактс помощью функции в Excel РРАСП(200,28; 1; 70) = 0. Поскольку уровень значимости F фактравен нулю, то, следовательно, нулевая гипотеза отвергается.

Как мы уже говорили ранее, LR -статистика этого теста основана на сравнении соотношения ограниченного и неограниченного максимума логарифма правдоподобия. Причем как ограниченный, так и неограниченный логарифм правдоподобия находятся путем оценки всей выборки наблюдений. Однако при расчете ограниченного логарифма правдоподобия используется первоначальный набор независимых переменных, в то время как для нахождения неограниченного логарифма правдоподобия в первоначальный набор регрессоров добавляют еще фиктивную переменную, которая равна единице — для прогнозируемых наблюдений выборки и равна нулю — для остальных наблюдений выборки. Следовательно, в нашем случае фиктивная переменная равна единице лишь для августа 1998 г.

Следует иметь в виду, что при нулевой гипотезе об отсутствии структурных изменений LR -статистика имеет асимптотическое χ 2(хи-квадрат) распределение со степенями свободы, равными количеству прогнозируемых наблюдений. В том случае, если уровень значимости LR -статистики оказывается меньше 0,05, нулевая гипотеза о структурной стабильности отвергается.

Таким образом, тесты Чоу на структурную стабильность и на точность прогноза помогают анализировать устойчивость временного ряда. При этом тест на структурную стабильность, на наш взгляд, лучше подходит для ретроспективного анализа устойчивости статистической модели за весь период наблюдений, а тест на точность прогноза — для анализа ее стабильности относительно последнего наблюдения.

Причем в том случае, когда тест на точность прогноза свидетельствует о структурной нестабильности, возникшей в модели в результате резкого изменения курса доллара в последнем наблюдении, то для устранения смещения в коэффициентах регрессии (и (или) величины константы) в уравнение можно ввести фиктивную переменную. Приравняем к единице фиктивную переменную для последнего наблюдения, а все остальные наблюдения приравняем к нулю, и тем самым прогностической моделью будет аппроксимирован последний рост без изменения коэффициентов регрессии и константы (свободного члена) уравнения. Еще более надежным способом получения точного прогноза в ситуации, когда тест Чоу на точность прогноза показал структурную нестабильность, является отказ от уравнения авторегрессии с нестационарной ARMА-структурой и переход к уравнению авторегрессии со стационарной ARMA-структурой, поскольку внешние шоки в гораздо меньшей степени влияют на коэффициенты регрессии и константу последнего уравнения. О том, как построить прогностическую модель со стационарной ARMA-структурой, мы будем говорить в главе 6.

5.6. Структурные изменения в курсе доллара, произошедшие в августе-октябре 1998 г

Пока остановимся на тестировании характера структурных изменений во временном нестационарном ряде, поскольку по форме они могут быть различными. Вполне очевидно, что в том случае, когда тестирование показывает нестабильность временн o го ряда, тогда перед нами стоит задача выявить характер произошедших структурных изменений. В общем виде этот анализ проводится следующим образом. Например, предположим, что в момент времени t = 5 в динамике временн o го ряда произошли кардинальные изменения. Чтобы понять характер этих изменений, нужно сравнить параметры следующего уравнения регрессии:

Y= a 1+ b 1 × Y (-1) в момент времени t ≤ 5;

Y= а 2+ b 2 × Y (-1) в момент времени t > 5,

где Y (-1) — независимая переменная с лагом в один месяц;

а — свободный член уравнения регрессии;

b — коэффициент регрессии уравнения регрессии.

Если, например, после момента времени t = 5 в уравнении регрессии (5.8) статистически значимо изменился свободный член уравнения, т. е. если мы пришли к выводу, что а 1 ≠ а 2 , это свидетельствует о произошедшем структурном изменении в виде сдвига. Геометрически это означает, что графики стабильного тренда и тренда со сдвигом продолжают оставаться параллельными друг другу (рис. 5.10), в то время как изменение в начальном уровне тренда со сдвигом произошло единовременно в момент времени t = 5 при неизменном среднем темпе прироста в обоих трендах за весь период времени t.

Читать дальшеИнтервал:

Закладка: