Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

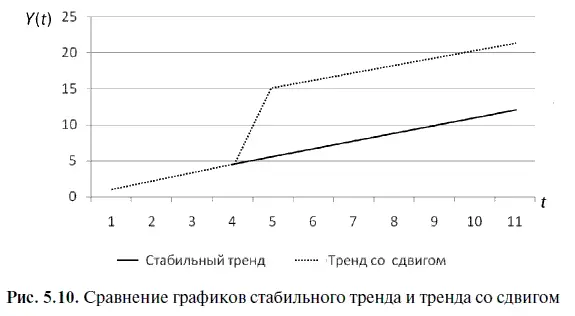

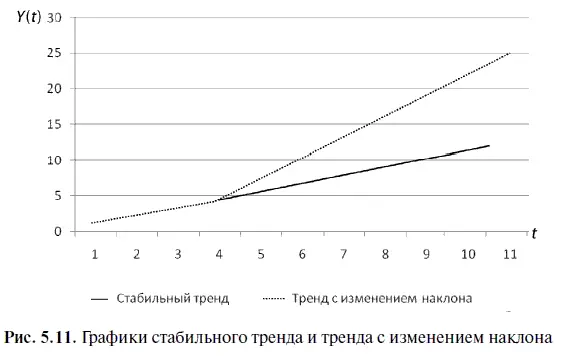

Если, например, после момента времени t = 5 в уравнении (5.8) статистически значимо изменился коэффициент регрессии, т. е. если мы пришли к выводу, что b 1≠ b 2,это свидетельствует о произошедшем структурном изменении в виде изменения наклона. Геометрически это означает, что графики стабильного тренда и тренда с изменением наклона становятся непараллельными друг другу, пересекаясь в момент времени t = 5 (рис. 5.11). При этом изменения в динамике обоих трендов обусловлены возникшей у них существенной разницей в среднем темпе прироста.

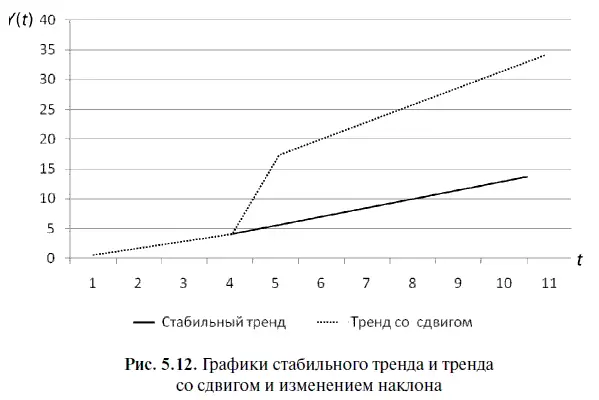

Если после момента времени t = 5 в уравнении регрессии (5.8) статистически значимо изменились как свободный член уравнения ( а 1 ≠ а 2),так и коэффициент регрессии ( b 1 ≠ b 2),это свидетельствует о произошедшем структурном изменении в виде одновременного сдвига и изменения наклона. В этой ситуации можно говорить о том, что изменение в начальном уровне «тренда со сдвигом и изменением наклона» произошло единовременно в момент времени t = 5, что совпало и с возникшей в этот момент существенной разницей в среднем темпе прироста между обоими трендами. Поэтому вполне понятно, что с геометрической точки зрения график тренда со сдвигом и изменением наклона представляет собой сочетание тренда с изменением наклона и тренда со сдвигом. А потому график тренда со сдвигом и изменением наклона не параллелен стабильному тренду и резко отклоняется от последнего в момент времени, равный 5 (рис. 5.12).

После краткой общей характеристики различных видов структурных изменений нужно применить эти знания к исследованию нашей статистической модели USDOLLAR = а × USDOLLAR(-l) + b × USDOLLAR(-2). Поэтому предположим, что в августе 1998 г. в динамике курса доллара произошли структурные изменения, характер которых нам следует определить. Чтобы справиться с поставленной задачей, необходимо воспользоваться методом, предложенным американским экономистом Д. Гуйарати [16] GujaratiD.N. Basic Econometrics. Third Ed. Me. Graw-Hill. Inc., 1995. P. 509–513.

.

В основе метода Д. Гуйарати лежит достаточно простая и вполне понятная идея: поскольку основной задачей уравнения регрессии является аппроксимация динамики временного ряда, то, разделив этот ряд с помощью фиктивной переменной на два периода — до и после структурного изменения, можно выяснить характер произошедшего структурного изменения. При этом фиктивная переменная для наблюдений, расположенных до момента предполагаемого структурного изменения, у нас приравнивается к нулю, а на остальном участке временного ряда приравнивается к единице. Следует также заметить, что структурные изменения в виде сдвига диагностируются с помощью обычной фиктивной переменной (назовем ее фиктивной переменной сдвига ), а изменение в виде наклона — с помощью еще одной переменной, представляющей собой произведение фиктивной переменной и независимой переменной (назовем ее фиктивной переменной наклона).

Перед тестированием выдвигается нулевая гипотеза об отсутствии в динамике временного ряда структурных изменений в виде сдвига и в виде наклона. Но если после решения уравнения регрессии фиктивные переменные сдвига и наклона окажутся статистически значимыми, то нулевая гипотеза будет считаться опровергнутой и будет принята альтернативная гипотеза.

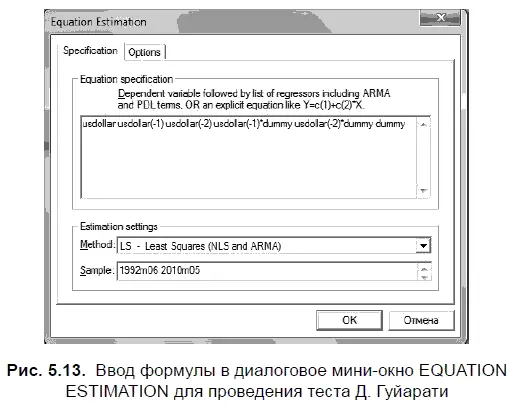

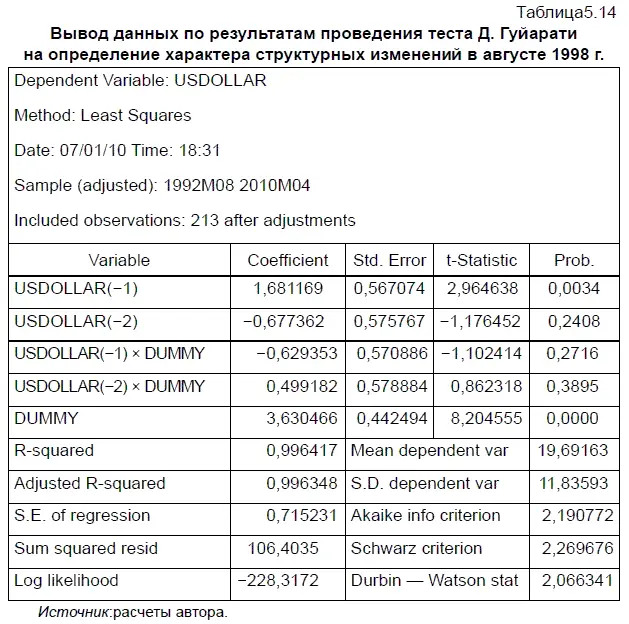

Поскольку мы хотим узнать характер структурных изменений, произошедших в августе 1998 г. во временном ряде, охватывающем период с августа 1992 г. по апрель 2010 г., то, следовательно, фиктивная переменная DUMMY до июля 1998 г. (включительно) будет приравнена к нулю, а для последующих наблюдений — к единице. Соответственно структурные изменения в виде сдвига будут выявлены в том случае, если фиктивная переменная DUMMY окажется статистически значимой. Кроме того, в уравнение регрессии USDOLLAR = а × USDOLLAR(-l) + b × USDOLLAR(-2) будут введены не только фиктивная переменная сдвига DUMMY, но и новые переменные DUMMY × USDOLLAR(-1) и DUMMY × USDOLLAR(-2), которые в случае их статистической значимости помогут нам выявить изменения в наклоне соответственно коэффициентов а, b и с. Таким образом, процедура тестирования по сути будет представлять собой решение обычного уравнения регрессии (см. алгоритм действий № 6 «Как решить уравнение регрессии в EViews»). При этом в диалоговое мини-окно EQUATION ESTIMATION следует ввести соответствующую формулу (рис. 5.13): USDOLLAR USDOLLAR(-1) USDOLLAR(-2) DUMMY DUMMY × USDOLLAR(-1) DUMMY × USDOLLAR(-2).

Шаг 3. Интерпретация теста Д. Гуйарати

В результате решения нового уравнения регрессии мы получили следующий вывод данных (табл. 5.14). При этом коэффициент фиктивной переменной сдвига DUMMY у нас получился статистически значимым (Prob. = 0). Однако поскольку уровень значимости ( Probility ) у коэффициентов таких переменных, как USDOLLAR(-2) и фиктивных переменных наклона USDOLLAR(-1) × DUMMY и USDOLLAR(-2) × DUMMY, оказался больше 0,05, то, следовательно, их нельзя признать статистически значимыми, а потому состав переменных, включенных в это уравнение регрессии, нужно пересмотреть.

Поэтому мы решили избавиться от статистически незначимых фиктивных переменных наклона, введя вместо них новые. Исходя из этого предполагаем, что изменение наклона в динамике курса доллара происходило в два этапа. Согласно нашему предположению, в сентябре 1998 г. структурное изменение в виде первого изменения наклона произошло за счет изменения коэффициента регрессии переменной USDOLLAR(-2), а в октябре 1998 г. имело место второе изменения наклона — за счет изменения коэффициента регрессии в переменной USDOLLAR(-1). (Попутно заметим, что сначала мы проверили предположение об изменении наклона относительно обеих переменных в сентябре 1998 г., но оно не подтвердилось, так как не все коэффициенты в уравнении регрессии оказались статистически незначимыми.)

Читать дальшеИнтервал:

Закладка: