Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Для проверки остатков на стационарность воспользуемся расширенным тестом Дикки — Фуллера. Следует заметить, что проверку остатков на стационарность также целесообразно проводить относительно логарифмических остатков. После проведения тестирования мы убедились, что получили стационарные остатки (табл. 6.17). Поскольку статистика теста Дикки — Фуллера в этом случае составила -15,61466, а ее значимость (Probability) равна 0,0000, то нулевая гипотеза о том, что D(RESID) имеет единичный корень, отвергается. Следовательно, мы можем принять альтернативную гипотезу о стационарности полученных остатков.

Несмотря на то что остатки, полученные по стационарной модели, нельзя считать нормально распределенными, мы тем не менее уже знаем, что при больших выборках можно строить интервальные прогнозы исходя из их нормального распределения. Поэтому нашим следующим шагом будет расчет интервальных прогнозов не только на июль 2010 г. (курс доллара по этому месяцу не включен в базу данных), но и для всех наблюдений, на основе которых составлена статистическая модель log(USDollar) = с + а × log(USDollar(-1)) + МА(1). Это поможет нам проверить соответствие составленных интервальных прогнозов нормальному распределению, поскольку уровень надежности для интервальных прогнозов рассчитывался исходя из предположения о нормальном распределении остатков. Попутно заметим, что интервальные прогнозы будут построены начиная с июля 1992 г., поскольку первое наблюдение во временном ряде нам потребовалось для создания факторной переменной log(USDollar(-l).

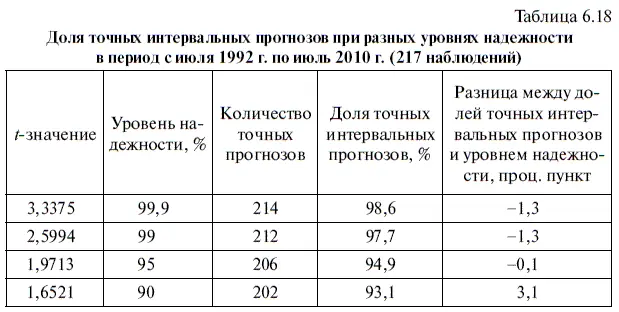

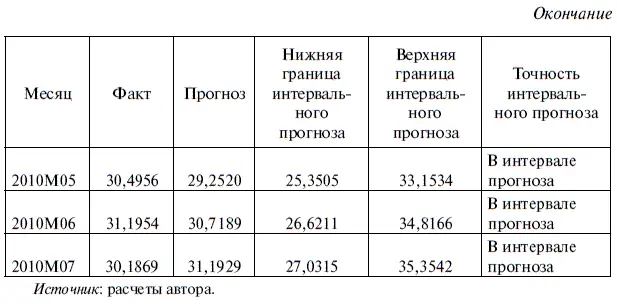

После того как на основе алгоритма действий № 12 будут составлены соответствующие интервальные прогнозы, у нас появится возможность сопоставить заданные уровни надежности с фактической долей точных интервальных прогнозов. Судя по табл. 6.18, доля точных прогнозов оказалась незначительно ниже заданного уровня надежности при 99,9 %-ном и 99 %-ном уровнях надежности и практически ему равна при 95 %-ном (отклонение на -0,1 процентного пункта). Однако при 90 %-ном уровне надежности и более низких уровнях доля фактических прогнозов становится выше заданного уровня. Причем эта положительная разница растет при снижении уровня надежности, достигая своего максимума при 40 %-ном уровне надежности, когда она равна 36 процентным пунктам.

Однако если сравнить табл. 6.18, характеризующую точность интервальных прогнозов для стационарной модели log(USDollar) = с + а × log(USDollar(-l)) + МА(1), с табл. 4.8, которая характеризует их точность для нестационарной модели USDOLLAR= а х USDOLLAR(-l) + а × USDOLLAR(-2), то выяснится, что последняя модель с этой точки зрения несколько точнее.

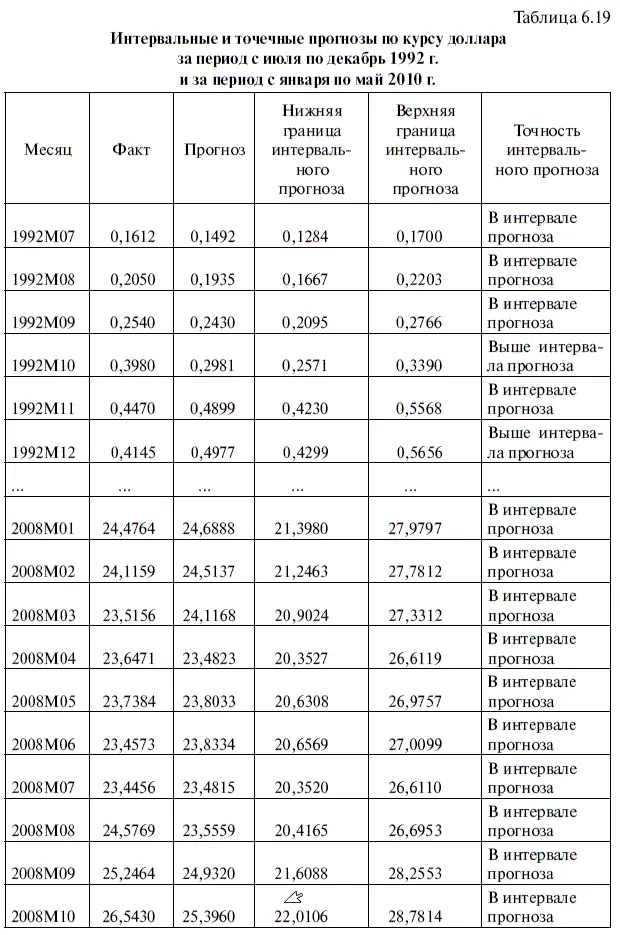

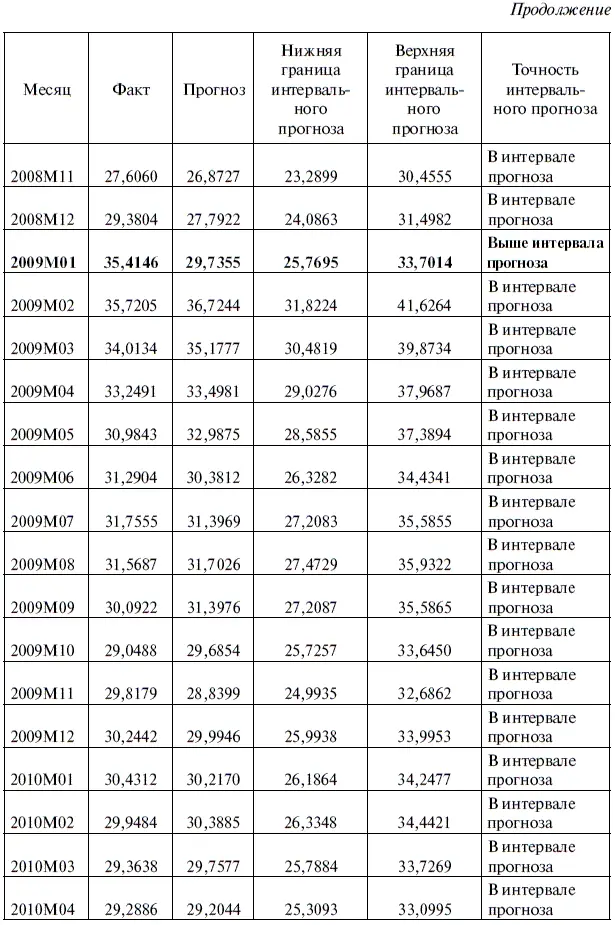

Еще более серьезным минусом интервальных прогнозов, составленных по стационарной модели log(USDollar) = с + а × log(USDollar(-l)) + + МА(1) за весь период наблюдений (т. е. на основе данных с июля 1992 г. по июнь 2010 г.), являются слишком широкие интервалы прогнозов для большей части временного ряда, начиная с октября 1999 г. Так, при прогнозе на июль 1992 г. общий диапазон интервального прогноза (верхняя граница интервального прогноза минус нижняя граница интервального прогноза) при 95 %-ном уровне надежности составил лишь 4 коп. (табл. 6.19), в то время как фактическое значение курса доллара было равно лишь 16,12 коп. В свою очередь при прогнозе на июль 2010 г. общий диапазон интервального прогноза был равен 8 руб. 32,27 коп., а фактический курс доллара составил 30 руб. 18,69 коп. При этом в июле 1992 г. диапазон интервального прогноза составлял 25,77 % от фактического курса доллара, а в июле 2010 г. его доля в стоимости курса американской валюты равнялась 27,57 %, в то время как для нестационарной модели доля интервального прогноза для последнего наблюдения равнялась 10,62 %.

6.6. Построение стационарной модели ARMA с оптимизированным временным рядом

Чем же объясняется слишком широкий диапазон интервальных прогнозов для большей части наблюдений, полученных по модели log(USDollar) = с + а × log(USDollar(-l))? Ведь мы уже знаем, что если временной ряд является слабо стационарным, то это означает отсутствие, во-первых, тренда; во-вторых, строго периодических колебаний; в-третьих, систематических изменений дисперсии; в-четвертых, каких-либо иных систематических изменений во временном ряде (см. главу 1). Если систематические изменения дисперсии отсутствуют, то, следовательно, и абсолютная величина диапазона интервального прогноза не должна с течением времени существенно изменяться. Тем не менее по абсолютной величине интервальные прогнозы существенно изменились, что очевидно связано с неправильной спецификацией статистической модели.

Правда, если мы будем составлять интервальные прогнозы относительно логарифмического ряда данных, то в этом случае разница в их диапазоне относительно первого и последнего наблюдения будет не столь значительной. Так, для июля 1992 г. доля диапазона интервального прогноза составит 3,71 % от логарифмического фактического курса доллара, а в июле 2010 г. — 1,97 %.

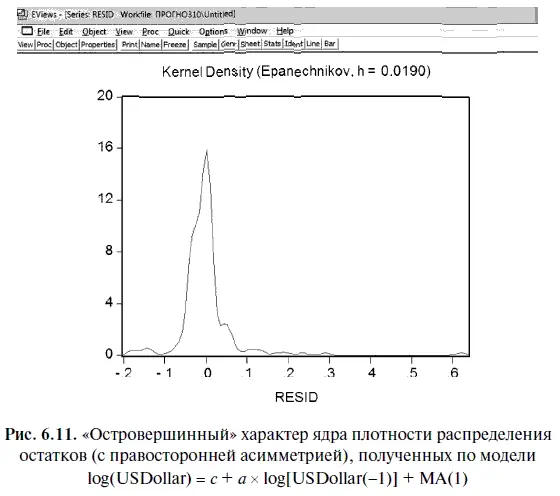

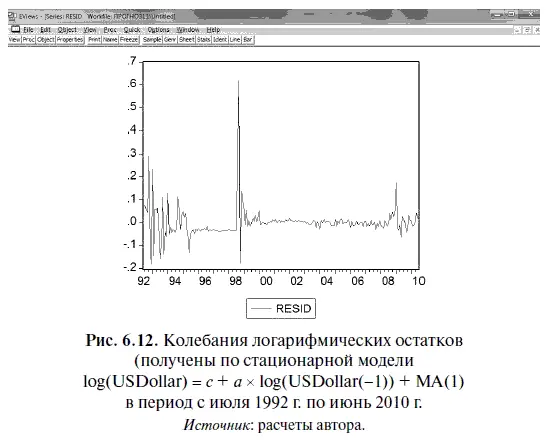

Почему же стационарная модель log(USDollar) = с + а × log(USDollar(-l)) + МА(1) не позволяет построить прогнозы с оптимальной шириной интервальных прогнозов при переходе к исходн о му временному ряду? В главе 1 (см. 1.2) мы уже научились распознавать стационарность временного ряда с помощью построения его графика. Попробуем построить аналогичный график для логарифмических остатков (за период с июля 1992 г. по июнь 2010 г.), полученных в результате решения уравнения регрессии по стационарной модели log(USDollar) = с + а × log(USDollar(-l)) + МА(1). В результате получится диаграмма, изображенная на рис. 6.12.

Исходя из рис. 6.12 можно сделать следующие выводы: во-первых, большая часть логарифмических остатков, полученных по стационарной модели log(USDollar) = с + а × log(USDollar(-l)) + МА(1), колеблется примерно в одном диапазоне вокруг нулевого уровня; во-вторых, с течением времени волатильность логарифмических остатков постепенно снижается; в-третьих, на графике видны три значительных всплеска волатильности остатков, однако последний всплеск по сравнению с предыдущими явно незначительный. Отсюда можно сделать вывод, что логарифмические остатки стационарной (точнее сказать, слабо стационарной) статистической модели асимптотически стремятся к относительно узкому диапазону колебаний, т. е. становятся все более стационарными, однако на начальном этапе временного ряда эти колебания еще довольно велики.

Читать дальшеИнтервал:

Закладка: