Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

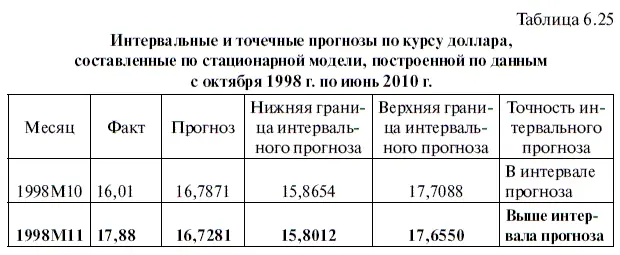

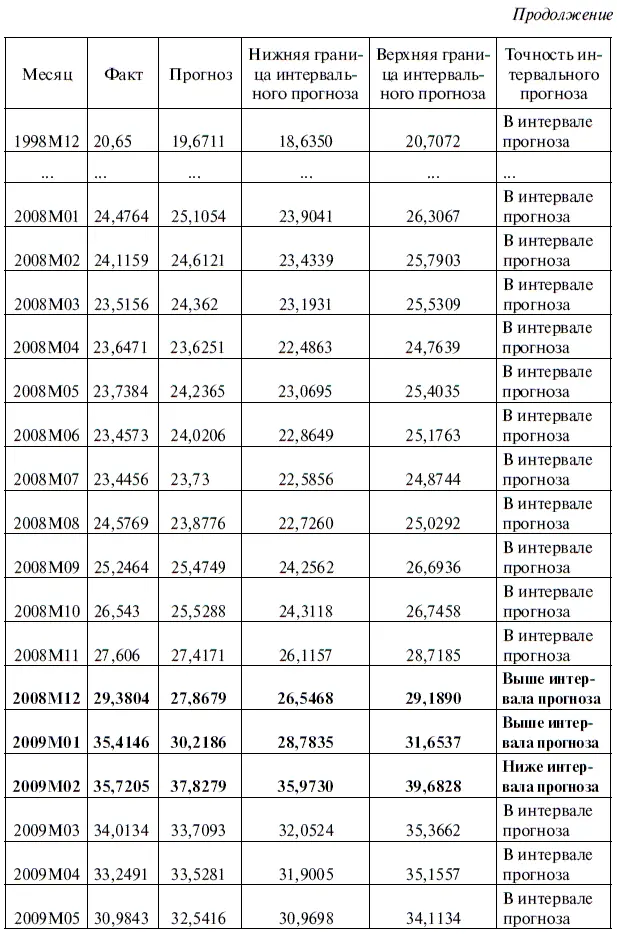

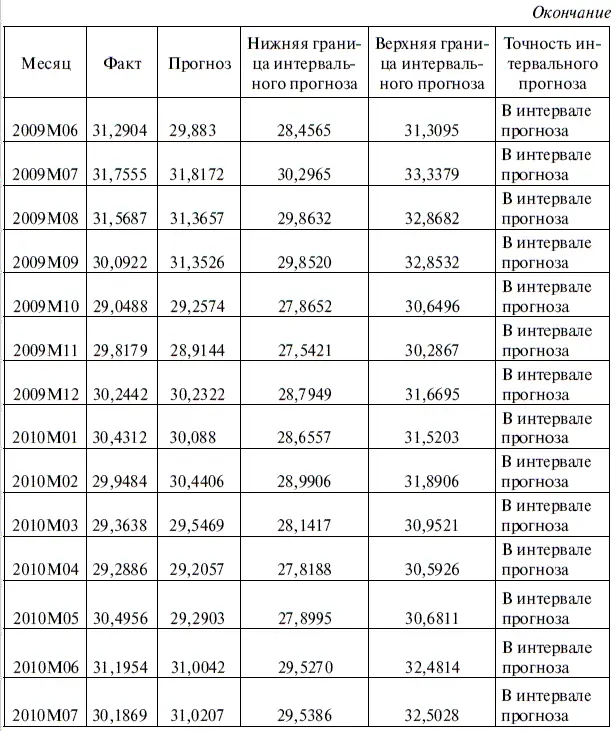

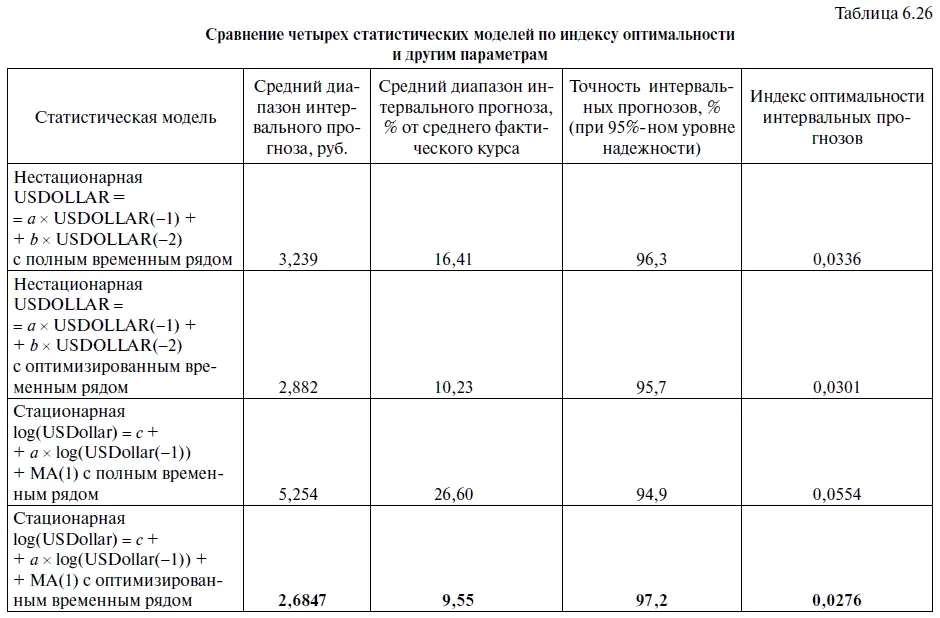

В заключение остановимся на таком важном моменте прогнозирования, как сравнение индекса оптимальности четырех статистических моделей. Дело в том, что наряду с точностью интервальных прогнозов необходимо оценить и их оптимальность, т. е. позаботиться о том, чтобы средняя ширина интервального прогноза (верхняя граница интервального прогноза минус нижняя граница интервального прогноза) не была слишком велика, поскольку это снижает ценность прогноза для инвестора. С этой целью сравним четыре важных параметра по четырем ранее разработанным статистическим моделям (табл. 6.26). Причем наиболее важным среди четырех параметров таблицы является индекс оптимальности интервальных прогнозов, который находится по следующей формуле:

Индекс оптимальности интервальных прогнозов = Средний диапазон интервального прогноза (руб): Точность интервальных прогнозов (при 95 %-ном уровне надежности).

(6.10)

Следовательно, чем ниже индекс оптимальности интервальных прогнозов, тем лучше конкретная статистическая модель. Таким образом, первое место по этому показателю занимает стационарная модель с оптимизированным временным рядом, в то время как последнее — стационарная модель с полным временным рядом. При этом индекс оптимальности интервальных прогнозов у первой модели равен

0,0276, а это означает, что на один процентный пункт точности интервальных прогнозов (при 95 %-ном уровне надежности) у нее приходится 2,76 коп. среднего диапазона интервального прогноза, в то время как один процентный пункт точности интервальных прогнозов у стационарной модели с полным временным рядом обошелся в 5,54 коп. среднего диапазона интервального прогноза, т. е. в последнем случае точность обошлась гораздо дороже.

Заметим также, что представленный в таблице средний диапазон интервального прогноза (руб.) вычислен путем суммирования всех диапазонов интервального прогноза по определенной статистической модели, которые затем делятся на общее количество наблюдений во временном ряде. В свою очередь средний диапазон интервального прогноза (%) находится по следующей формуле:

Средний диапазон интервального прогноза (руб.): Средний фактический курс доллара × 100 %.

(6.11)

Судя по табл. 6.26, по всем четырем параметрам наиболее оптимальные показатели у стационарной модели с оптимизированным временым рядом, в то время как наименее оптимальные — у стационарной модели с полным временным рядом. Сравнивая две нестационарные модели, можно прийти к выводу, что модель с оптимизированным временным рядом превосходит модель с полным временным рядом по трем параметрам, незначительно уступая ей лишь по точности интервальных прогнозов (при 95 %-ном уровне надежности).

1. Почему при составлении статистической модели со стационарной ARM А-структурой мы были вынуждены перейти от исходного временн o го ряда к логарифмическому временному ряду? В каком случае расширенный тест Дикки — Фуллера отвергает нулевую гипотезу о наличии единичного корня? Какой вывод можно сделать в этом случае о стационарности временнбго ряда?

2. Повторите весь перечень действий, необходимых для построения статистической модели, представляющей собой уравнения авторегрессии (AR) или уравнения авторегрессии со скользящей средней (ARMA). Сколько всего пунктов в этом перечне и можно ли его при необходимости расширить?

3. Каким образом коррелограмма используется для построения моделей авторегрессии и моделей авторегрессии со скользящей средней? Как найти с помощью автокорреляционной и частной автокорреляционной функций величину лага для лаговой переменной AR и для скользящей средней МА?

4. Какой тест используется для проверки модели авторегрессии со скользящей средней на автокорреляцию в остатках? Как проверяется на стационарность ARMA-структура этой статистической модели? К какому значению стремятся функции импульсного и накопленного ответа у стационарной модели? Как изменяется по мере увеличения лага автокорреляция и частная автокорреляция в остатках стационарной статистической модели?

5. Какие выводы можно сделать о стабильности стационарной и нестационарной статистических моделей, если сравнить табл. 6.11 и табл. 5.9? Какая из этих моделей продемонстрировала большую точность в прогнозах после 1998 г.?

6. Сравните точность стационарной и нестационарной статистических моделей в целом за весь период и за различные периоды времени? Какая из этих моделей оказалась точнее за период, начиная с 1999 г.? Подкрепите свой вывод конкретными цифрами.

7. Чем объясняется широкий диапазон интервальных прогнозов для большей части наблюдений, полученных по модели log(USDollar) = с + а × log(USDollar(-l))? С помощью какого теста мы смогли построить стационарную статистическую модель с оптимизированным временным рядом? Назовите лучшую статистическую модель (из числа уже проанализированных) с точки зрения индекса оптимальности интервальных прогнозов.

Глава 7

Использование статистических моделей в качестве инструмента торговой системы

7.1. Использование в торговле модели для прогнозирования курса доллара к рублю с упреждением в один месяц

Заключительная седьмая глава будет посвящена применению статистических моделей в качестве инструмента торговой системы. При этом будут использоваться не только модели, делающие прогноз с упреждением в один месяц, но и модели, прогнозирующие курс валюты с упреждением в две недели, одну неделю и в один день. На материале этой главы читатель научится рассчитывать рекомендуемые курсы покупки и продажи валют, которые можно будет включать в стоп-заявки, используемые в валютной торговле.

Мы уже научились делать интервальные прогнозы по курсу доллара, суть которых заключается в определении двустороннего интервала прогноза (нижняя граница интервального прогноза < фактический курс доллара < верхняя граница интервального прогноза), в котором ожидаемый курс доллара должен оказаться с 95 %-ным или иным уровнем надежности (см. шаг 2 «Вычисление интервальных прогнозов» в алгоритме действий № 12 «Как в EViews построить интервальные прогнозы»). Однако инвестора, который собирается в течение ближайшего месяца (или иного инвестиционного периода) продать доллары США (или какую-то иную валюту), интересует еще и другой вопрос, а именно: по какому курсу он должен продать американскую валюту, чтобы цена продажи оказалась выше фактического курса доллара в конце месяца? Соответственно если инвестор в течение месяца (или иного инвестиционного периода) планирует приобрести доллары, то для него важен ответ на прямо противоположный вопрос: по какому курсу он должен купить эту валюту, чтобы цена этой покупки оказалась бы ниже фактического курса американской валюты в конце месяца?

Читать дальшеИнтервал:

Закладка: