Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

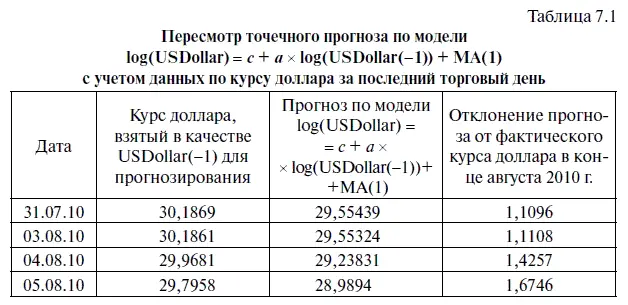

Делать это можно, например, следующим образом. Если в статистической модели log(USDollar) = с + а × log(USDollar(-l)) + МА(1) в течение всего августа по итогам последнего торгового дня менять значения факторной переменной USDollar(-l), то отклонения точечного прогноза от фактического курса доллара, установившегося в конце августа 2010 г., значительно уменьшатся.

Поскольку при первоначальном прогнозировании в качестве факторной переменной USDollar(-l) использовалось значение курса доллара на 31 июля 2010 г., то в результате по итогам августа точечный прогноз отклонился от курса доллара на 1,1096 руб. (табл. 7.1). При этом фактический курс доллара оказался в рамках интервального прогноза при 90 %-ном уровне надежности.

Но если в качестве лаговой переменной USDollar(-l) взять значение курса доллара от 26 августа 2010 г., то отклонение точечного прогноза от фактического курса составит всего лишь 8,47 коп. Правда, ценность этого прогноза существенно ниже, поскольку он рассчитан на основе данных, полученных за пять дней до наступления прогнозируемой даты.

Впрочем, точность прогноза зависит даже не столько от актуальной информации по курсу доллара, сколько от близости (до определенного уровня) предыдущего курса доллара к его будущему значению. Судя по табл. 7.1, точность точечного прогноза в период с 3 августа по 5 августа 2010 г. ухудшилась, поскольку на рынке наблюдался падающий тренд, а следовательно, в качестве лаговой переменной USDollar(-l) использовались более низкие (по сравнению с курсом 31 июля 2010 г.) значения курса доллара. Это объясняется тем, что к концу месяца курс доллара сильно вырос, а потому использование в качестве лаговой переменной более низких значений по курсу доллара, когда в начале месяца на рынке наблюдался падающий тренд, привело к большей погрешности.

Хотя слишком большая близость предыдущего курса доллара к его будущему значению также приводит к некоторому росту погрешности.

Об этом свидетельствуют отклонения прогноза от фактического курса доллара, полученные при подстановке в качестве USDollar(-l) курса доллара по итогам торгов, состоявшихся 28 августа и 31 августа 2010 г. Причем в том случае, когда для прогноза курса доллара на 31 августа 2010 г. использовался его курс, установившийся по итогам того же дня, полученная погрешность оказалась равна 42 коп. Эта погрешность обусловлена параметрами используемого уравнения регрессии, в которых заложен среднестатистический тренд, рассчитанный за период с октября 1998 г. по июль 2010 г. Однако чем больше текущие колебания курса доллара отклоняются от этого тренда, тем более высокую погрешность дают коэффициенты регрессии. Очевидно, что то же самое происходит и в том случае, когда мы сами передвигаем ежемесячную лаговую переменную USDollar(-l), в частности, используя информацию по курсу доллара за последний торговый день, в то время как модель построена на ежемесячных данных на конец месяца. Таким образом, без крайней необходимости, которая может возникнуть из-за пропуска наблюдения (например, в связи с тем, что в выходные или праздничные дни валютные торги не проводились), интервалы во временном ряде, включенном в базу данных статистической модели, не следует нарушать, иначе это сказывается на точности прогнозов.

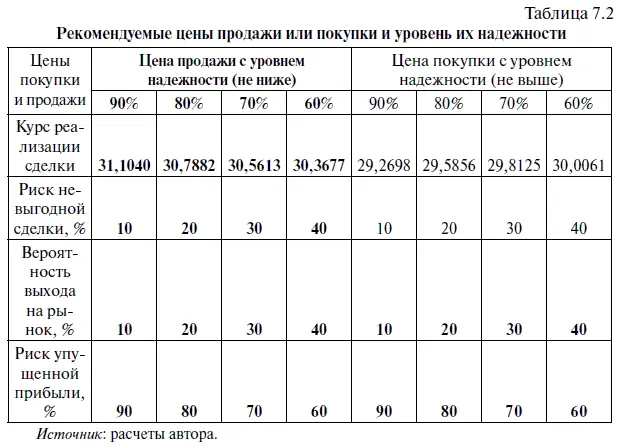

Воспользовавшись алгоритмом действий № 24, мы рассчитали (исходя из предположения о нормальном распределении остатков) рекомендуемые цены покупки и продажи доллара на август 2010 г. с разными уровнями надежности, поместив их в табл. 7.1. Поскольку рекомендуемые цены покупки или продажи валюты представляют собой стоп-заявки, вступающие в силу при достижении курсом валюты определенного уровня, то инвестору следует учитывать специфику возникающих при этом рисков. В целом по мере повышения уровня надежности при расчете цены покупки и продажи валют повышается и вероятность того, что цена продажи (покупки) валюты будет действительно выше (ниже) ее фактического курса на конец месяца (или иного инвестиционного периода).

Однако по мере роста уровня надежности соответственно растет и риск упущенной прибыли, обусловленный неучастием инвестора в валютных торгах. Дело в том, что чем выше установленный уровень надежности, тем меньше вероятность пересечения курсом валюты рекомендуемой цены ее покупки или продажи, что снижает для инвестора возможность выхода на рынок, хотя и уменьшает риск совершения невыгодной сделки, а также его транзакционные расходы.

Анализируя данные табл. 7.2, нетрудно сделать вывод, что при выборе инвестором цены покупки или продажи с более высоким уровнем надежности происходит снижение риска совершения невыгодной сделки, т. е. уменьшается вероятность того, что цена продажи или покупки окажется ниже фактического курса доллара, который установится на конец месяца. Однако прямо пропорционально снижению риска совершения невыгодной сделки растет риск упущенной прибыли и уменьшается вероятность выхода инвестора на рынок.

Чтобы сделать более сбалансированным соотношение между риском совершения невыгодной сделки и риском упущенной прибыли, инвестор может пойти на изменение структуры планируемой валютной сделки. Например, он имеет возможность не делать ставку на одном уровне цены покупки или продажи, а инвестировать средства по мере достижения курсом доллара цен покупки (или продажи), установленных с 60 %-ными, 70 %-ными, 80 %-ными и 90 %-ными уровнями надежности. В этом случае структура совокупного риска по четырем последовательно проведенным валютным транзакциям приобретет следующий вид: риск упущенной прибыли снизится до 75 %, вероятность выхода на рынок вырастет до 25 %, а риск совершения невыгодной сделки увеличится до 25 %.

Как уже говорилось, оценки рисков в табл. 7.2 сделаны на основе предположения о нормальном распределении остатков, однако их фактическое распределение не вполне совпадает с нормальным. Это приводит к определенным отклонениям реальных значений оцениваемого риска от его оценок.

Следовательно, прежде чем перейти к тестированию (используя имеющиеся рыночные данные) эффективности рекомендуемых цен покупки и продажи, сначала нужно убедиться в их обоснованности. Иначе говоря, нужно ответить на вопрос: какая часть цен покупки или продажи, рассчитанных по предложенной методике, в действительности оказалась ниже (или выше) фактического курса доллара в конце месяца?

Читать дальшеИнтервал:

Закладка: