Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вполне очевидно, что в том случае, когда T → 0, величина отклонения переменной X ( t ) от ее математического ожидания в момент времени Остановится все более зависимой от значения этого отклонения в момент времени t — Т. Иначе говоря, корреляция между лаговыми переменными возрастает, а когда в авторегрессионной модели значение T = t 1— t 2 становится равным нулю, то вместо двух лаговых переменных мы получим лишь одну переменную X ( t ), по которой, правда, будет невозможно прогнозировать.

7.2. Использование в торговле модели для прогнозирования курса доллара к рублю с упреждением в две недели

Теперь посмотрим, какие результаты может дать расчет цен покупки и продажи валюты для двухнедельного инвестиционного периода. С этой целью построим статистическую модель, по которой можно делать прогноз по курсу доллара к рублю с упреждением в две недели. Полный список действий, которые необходимо выполнить при разработке такой модели, можно найти в главе 6 (см. алгоритм действий № 22 «Перечень действий, необходимых для построения статистической модели, представляющей собой уравнения авторегрессии (AR) или уравнения авторегрессии со скользящей средней (ARMA)»). Однако на подробном описании этих действий мы сейчас не будем останавливаться, поскольку с методикой построения статистических моделей наш читатель уже знаком, поэтому здесь дадим только краткую характеристику этой модели, а также остановимся на наиболее интересных моментах, связанных с ее разработкой.

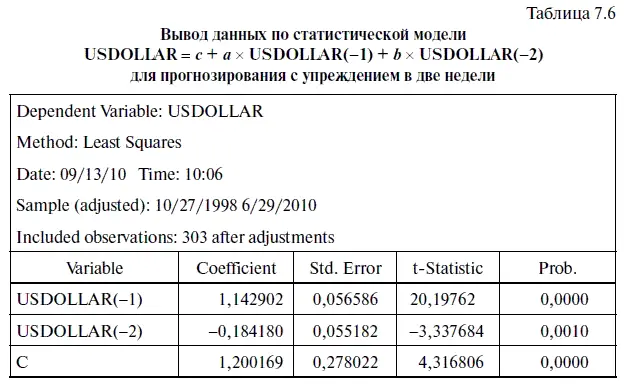

На основе базы данных по курсу доллара, взятых с интервалом в две недели (на конец периода) с октября 1998 г. по июнь 2010 г., была построена прогностическая модель, по которой можно делать прогнозы с упреждением в две недели. Вывод данных по итогам решения уравнения регрессии можно увидеть в табл. 7.6.

Подставив в USDOLLAR = с + а × USDOLLAR(-l) — b × USDOLLAR(-2) значения коэффициентов из табл. 7.6, получим следующую формулу:

USDOLLAR = 1,2002 + 1,1429 × USDOLLAR(-l) — 0,1842 × USDOLLAR(-2), (7.3)

где USDOLLAR, USDOLLAR(-l), USDOLLAR(-2) — переменные, обозначающие текущий курс доллара, курс доллара с лагом в две недели и лагом в четыре недели.

Интерпретация уравнения (7.3) следующая: в период с октября 1998 г. по июнь 2010 г. рост на 1 руб. курса доллара с лагом в две недели в среднем приводил к повышению прогнозируемого курса доллара на 1,1429 руб.; в свою очередь рост курса доллара с лагом в четыре недели в среднем приводил к снижению прогнозируемого курса доллара на 0,1842 руб.; при исходном уровне курса доллара, равном 1,2002 руб.

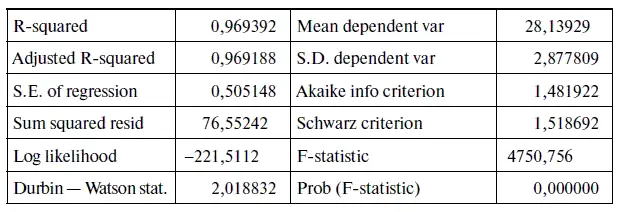

Далее оценим точность полученной статистической модели (см. алгоритм действий № 8 «Как оценить точность статистической модели в EViews»), поместив полученные данные в табл. 7.7. Судя по этой таблице, среднее отклонение по модулю курса доллара от его прогноза за весь период составило всего лишь 28,9 коп., а среднее отклонение по модулю в процентах равняется 1,07 %.

Для сравнения напомним, что у стационарной модели log(USDollar) = с + b × log(USDollar(-1)) + МА(1) с оптимизированным временным рядом, делающей прогнозы с упреждением в один месяц, среднее отклонение по модулю курса доллара от его прогноза оказалось равно 41,5 коп., а среднее отклонение по модулю в процентах — 1,53 % (см. табл. 6.23).

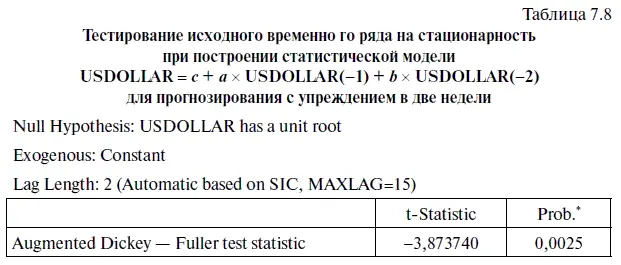

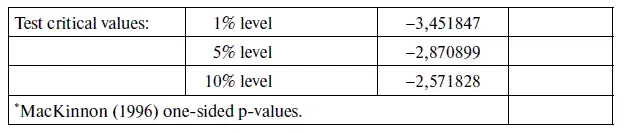

Поскольку исходный уровень временн o го ряда оказался стационарным, то при построении статистической модели USDOLLAR = с + а × USDOLLAR(-l) — b × USDOLLAR(-2) мы не стали переходить к логарифмическому временн о му ряду. О стационарности исходного временного ряда свидетельствуют итоги тестирования исходного временного ряда на стационарность с помощью расширенного теста Дикки — Фуллера (табл. 7.8). Поскольку в результате нам удалось получить уровень значимости (Prob.*) одностороннего t -критерия (t-Statistic), равный нулю, то, следовательно, нулевая гипотеза о нестационарности исходного временного ряда отвергается и принимается альтернативная гипотеза о его стационарности.

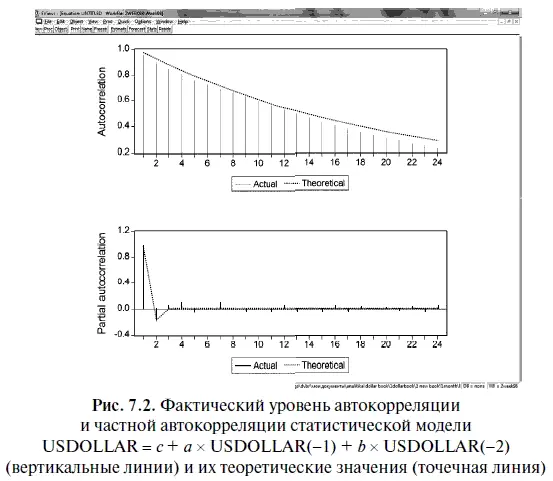

Чтобы проверить качество полученной статистической стационарной модели, посмотрим, во-первых, как изменяются с увеличением лага автокорреляция и частная автокорреляция в остатках; во-вторых, насколько соответствуют фактические значения коррелограммы остатков их теоретическим значениям. Судя по рис. 7.2, по мере роста величины лага уровень автокорреляции постепенно снижается, асимптотически стремясь к нулю, а частная автокорреляция упала почти до нуля уже со второго лага. Если сравнить фактический уровень автокорреляции и частной автокорреляции (вертикальные линии) с их теоретическими значениями (верхняя линия), то они практически не отличаются. Все это свидетельствует о хорошем качестве полученной стационарной модели.

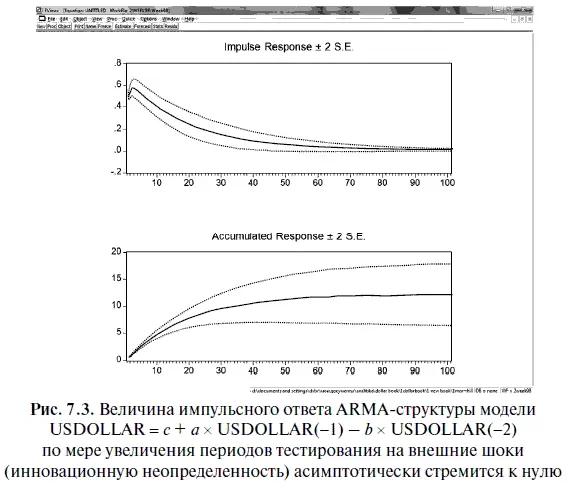

Тестирование на импульсный ответ ARMA-структуры модели USDOLLAR = с + а × USDOLLAR(-l) — b × USDOLLAR(-2) также показало ее стационарность. Рисунок 7.3 показывает, что величина импульсного ответа — по мере увеличения периодов тестирования на внешние шоки (инновационную неопределенность) — асимптотически стремится к нулю. Если проанализировать динамику накопленного импульсного ответа, то по мере увеличения периодов тестирования его величина стабилизируется на определенном уровне, что также свидетельствует о стационарности построенной статистической модели.

Убедившись в достаточно высоком качестве статистической модели USDOLLAR = с + а × USDOLLAR(-l) — b × USDOLLAR(-2), мы составили с ее помощью прогноз с упреждением в две недели на 13 июля 2010 г. При этом использовались данные по курсу доллара, взятые с интервалом две недели (на конец этого периода) с октября 1998 г. по 29 июня 2010 г. Согласно полученному точечному прогнозу, курс доллара на 13 июля 2010 г. должен был равняться 30,82 руб., но в действительности американская валюта в этот день стоила 30,88 руб., т. е. ее курс отклонился всего лишь на 6 коп. Таким образом, прогноз курса американской валюты оказался точным при интервальном прогнозе, составленном с 20 %-ным уровнем надежности.

Читать дальшеИнтервал:

Закладка: