Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Жанр:

- Издательство:КНОРУС; ЦИПСиР

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews краткое содержание

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

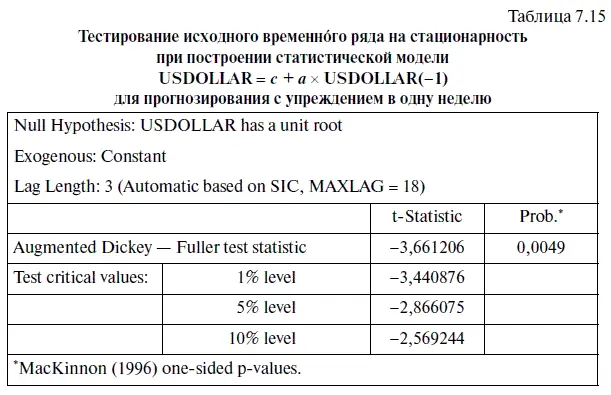

Поскольку модель, построенная с использованием исходного уровня временнбго ряда, оказалась стационарной, то в этом случае мы не стали переходить к логарифмическому временн о му ряду. О стационарности исходного временнбго ряда свидетельствуют итоги тестирования исходного временнбго ряда на стационарность с помощью расширенного теста Дикки — Фуллера (табл. 7.15). При этом уровень значимости (Prob. *) одностороннего t -критерия (t-Statistic) получился весьма близким к нулю, а потому нулевая гипотеза о нестационарности исходного временнбго ряда отвергается и принимается альтернативная гипотеза о его стационарности.

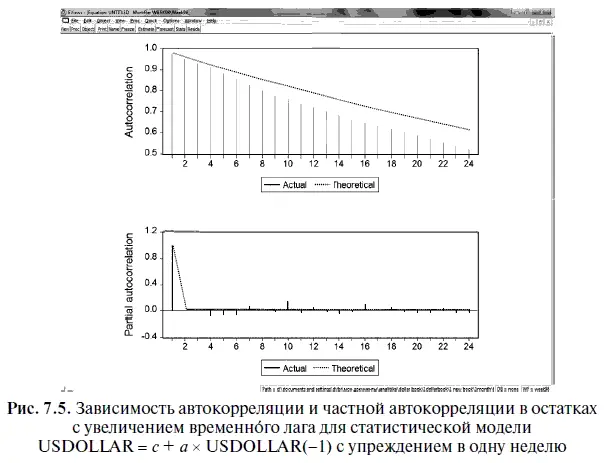

Для проверки качества этой статистической модели посмотрим, во-первых, как изменяется с увеличением лага автокорреляция и частная автокорреляция в остатках, во-вторых, насколько соответствуют фактические значения коррелограммы остатков их теоретическим значениям. Судя по рис. 7.5, по мере роста величины лага уровень автокорреляции постепенно снижается, асимптотически стремясь к нулю, а частная автокорреляция упала почти до нуля уже со второго лага. Если сравнить фактический уровень автокорреляции и частной автокорреляции (нижние вертикальные линии) с их теоретическими значениями (верхняя линия), то можно заметить, что они в основном совпадают. Вместе с тем следует отметить, что фактический уровень автокорреляции после пятого лага заметно ниже ее теоретического уровня, а фактический уровень частной автокорреляции после 10-го лага в некоторых случаях выше теоретического нулевого уровня.

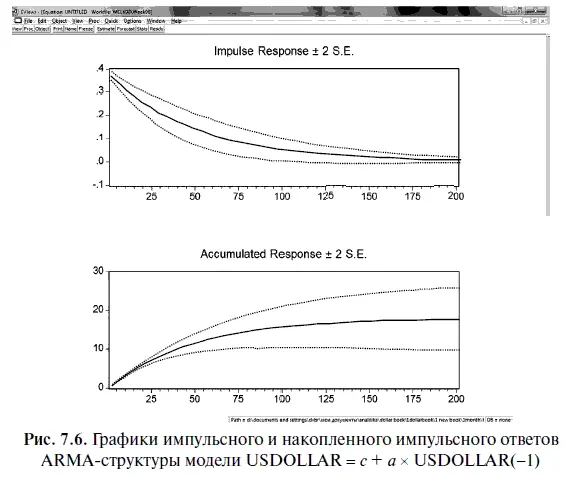

Как и коррелограмма, тестирование на импульсный ответ ARMA-структуры модели USDOLLAR = с + а × USDOLLAR(-l) также показало ее стационарность. Рисунок 7.6 показывает, что величина импульсного ответа по мере увеличения периодов тестирования на внешние шоки (инновационную неопределенность) асимптотически стремится к нулю. Если проанализировать динамику накопленного импульсного ответа, то по мере увеличения периодов тестирования его величина стабилизируется на определенном уровне, что также свидетельствует о стационарности построенной статистической модели. Правда, происходит это довольно медленно, поэтому, чтобы наглядно продемонстрировать последнюю тенденцию, пришлось увеличить время тестирования до 200 периодов.

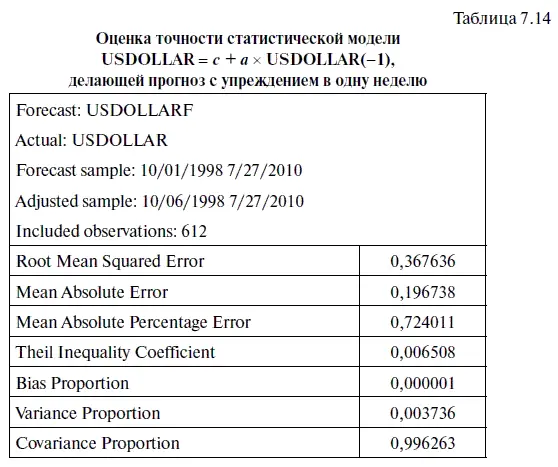

Убедившись в адекватности статистической модели USDOLLAR = с + а × USDOLLAR(-l), составим с ее помощью прогноз с упреждением в одну неделю на 27 июля 2010 г. При этом используем данные по курсу доллара, взятые с интервалом в одну неделю (на конец этого периода) с 1 октября 1998 г. по 20 июня 2010 г. Согласно полученному точечному прогнозу, курс доллара на 27 июля 2010 г. должен был равняться 30,55 руб., хотя в действительности американская валюта в этот день стоила 30,30 руб., т. е. ее курс отклонился на 25 коп. Таким образом, прогноз курса американской валюты оказался точным при интервальном прогнозе, составленном с 50 %-ным уровнем надежности.

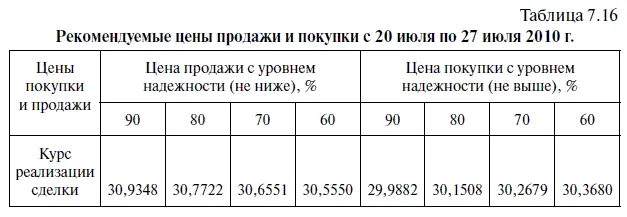

Полученная в результате составления прогноза средняя ошибка индивидуального прогнозного значения курса доллара оказалась равна 0,3689 руб. Ее мы применили для формирования рекомендуемых цен покупки и продажи, воспользовавшись алгоритмом действий № 24. Для расчета рекомендуемых цен покупки и продажи в качестве среднего значения при нормальном распределении был взят фактический курс доллара от 17 июля 2010 г., равный 30,46 руб., т. е. его последнее значение перед началом инвестиционного периода, начавшегося с 20 июля и закончившегося 27 июля 2010 г. Рассчитанные нами рекомендуемые цены продажи и покупки представлены в табл. 7.16.

Прежде чем перейти к тестированию по рыночным данным эффективности рекомендуемых цен покупки и продажи, необходимо сначала убедиться в их обоснованности. Это означает, что нужно рассмотреть, какая доля цен покупки или продажи, рассчитанных по указанной методике, в действительности оказалась ниже (или выше) фактического курса доллара в конце месяца.

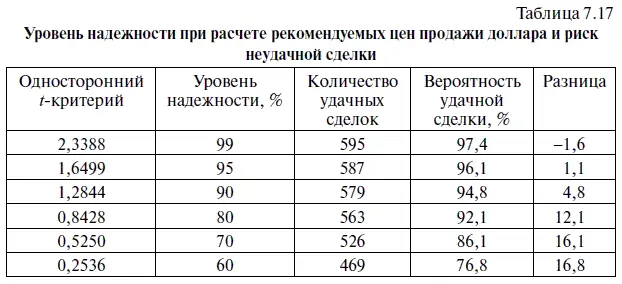

С этой целью мы рассчитали рекомендуемые курсы покупки и продажи доллара не только на период с 20 июля по 27 июля 2010 г., но и на весь период с 1 октября 1998 г. по 20 июля 2010 г., а затем сопоставили отклонения рекомендуемых цен от заданного уровня надежности. В таблице 7.17 показан фактический риск того, что рекомендуемая цена продажи валюты, вычисленная с определенным уровнем надежности, в действительности может оказаться ниже курса доллара на конец инвестиционного периода (конец недели). Из этой таблицы можно сделать вывод, что вероятность удачной сделки при продаже доллара по ценам, рассчитанным с 95 %-ным уровнем надежности и при более низких уровнях надежности, выше заданного уровня надежности. Причем при 60 %-ном уровне надежности эта положительная разница достигает своего максимума — 16,8 процентного пункта. Правда, при продаже доллара с 99 % — ным уровнем надежности вероятность удачной сделки несколько ниже установленного уровня надежности.

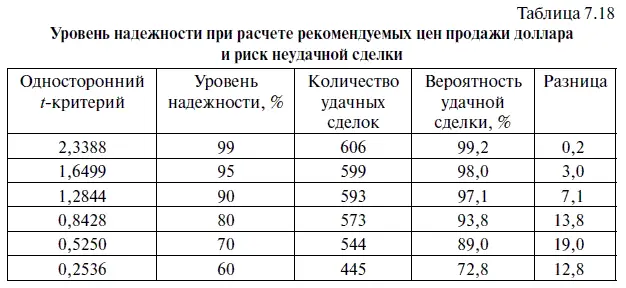

В таблице 7.18 показан фактический риск того, что рекомендуемая цена покупки валюты, вычисленная с определенным уровнем надежности, в действительности может оказаться выше курса доллара на конец инвестиционного периода (в конце недели). Судя по этой таблице, фактическая вероятность удачной сделки оказалась выше установленного уровня надежности. Правда, при 99 %-ном уровне надежности эта положительная разница оказалась весьма незначительной, в то время как при более низких уровнях надежности фактическая вероятность удачной сделки быстро нарастает. Причем при 70 %-ном уровне надежности эта положительная разница в пользу фактической вероятности удачной сделки достигает своего максимума — 19,0 процентных пунктов.

Сравнив табл. 7.17 и 7.18, легко заметить, что вероятность удачной сделки при покупке доллара несколько выше, чем при его продаже, за исключением 60 %-ного уровня надежности, где она, напротив, несколько меньше. Теперь проверим, насколько эффективным могло быть использование рассчитанных нами цен покупки и продажи в ходе торгов на валютном рынке с 20 июля по 27 июля 2010 г.

Читать дальшеИнтервал:

Закладка: