Ираклий Патарая (младший) - Сохранить и Приумножить. Как процветать на финансовых рынках, не завися от толщины бумажника

- Название:Сохранить и Приумножить. Как процветать на финансовых рынках, не завися от толщины бумажника

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- Город:Москва

- ISBN:978-5-907342-30-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ираклий Патарая (младший) - Сохранить и Приумножить. Как процветать на финансовых рынках, не завися от толщины бумажника краткое содержание

В формате PDF A4 сохранён издательский дизайн.

Сохранить и Приумножить. Как процветать на финансовых рынках, не завися от толщины бумажника - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Уроки ошибок страховых компаний неадекватного резервирования по убыткам имеют для финансово сильных страховых компаний более чем академическое значение. Они страдают не только от конкуренции с компаниями «Ходячих мертвецов», выписывающих полисы по любой цене, но и тогда, когда, в конце концов, выявляется их неплатежеспособность. Им приходится возмещать часть дефицита активов неплатежеспособной страховой компании, раздутых, как это обычно бывает, запоздалым обнаружением ошибочной отчетности. Есть даже какой-то потенциал каскадирования неприятностей. Неплатежеспособность нескольких крупных страховых компаний и последующая поддержка из фонда государственных гарантий могут ухудшить положение слабых-но-раньше-платежеспособных страховиков. Такая опасность может быть смягчена, если государственные регуляторы прямо выявят и примут соответствующие меры в отношении неплатежеспособных страховых компаний, но прогресс в этом направлении не очень обнадеживает.

Дивидендная политика

Дивидендная политика часто представляется акционерам, но редко поясняется. Компания может сказать что-то вроде: «Наша цель выплачивать от 40 до 50 % от прибыли и повышать дивиденды, по крайней мере, в соответствии с индексом корзины потребительских товаров». И это все – никакого анализа не дается, почему данная политика лучше всех подходит для владельцев бизнеса. И еще, развертывание капитала жизненно важно для бизнеса и инвестиционного менеджмента. По этой причине менеджеры и владельцы должны хорошенько обдумать обстоятельства, когда прибыли должны быть удержаны и когда должны распределены между акционерами.

Во-первых, надо понять, что не все прибыли созданы одинаковыми способами. Во многих бизнесах, особенно тех, которые имеют высокие показатели соотношения активы/пробыли, инфляция влияет на некоторую часть прибылей, которые нужны, чтобы произвести замену материальных активов. Часть для замены – давайте назовем эти прибыли «повязанными» – не могут быть распределены как дивиденды, если бизнес хочет удержать свою экономическую позицию. Если эти прибыли будут распределены, бизнес потеряет почву в одном или более следующих сфер: поддержать свой объем продаж, долгосрочную конкурентную позицию компании, его финансовую мощь. Не имеет значения, насколько консервативен показатель соотношения дивидендов от прибылей. Компания, которая постоянно распределяет «повязанную» прибыль, обречена на забвение, если только необходимый капитал не вливается из других источников.

Повязанные прибыли редко ничего не значат для владельца, но они часто должны быть основательно учтены. Фактически, они призваны бизнесом, вне зависимости от того, насколько слаб его экономический потенциал. (Ситуация удержание-независимо-от-того-какими-непривлекателными-бы-ни-были-прибыли существовала десятилетие назад. Тогда карательная регулирующая политика была главным фактором, заставляющим продавать акции некоторых компаний ценой в одну четверть от балансовой стоимости, т. е. каждый удержанный от прибыли и вновь реинвестированный в бизнес доллар превращался в 25 центов рыночной стоимости. Несмотря на процесс утекания золота, большинство прибылей были скорее реинвестированы в бизнес, чем выплачены владельцам).

Повязанные прибыли не должны нас интересовать при принятии решения на счет размера дивидендных выплат. Давайте обратимся к более ценной, неповязанной прибыли. Эти прибыли могут быть как удержаны, так и распределены. По нашему мнению, менеджмент должен решить, таким образом, чтобы владельцы бизнеса извлекли наибольшую выгоду.

Принцип не везде одинаков. По ряду причин менеджерам нравится удерживать прибыли, чтобы расширять империю своих владений и тем самым оперировать в исключительно финансово комфортных условиях и т. д. По нашему мнению, это лишь одна действительная причина для удержания прибылей. Неповязанные прибыли должны быть удержаны только в том случае, если есть разумная перспектива – желательно, подтвержденная историческими достижениями, или с помощью тщательного анализа выявлена возможность что, что каждый удержанный корпорацией доллар трансформируется в доллар рыночной стоимости для владельцев. Это случится лишь тогда, когда удержанный капитал произведет в худшем случае эквивалентные, а желательно, большие прибыли, нежели доступные в то время для инвесторов где-то в других местах.

Баффет считает: компания должна удерживать все свои прибыли, если имеет возможность выгодно использовать их с уровнем рентабельности, превышающим ту отдачу, которую получил бы инвестор от прибыли, выплаченной в форме дивидендов. Он также полагает, что поскольку дивиденды облагаются налогом как личный доход, то компания имеет налоговый стимул реинвестировать всю прибыль, а не распределять ее среди акционеров.

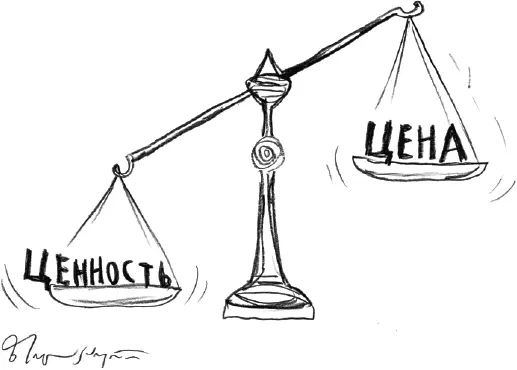

Цена и бизнес-ценность

Один из первых навыков, которые нужно усвоить всем, кто хочет стать более успешным инвестором, – это умение отличать здравый инвестиционный совет от попытки что-то продать вам.

Роберт КийосакиХотел бы заметить одну особенность в инвестиционном уравнении, которая может повлиять на покупателей акций компаний. Исторически акции большинства американских компаний продавались по цене умеренно ниже балансовой стоимости бизнеса. В таком случае покупатели могли быть уверены (так как они не наблюдали широкого разброса цен на акции), что их персональный инвестиционный опыт был, по крайней мере, идентичен финансовому опыту бизнеса.

В случаях, когда скидка исчезает, рыночная стоимость соответствующей компании увеличится быстрее, чем стоимость бизнеса. Это хорошая новость для любого владельца, пока эта тенденция будет продолжаться, но плохая новость для новых перспективных владельцев. Чтобы финансовый опыт новых владельцев соответствовал будущему финансовому опыту компании, любое повышение рыночной цены над балансовой стоимостью бизнеса, которую они заплатят, должна сохраниться.

Менеджеры не могут определить рыночную цену, хотя они могут разъяснить свой подход и политику, регулируя поведение рыночных участников. Идеальным является ситуация, когда рыночная цена постоянно колеблется вокруг бизнес-ценности. Сохраняя это соотношение, все владельцы процветают точно в той степени, насколько процветает бизнес в течение их периода владения. Дикие колебания цен на рынке, будь они намного выше или ниже бизнес-ценности, не меняют конечную ценность для владельцев в целом. В конце концов, инвестор получит прибыль в том количестве, что и бизнес. Но длительные периоды значительных переоценок и/или недооценок приведут к тому, что прибыли бизнеса будут неравномерно распределены среди различных владельцев. Инвестиционный результат в большей степени будет зависеть от того, насколько удачлив, проницателен или глуп окажется инвестор в каждый конкретный момент.

Читать дальшеИнтервал:

Закладка: