Станислав Сазонов - Спаси свой бизнес

- Название:Спаси свой бизнес

- Автор:

- Жанр:

- Издательство:Array SelfPub.ru

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Станислав Сазонов - Спаси свой бизнес краткое содержание

Спаси свой бизнес - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Объяснительная записка должна иметь заголовок, начинающийся с предлога «о» («об»), далее следует предмет объяснений.

Объяснительную записку пишут на обычном листе бумаги, с указанием:

наименования работодателя;

вида документа;

даты;

подписи составителя.

Пример:

ИП Иванову И. И.

от водителя Петрова А. А.

Объяснительная записка

об опоздании на работу

26.05.2016 г.

26 мая 2016 года я опоздал на работу в связи с пробками на дорогах, а также в связи с тем, что утром машина внезапно не завелась.

Водитель__Петров_________ А. А. Петров

Если работник отказывается писать объяснительную, то составляется акт об отказе в даче объяснений. Акт лучше подписывать нескольким лицам (чем больше, тем лучше).

Работнику предлагается подписать акт. Если он отказывается от подписи акта, в акте об этом делается запись – и под ней все подписываются еще раз. Никто, кстати, не запрещает запечатлеть факт отказа на камеру мобильного телефона.

Не позднее одного месяца с момента совершения проступка выносится приказ о наложении дисциплинарного взыскания и увольнении.

Увольнение по указанным основаниям допускается не позднее одного месяца со дня обнаружения проступка, не считая времени болезни работника, пребывания его в отпуске, а также времени, необходимого на соблюдение процедуры учета мнения представительного органа работника (ч. 3 ст. 193 ТК РФ).

Способ № 5:

увольнение в случае неоднократного неисполнения работником без уважительных причин трудовых обязанностей, если он имеет дисциплинарное взыскание (п. 6 ч. 1 ст. 81 ТК РФ).

Как очевидно следует из слова «неоднократного» – уволить можно, если эти действия совершены не один раз.

К таким нарушениям, в частности, относятся:

а) отсутствие работника без уважительных причин на работе либо рабочем месте;

б) отказ работника без уважительных причин от выполнения трудовых обязанностей в связи с изменением в установленном порядке норм труда (статья 162 ТК РФ), так как в силу трудового договора работник обязан выполнять определенную этим договором трудовую функцию, соблюдать действующие в организации правила внутреннего трудового распорядка (статья 56 ТК РФ);

в) отказ или уклонение без уважительных причин от медицинского освидетельствования работников некоторых профессий, а также отказ работника от прохождения в рабочее время специального обучения и сдачи экзаменов по охране труда, технике безопасности и правилам эксплуатации, если это является обязательным условием допуска к работе.

При использовании этого основания для расставания с работником необходимо обратить внимание на разъяснения, данные в п. 33–35 Постановления Пленума Верховного Суда РФ от 17 марта 2004 г. № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации».

Так, суды, рассматривая споры, должны учитывать, что под неисполнением работником обязанностей без уважительных причин понимается неисполнение трудовых обязанностей или ненадлежащее исполнение по вине работника возложенных на него трудовых обязанностей (нарушение требований законодательства, обязательств по трудовому договору, правил внутреннего трудового распорядка, должностных инструкций, положений, приказов работодателя, технических правил и т. п.).

Работник должен быть уличен в неисполнении без уважительных причин своих трудовых обязанностей, то есть в совершении дисциплинарного проступка. При этом на данного работника должно быть наложено дисциплинарное взыскание, которое не должно быть снято к моменту совершения нового проступка.

Как правильно провести увольнение?

1. Применить взыскание за первое нарушение (или несколько подряд – для усиления эффекта неоднократности), соблюдая процедуру привлечения к дисциплинарной ответственности. Порядок установлен в статье 193 ТК РФ и был описан выше.

2. Выявить новое нарушение. Проверить процедуру привлечения к дисциплинарной ответственности в соответствии с требованиями ст. 193 ТК РФ (фиксация факта нарушения, истребование объяснения, составление акта об отказе в предоставлении объяснения по истечении двухдневного срока и т. д.).

3. Издать приказ об увольнении по п. 5 ч. 1 ст. 81 ТК РФ, соблюдая обычный порядок, установленный ст. 84.1 и ст. 140 ТК РФ. Ознакомить работника с приказом и провести с ним полный расчет при увольнении.

Учитывая срок снятия дисциплинарного взыскания, который равен одному году, можно сделать вывод: чтобы быть уволенным по данному основанию, работник должен совершить в течение года как минимум два дисциплинарных проступка, включая тот, за который вы его увольняете.

«Серые» зарплаты

и «левые» оформления –

риски и последствия

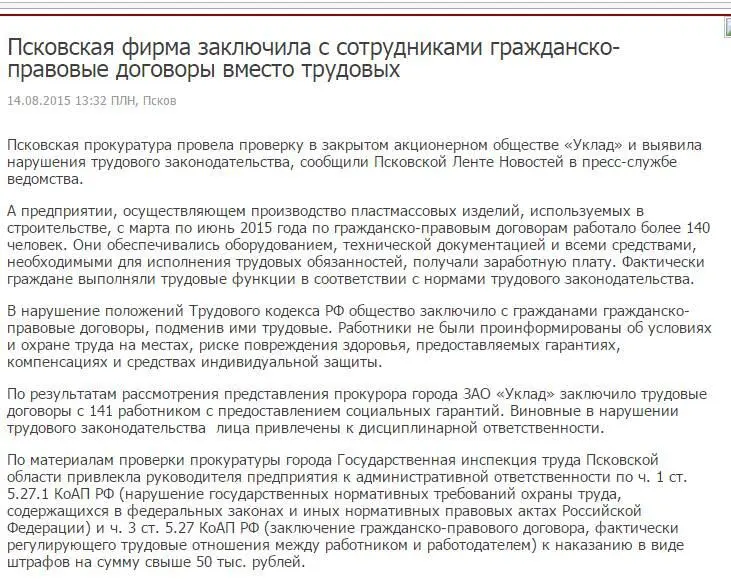

Последствия «левых» оформлений (работник-ИП и работник на подряде).

Для начала – скриншот статьи, источник указан ниже.

[битая ссылка] http://pln-pskov.ru/society/213337.html

В Москве и Санкт-Петербурге уже вроде успокоились, но вот в регионах все еще популярна такая схема якобы оптимизации НДФЛ (налога на доходы физических лиц) как оформление работников в качестве индивидуальных предпринимателей либо просто по гражданско-правовому договору.

Да, с точки зрения закона, «формально» это законно. Более того, в Европе даже есть такая узаконенная практика. Однако в России важен не закон, а практика его применения. Двойные стандарты – для государства и для граждан – снова включаются, вспоминайте начало 2-й главы. И суды говорят: «Ну и что, нам не важны ваши бумажки. Мы будем смотреть на факты. Фактически выполняешь трудовую функцию – значит, работник».

А для чего это нужно, спросите вы? Да потому, что налогов надо заплатить больше, чем если бы у вас был работник-ИП. Налоги государству нужны. Вот и вся логика.

Если вы «прикрыли» трудовой договор переводом работника в ИП или оформили договор подряда, то либо по иску налоговой, либо при разборках с таким работником, могут выплыть следующие негативные последствия:

выплата компенсации, например, за отпуск, который не был предоставлен;

уплата за весь период отчислений в ПФР и Фонд социального страхования + пени и штраф;

уплата за весь период НДФЛ за работника + штрафы и пени за просрочку;

штраф 50 000 рублей по статье 5.27 КоАП РФ.

Так что, пожалуйста, если вы это делаете – остановитесь скорее! Это уже давно не работает. Есть другие безопасные реальные схемы оптимизации НДФЛ.

Логично переходим к следующему – «серые» зарплаты.

Ответственность за зарплаты в конвертах.

Читать дальшеИнтервал:

Закладка:

![Станислав Логунов - Путь самурая [Внедрение японских бизнес-принципов в российских реалиях]](/books/1097530/stanislav-logunov-put-samuraya-vnedrenie-yaponskih-biznes-principov-v-rossijskih-realiyah.webp)