Кирилл Кириллов - У богатства простые правила, или Как использовать финансовые инструменты и институты в России

- Название:У богатства простые правила, или Как использовать финансовые инструменты и институты в России

- Автор:

- Жанр:

- Издательство:АСТ; Сова,

- Год:2008

- Город:М.; Спб.

- ISBN:978-5-17-052125-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Кирилл Кириллов - У богатства простые правила, или Как использовать финансовые инструменты и институты в России краткое содержание

В этой книге рассказано об основных способах преумножения капитала – банковских вкладах, ценных бумагах, ПИФах, других финансовых инструментах. Авторы, опытные бизнесмены, ведущие тренингов и руководители финансовой компании, рассказывают о том, как правильно вложить свои средства так, чтобы не понести потери и получить выгоду.

У богатства простые правила, или Как использовать финансовые инструменты и институты в России - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

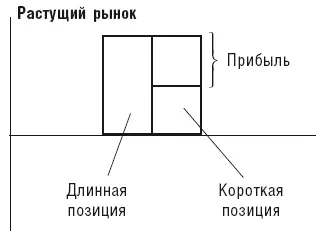

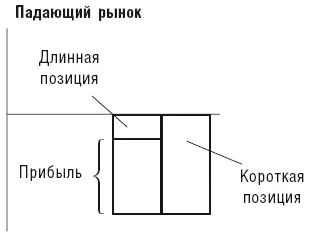

При падающем рынке ситуация противоположная. В первую очередь инвесторы избавляются от плохих акций и в последнюю очередь – от хороших. В этом случае плохие акции в стоимости падают сильнее, чем хорошие. А прибыль инвестора будет равна разнице дохода, полученного при выкупе плохих акций, и убытка при продаже хороших акций.

В случае если хорошие растут, а плохие дешевеют, прибыли суммируются. В этом случае доход максимальный. Но в случае, если хорошие акции дешевеют, а плохие дорожают, инвестор терпит убытки. Это происходит довольно редко, и чтобы свести убытки к минимуму, Джонс заключал одновременно десятки парных сделок. Таким образом, портфель диверсифицировался.

Слово «хедж» [11]в названии фондов появилось в связи с тем, что у Джонса короткие позиции (продажа плохих акций) защищали портфель от снижения рынка в целом, то есть хеджировали его.

Со временем развилось много стратегий фондов. И многие хедж-фонды применяют для управления деньгами не одну, а сразу несколько стратегий в одном фонде. Это позволяет диверсифицировать по стратегиям каждый вложенный доллар, что способствует снижению риска.

Хедж-фонды смогли «поженить» две вещи, которые иначе не «женятся»: доходность, сопоставимую с доходностью фондового рынка, при стабильности банковского депозита или долгосрочной облигации. Это сочетание довольно редкое, но хедж-фондовые технологии способны это делать и делают.

Как оказалось, сочетать доходность и стабильность можно. Просто деньгами нужно по-другому управлять, не так, как делали наши дедушки и бабушки, а так, как позволяет и диктует XXI век.

Систем работы современных хедж-фондов уже довольно много. Хедж-фонды находят и эксплуатируют такие «неидеальности» рынка, которые или вообще пожизненны, или очень и очень долговечны. Наблюдая за тем, в каких высоких вероятностях выражаются эти «неидеальности» рынка, и предвосхищая эти высоко вероятностные движения, и зарабатывают деньги.

Систем, работающих по этому принципу, несколько. К примеру, Индекс-арбитраж, Географический арбитраж, Бонд-арбитраж и т. д. Все эти алгоритмы разные, но у них есть одно общее свойство: они эксплуатируют «неидеальности».

К примеру, Индекс-арбитраж – один из алгоритмов статистического арбитража. Как и все остальные алгоритмы статистического арбитража, он использует свою «неидеальность» рынка, в данном случае она называется «разность в ликвидности».

На рынке всегда есть большие, крупноликвидные компании с большим оборотом торгов и маленькие, менее ликвидные, с небольшим оборотом торгов. Разница в цене между бумагами этих компаний называется спред .

Как правило, когда рынок спокойный, когда он движется под воздействием полупредсказанных новостей, спред, как правило, держится на более или менее постоянном уровне. И большие и маленькие компании под воздействием хороших новостей растут, под воздействием плохих – спускаются. Это происходит до той поры, пока рынок не начинает будоражить какая-либо внезапная значимая новость.

Допустим, появилась значимая положительная новость. В этот момент параллельность возрастания больших и маленьких компаний нарушается. У огромного количества людей возникает желание «прокатиться» на инерции роста рынка на этой новости. Купить как можно больше ценных бумаг и успеть вовремя продать.

Так вот, сначала люди покупают самое ликвидное. Их мало интересуют перспективы компании, они покупают на 10 минут. Им важно «закачать» свой миллион долларов и не взвинтить цену на рынке, успеть купить много и дешево. Если у компании оборот всего 4 миллиона долларов, то на миллион долларов там ничего не купишь. Пока ты первую сотню тысяч разместишь, то уже тем самым поднимешь цену довольно сильно. А если оборот компании – миллиард, то ваш миллион там не очень заметен, и все устремляются туда, где огромный оборот.

Когда это делает большое количество людей, то возникает асимметричное давление на рынок, и ликвидные компании, как правило, в цене возрастают быстрее, чем менее ликвидные. Таким образом, получается: вышла положительная новость, большие взлетают в цене, маленькие еще топчутся на месте. Спред, который был постоянен, в этот момент расходится. Далее, с высокой вероятностью спред через какое-то время снова сойдется – в ближайшую минуту, час, день. Либо маленькие компании подтянутся к большим, либо большие опустятся вниз, либо они сойдутся посередине. То есть пружина, слишком растянувшись, снова вернется в свое нормальное состояние.

Таким образом, знание этой закономерности позволяет зарабатывать на рынке. Необходимо только при возникновении ситуации, когда ликвидные стали стоить дороже, недооцененные купить, а переоцененные взять в долг и продать. Далее, независимо от того, ликвидные ли вернутся на свою «родину» или низколиквидные подрастут, необходимо произвести обратные операции.

В четырех случаях из пяти данная методика позволяет зарабатывать деньги и в одном случае – терять. Но чтобы потери не были большими, в каждом случае происходит ограничение по модулю. Нельзя много заработать и много потерять. В результате зарабатывается больше, чем теряется. Это позволяет довольно уверенно наращивать денежную массу.

В отличие от паевых и взаимных фондов, хедж-фонды могут покупать все: валюту, сырьевые товары, недвижимость, акции, облигации, в том числе вставать в короткую позицию и т. д. Также они могут использовать производные инструменты (опционы и фьючерсы). Спектр их деятельности не ограничен. В сравнении с паевыми и взаимными фондами, хедж-фонды могут полностью уходить в деньги. (Во взаимных фондах есть жесткие ограничения, как мы говорили – не более 5 %.)

Также существует значительная разница в вознаграждении управляющего хедж-фондом и взаимным фондом. Менеджер хедж-фонда получает процент от прибыли (традиционно 20 %).

Многие современные рыночно-нейтральные стратегии, по которым работают хедж-фонды, являются менее рискованными, чем длинные позиции по рынку. В связи с этим крупнейшие банки, такие как Societe Generale, Credit Suisse, Landesbank, при вложении денег в определенные хедж-фонды (в стратегии которых они уверены) на определенный срок гарантируют сохранность капитала и минимальный доход (2 % годовых). Среднегодовая доходность данных фондов с 1995 по 2006 годы составила 15 % годовых. Подобные гарантии могут даваться банками только для консервативных фондов, лидеров отрасли.

Есть определенные моменты, которые могут не нравиться некоторым инвесторам в хедж-фондах. Большинство хедж-фондов создаются в оффшорных зонах. В этих зонах требования по раскрытию информации минимальны. С 1 февраля 2006 года комиссия по ценным бумагам и биржам США (SEC) стала требовать регистрации хедж-фондов, среди инвесторов которых есть американские граждане или учреждения.

Читать дальшеИнтервал:

Закладка:

![Марина Мелия - Отстаньте от ребёнка! [Простые правила мудрых родителей]](/books/1072358/marina-meliya-otstante-ot-rebenka-prostye-pravil.webp)