Евгений Сергеев - Бюджетирование и финансовое моделирование

- Название:Бюджетирование и финансовое моделирование

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005045119

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сергеев - Бюджетирование и финансовое моделирование краткое содержание

Бюджетирование и финансовое моделирование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Также в управленческой отчетности отражаются аспекты финансовой деятельности. Например, расширение производственного потенциала предприятия может происходить за счет собственных или заемных средств. Собственные средства – это чистая прибыль, амортизация и увеличение уставного капитала. Заемные средства – долгосрочные или краткосрочные банковские кредиты, лизинг, облигации. Все виды финансирования отражаются в управленческой отчетности, что позволяет выбрать руководству оптимальное финансовое решение.

Уровень формализации составления управленческой отчетности зависит от требований руководства предприятия. Но если компания крупная, то стоит отдельно формировать управленческую учетную политики. В итоге на предприятии может быть четыре учетных политики:

1. Учетная политика для целей бухгалтерского учета.

2. Учетная политика для целей налогового учета.

3. Учетная политика для целей управленческого учета.

4. Учетная политика для целей бюджетирования.

Составление первых двух видов учетной политики регламентировано законодательством РФ.

Учетная политика для целей управленческого учета и бюджетирования составляется по необходимости. Как правило, на российских предприятиях утвержденных учетных политик для целей управленческого учета и бюджетирования нет, что является серьезной ошибкой менеджмента компании.

Кстати, на отечественных предприятиях может также отсутствовать учетная политика для целей бухгалтерского и налогового учета. Но это уже не ошибка, а нарушение действующего законодательства, которое влечет за собой финансовые последствия.

В учетной политике для целей управленческого учета стоит указывать цели управленческого учета, его основные способы, сроки составления отдельных документов. Также необходимо прикладывать формы управленческой отчетности.

Важной задачей управленческого учета является формирование реальной себестоимости оказываемых услуг, выполняемых работ и выпускаемой продукции.

Если предприятие выпускает один вид продукции, то распределение затрат и формирование себестоимости – это несложная задача. Драйвером затрат в этом случае является производимая продукция.

Например, за месяц предприятие выпустило 500 стульев. Производственные затраты составили 800 тыс. руб., общепроизводственные – 200 тыс. руб., общехозяйственные – 100 тыс. руб. Общие затраты составили 1,1 млн. руб. Следовательно, себестоимость производства одного стула 2200 руб.

Допустим, на организацию, производящую стулья, вышел покупатель, готовый приобретать ежемесячно по 100 стульев за 2000 руб. Стоит ли соглашаться на такие условия?

На первый взгляд, себестоимость производства выше предлагаемой цены, поэтому от предложения стоит отказаться. Но это только на первый взгляд.

Для формирования управленческого решения стоит определить переменные затраты на производство одного стула. Пусть переменные расходы включают в себя только производственные затраты, а к постоянным относятся общепроизводственные и общехозяйственные расходы.

Переменные затраты на производство одного стула составляют 1600 руб. Это значительно ниже, чем предлагаемая цена. Следовательно, при определенных условиях есть смысл подписать с покупателем договор на поставку 100 стульев ежемесячно. Прирост прибыли составит 40 тыс. руб.

Проверим расчеты. Пусть ранее предприятие продавало 500 стульев по 2500 руб. Следовательно, выручка составляла 1,25 млн руб. Прибыль – 150 тыс. руб. (1 250 000—1 100 000).

По новым условиям, предприятие продаст 500 стульев по 2500 руб., и 100 – по 2000 руб. Выручка составит 1,45 млн руб. При этом расходы составят 1,26 млн руб. ((500 + 100) ×1600 + 200 000 + 100 000)). В итоге прибыль будет равна 190 тыс. руб. (1 450 000—1 260 000).

Общий прирост прибыли составит 40 тыс. руб. (190 000—150 000). Данная величина определялась нами ранее.

Итак, по приведенному примеру стоит сделать вывод, что без адекватной информации о составе себестоимости продукции, деления затрат на переменные и постоянные нет возможности принимать эффективные решения по заключению договоров с новыми покупателями.

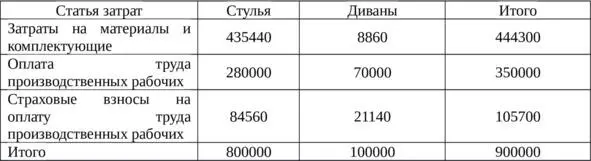

Приведенный пример очень прост, ибо условное предприятие производит один вид продукции. Стоит усложнить задачу. Пусть предприятие выпускает 500 стульев и 20 диванов. Прямые производственные затраты составляют 900 тыс. руб., общепроизводственные – 250 тыс. руб., общехозяйственные – 120 тыс. руб.

На основании представленной информации нет возможности определить себестоимость производства стульев и диванов. Эта задача решается в рамках управленческого учета. На каждый вид продукции определяются нормативы потребления определенных ресурсов (материалов, рабочего времени и т. д). Также задается правило распределения непрямых затрат. Пусть на предприятии проведена работа по делению производственных затрат по видам продукции, и результаты представлены в таблице ниже.

Таблица 1.2. Распределение прямых производственных затрат по видам продукции, руб.

Итак, прямые производственные затраты по выпуску стульев составили 800 тыс. руб. (1600 руб. на один стул), диванов – 100 тыс. руб. (5000 руб. на один диван).

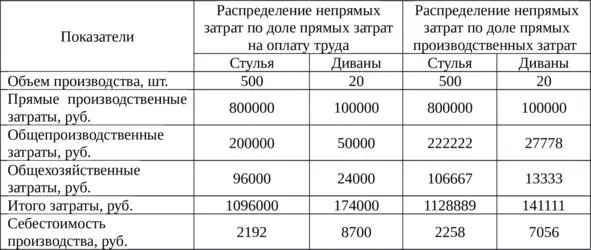

Общепроизводственные и общехозяйственные расходы по видам продукции могут распределяться по-разному. Например, по доле прямых затрат на оплату труда или по доле прямых производственных затрат. Распределение непрямых затрат по видам продукции по доле прямых затрат на оплату труда представлено в таблице ниже.

Таблица 1.3. Распределение непрямых затрат по видам продукции по доле прямых затрат на оплату труда

Распределение непрямых затрат по видам продукции по доле прямых производственных затрат представлено в таблице ниже.

Таблица 1.4. Распределение непрямых затрат по видам продукции по доле прямых производственных затрат

Нетрудно заметить, что распределение непрямых затрат по видам продукции во многом зависит от выбора методики деления затрат. Расчет себестоимости производства диванов и стульев представлен в таблице ниже.

Таблица 1.5. Себестоимость производства стульев и диванов

В зависимости от выбора методики распределения непрямых затрат себестоимость производства стульев и диванов значительно варьируется. Стоит отметить, что уровень прямых производственных затрат на единицу продукции не изменяется, что в очередной раз подчеркивает важность принятия управленческих решений при реализации продукции по усеченной себестоимости.

Читать дальшеИнтервал:

Закладка: