Евгений Сергеев - Бюджетирование и финансовое моделирование

- Название:Бюджетирование и финансовое моделирование

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005045119

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сергеев - Бюджетирование и финансовое моделирование краткое содержание

Бюджетирование и финансовое моделирование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Итак, система бюджетирования предполагает разработку специальных бюджетов по направлениям. В результате бюджетирования составляется финансовая модель функционирования предприятия на прогнозный период.

Глава 3. Финансовая модель производственного предприятия

Финансовая модель конкретного предприятия зависит от специфики его функционирования. В данной книге будет рассмотрена финансовая модель производственного предприятия, состоящая из следующих видов бюджетов:

1. Бюджет продаж.

2. Бюджет поступления денежных средств от реализации продукции.

3. Бюджет производства.

4. Бюджет прямых затрат на материалы.

5. Бюджет закупок материалов.

6. Бюджет оплаты материалов.

7. Бюджет прямых затрат на оплату труда.

8. Бюджет страховых взносов.

9. Бюджет общепроизводственных затрат.

10. Производственная себестоимость.

11. Бюджет запасов готовой продукции и материалов.

12. Бюджет реализованной продукции.

13. Бюджет коммерческих расходов.

14. Бюджет управленческих расходов.

15. Отчет о финансовых результатах.

16. Отчет о финансовых результатах по изделиям.

17. Инвестиционный бюджет.

18. Бюджет движения денежных средств от финансовых операций.

19. Бюджет движения денежных средств.

20. Прогнозный баланс.

21. Бюджет движения денежных средств косвенным методом.

22. Точка безубыточности.

23. Группировка затрат по экономическим элементам.

Все указанные бюджеты интегрированы в MS Excel. Иными словами, изменение одного из бюджетов приводит к автоматическому перерасчету прочих бюджетов. Например, при увеличении объемов продаж автоматически пересчитываются параметры остальных бюджетов.

Бюджет продаж

В системе бюджетирования главным бюджетом является бюджет продаж. Именно в зависимости от него определяется потребность предприятия в различных ресурсах и планируются основные финансовые показатели прочих бюджетов.

Составителем и держателем бюджета продаж является отдел продаж. Именно работники этого отдела планируют реализацию продукции в течение планового периода.

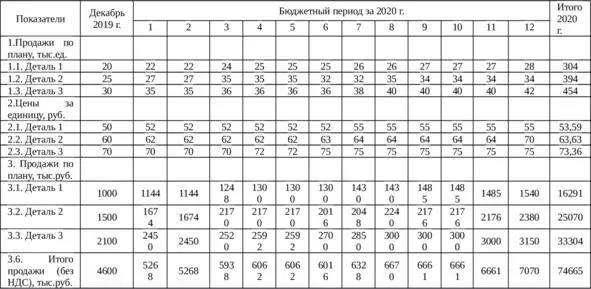

Бюджет продаж условного производственного предприятия на год представлен в таблице 3.1.

Таблица 3.1. Бюджет продаж

В бюджете продаж указана реализация трех видов продукции (деталь 1, деталь 2, деталь 3) в течение планового периода (1 год). План дан как в натуральном, так и стоимостном выражении. Для упрощения модели все расчеты проведены без НДС.

Продажи по плану в стоимостном выражении определены как произведение объема продаж в натуральном выражении на цену продукции. Общая выручка – это сумма продаж по видам продукции.

В течение анализируемого периода ожидается увеличение объема продаж в натуральном выражении. Кроме того, цена на продукцию тоже немного увеличится. В целом это приведет к росту выручки в течение планового года. За весь плановый год объем реализации составит 74 665 тыс. руб.

Естественно, для формирования адекватного бюджета продаж необходимо формирование реального плана продаж по видам продукции. Его можно сформировать одним из следующих способов.

Первый способ – это планирование продаж на основе фактических данных прошлых периодов. Для этого анализируются данные за последние 2—3 года и определяется общая тенденция по видам продукции. Также в процессе анализа делается вывод о сезонности продаж.

С учетом сложившихся тенденций определяется продажи по видам продуктов. При этом необходимо учитывать следующие ограничения:

1. Ограничения по производственным мощностям.

2. Ограничения по логистике.

3. Конкурентное давление.

Плановые объемы продаж не должны превышать производственные мощности предприятия. В противном случае бюджет продаж будет нереальным.

Также продажи могут быть ограничены логистикой. Например, если планируются продажи природного газа, то объемы продаж должны быть не больше мощностей газотранспортной системы.

На резкое снижение объемов продаж может повлияет изменение поведения существующих конкурентов или появление новых. Для уменьшения подобных рисков проводятся маркетинговые исследования.

Многие современные компании для повышения объема продаж используют интернет-технологии.

Второй способ формирования плана продаж связан с прогнозами продаж без особой привязки к предыдущим периодам. Например, руководством определяются основные параметры бюджетирования, в том числе выручка. И эти данные доводятся до отдела продаж.

Следующий немаловажный фактор планирования продаж – это формирование плановой цены на продукцию. В данном случае опять можно использовать данные анализа изменения цены за последние 2—3 года. При этом стоит учитывать прогнозы по инфляции. Также в рамках планирования цен на продукцию формируются различные системы скидок (от объема продаж, способа расчета и т.д.).

Как уже отмечалось выше, владельцем бюджета продаж является отдел продаж. Все планы продаж продукции закрепляются за конкретным менеджером по продажам.

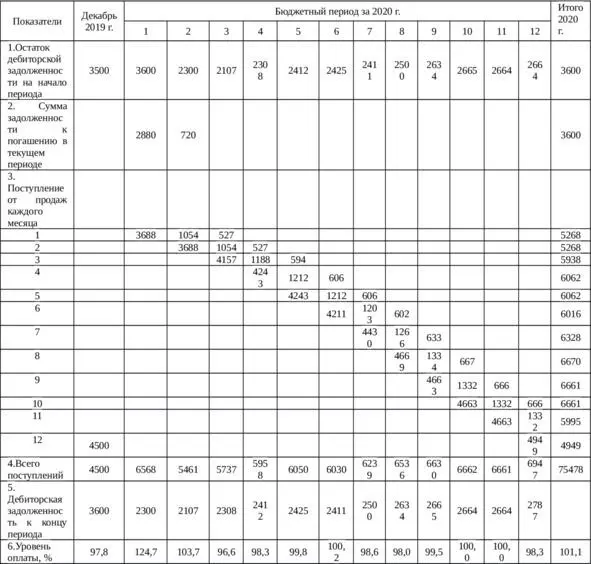

Бюджет поступления денежных средств от реализации продукции

После формирования бюджета продаж составляется график поступления денежных средств от реализации продукции. В рамках этой процедуры задаются коэффициенты инкассации, которые показывают поступление денежных средств с учетом времени.

В примере коэффициенты инкассации составляют 0,7, 0,2 и 0,1. Иными словами, при продаже в январе на 5268 тыс. руб. распределение притоков денежных средств будет следующим: январь – 3688 тыс.руб. (0,7×5268), февраль – 1054 тыс. руб. (0,2×5 268), март – 527 тыс. руб. (0,2×5268). Концептуальная схема бюджета поступления денежных средств от реализации продукции представлена в таблице 3.2.

Таблица 3.2. Бюджет поступления денежных средств от реализации продукции

Первая строка представленного бюджета – это остаток дебиторской задолженности на начало периода. Величина равна остатку дебиторской задолженности на конец предыдущего периода.

Во второй строке представлена информация о погашении дебиторской задолженности в текущем периоде за 2019 г. (2880 +720 = 3660).

В третьей строке и ниже информация о поступлении денежных средств с учетом инкассации.

Четвертая строка – это сумма поступлений за месяц. Например, в третьем месяце она будет равна 5737 тыс.руб. (527 +1054 +4157).

Пятая строка – дебиторская задолженность к концу месяца (ДЗКП). Она определяется по формуле ДЗКП = ДЗНП + П-О, где ДЗНП – дебиторская задолженность на начало месяце, П – объем продаж в текущем месяце, О – поступление денежных средств в текущем месяце. Например, в третьем месяце дебиторская задолженность на конец периода равна 2308 тыс. руб. (2107 +5938—5737).

Читать дальшеИнтервал:

Закладка: