Евгений Сергеев - Бюджетирование и финансовое моделирование

- Название:Бюджетирование и финансовое моделирование

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005045119

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сергеев - Бюджетирование и финансовое моделирование краткое содержание

Бюджетирование и финансовое моделирование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Шестая строка – уровень оплаты. Определяется как отношение объема поступивших денежных средств к выручке. Если уровень оплаты выше 100%, то объем поступлений денежных средств выше выручки.

За весь год уровень оплаты составит 101,1%. Следовательно, объем поступлений денежных средств больше выручки, что отразится на снижении дебиторской задолженности с 3600 до 2787 тыс. руб.

Держателем бюджета поступления денежных средств от реализации продукции являются менеджеры по продажам. У каждого менеджера должен быть свой бюджет продаж и бюджет движения денежных средств, которые интегрируются в общую модель.

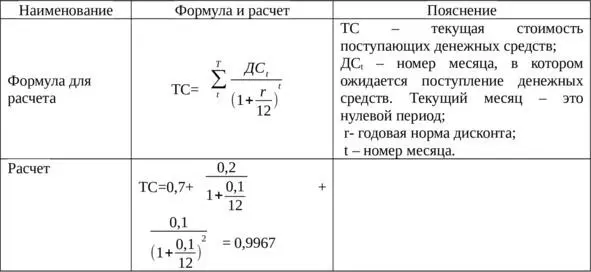

Часто менеджерам по продажам приходится решать прикладные задачи, связанные со способом оплаты. В нашем примере 70% поставленной продукции оплачивается сразу, 20% – на следующий месяц, 10% – через на второй месяц. Покупатель может оплатить сразу всю сумму, но запросить определенную скидку, например, 2%. В таком случае текущая стоимость полученных средств на один рубль составит 0,98 руб. Её нужно сравнить с текущей стоимостью потока денежных средств с учетом рассрочки, что оценивается на основе метода дисконтирования. Расчет текущей стоимости денежных средств с учетом рассрочки и стоимости заемных средств в размере 10% представлен в таблице 3.3.

Таблица 3.3. Расчет текущей стоимости потока денежных средств

Итак, чистая текущая стоимость денежных потоков на один рубль при рассрочке составит 0,9967, что больше, чем 0,98 руб. Следовательно, 2% – это слишком большая скидка при оплате продукции сразу. А система расчетов с учетом указанных коэффициентов инкассации имеет тот же экономический смысл, что и 0,33% скидки при стоимости заемного капитала в 10%.

На каждом предприятии реализуется собственная политика управления дебиторской задолженностью. Это связано с тем, что дебиторская задолженность отвлекает значительные финансовые ресурсы.

Источником финансирования дебиторской задолженности является чистая прибыль, краткосрочные и долгосрочные займы, кредиторская задолженность. Если прирост дебиторской задолженности превышает чистую прибыль, то на предприятии может возникнуть дефицит ликвидности, который финансируется заемными источниками.

На предприятиях стоит формировать нормативы по оборачиваемости дебиторской задолженности. Это позволит избежать дефицита текущей ликвидности.

Существуют следующие три типа управления дебиторской задолженностью: консервативный, умеренный и агрессивный.

Консервативный тип характеризуется отсутствием предоставления рассрочек платежей или их минимизация. Данная политика актуальна, когда риски неплатежей со стороны покупателей максимальны.

Умеренный тип управления дебиторской задолженности основан на предоставлении стандартных рассрочек, таких же, как у основных конкурентов. Данный тип политики проводится, когда у предприятия нет планов по увеличению своей доли на рынке.

Агрессивная политика характеризуется предоставлением максимальных, часто необоснованных рассрочек. Такая политика проводится на стадии роста предприятия. Риски от проведения агрессивной политики высокие.

Как правило, на предприятиях применяется симбиоз из трех типов политик. Например, если покупатель новый, то изначально в отношении его проводится консервативная политика. Далее с учетом постоянства покупок постепенно предоставляются рассрочки.

Итак, бюджет поступления денежных средств от реализации продукции формируется на основе бюджета продаж. Держателем данного бюджета являются менеджеры по продажам.

Бюджет производства

В системе бюджетирования производственного предприятия особое место занимает бюджет производства, который представляет собой план по выпуску продукции определенного ассортимента и в течение определенного периода. Часто бюджет производства называют производственной программой.

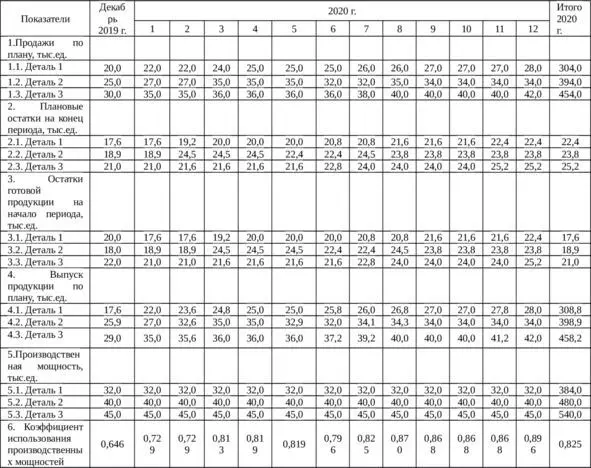

Бюджет производства условного производственного предприятия представлен в таблице ниже.

Таблица 3.4. Бюджет производства

В первой строке бюджета производства приводится информация о плановых продажах по видам продукции. Она соответствует первой строке бюджета продаж.

Во второй строке отображаются плановые остатки на конец месяца. Их величина напрямую коррелирует от уровня продаж продукции в следующем месяце. В нашем примере для детали 1 установлен норматив 0,8, для детали 2 – 0,7, для детали 3 – 0,6. Так во втором месяце объем продаж детали 1 составит 22 тыс. ед., тогда остатки на конец периода – 18 тыс. ед. (0,8×22).

В третьей строке указываются остатки готовой продукции на начало месяца. Они, соответственно, равны остаткам на конец периода предыдущего месяца.

План выпуска продукции (ВП) определяется по формуле ВП = П + ОК – ОН, где П – объем продаж продукции, ОК – остатки на конец месяца, ОН – остатки на начало месяца. Например, объем выпуска детали 1 в третьем месяце составит 24,8 тыс. ед. (24,0 +20,0—19,2).

В пятой строке представлена информация о производственной мощности предприятия по видам продукции.

В шестой строке представлена информация об коэффициенте использования производственных мощностей. Он рассчитан с учетом трудоемкости изготовления каждой детали, информация о которой представлена в таблице 5.5.

Естественно, что выпуск продукции по плану не должен превышать производственные мощности предприятия. Иначе план выпуска продукции будет нереальным.

На практике для увеличения объема производства часто переходят на двух- или даже трехсменную работу. В этом случае предприятие может выпустить намного больше продукции, чем в одну смену. При этом стоит учитывать особенности оплаты труда в ночное время.

Также для увеличения производственных мощностей осуществляется их обновление и расширение за счет прямых инвестиций в основные средства. Методика инвестиционного анализа целесообразности инвестиций будет представлена в следующих главах.

Остатки готовой продукции входят в состав оборотных средств предприятия, и они отвлекают ресурсы предприятия. Для повышения эффективности управления запасами готовой продукции осуществляется анализ их обоснованности. В рамках этого, например, можно снизить нормативы по остаткам готовой продукции на конец месяца.

Таким образом, бюджет производства представляет собой производственную программу предприятия. Держателем данного вида бюджета являются начальники цехов или иные лица, ответственные за организацию производства.

Читать дальшеИнтервал:

Закладка: