Евгений Сергеев - Бюджетирование и финансовое моделирование

- Название:Бюджетирование и финансовое моделирование

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005045119

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сергеев - Бюджетирование и финансовое моделирование краткое содержание

Бюджетирование и финансовое моделирование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Наряду с внутренней информацией управленческая отчетность может содержать информацию о внешней среде, что отвечает новой парадигме управления, когда стратегическое управление становится необходимым условием повышения конкурентоспособности организации.

При оценке внешней среды могут быть использованы методы SWOT-анализа, PEST-анализа, экспертные методы. На основе выявленных угроз и возможностей внешней среды, изменения социально-политической среды руководство предприятия формирует стратегические планы развития предприятия.

В современных условиях управленческая отчетность может содержать не только анализ внешней среды, но и может быть ориентирована на внешнего пользователя. Сравнение внешней и внутренней управленческой отчетности представлено в таблице 1.6.

Таблица 1.6. Сравнение внешней и внутренней управленческой отчетности

Итак, управленческая отчетность, как новая парадигма управления, может быть ориентирована на внешнего и внутреннего пользователя. Хотя до определенного момента пользователями управленческой отчетности были только менеджмент и собственники организации.

В настоящий момент на развитие внешней управленческой отчетности направлены усилия Глобальной инициативы по отчетности (GRI), которая ориентирована на то, чтобы все организации на постоянной основе предоставляли экономическую, экологическую и социальную отчетность, сопоставимую с финансовой отчетностью. GRI стремится достичь выполнения этой цели путем разработки и постоянного совершенствования своей системы отчетности, центральным элементом которой является «Руководство по отчетности в области устойчивого развития», и оказания содействия использующим ее организациям. Международная сеть, состоящая из тысяч коммерческих и общественных организаций, профсоюзов и профессиональных сообществ, наполняет систему отчетности содержанием, находя взаимоприемлемые решения.

В 2013 г. GRI опубликовала новый стандарт G4, в котором просматривается курс на интеграцию данных. Новая парадигма управленческой отчетности требует интеграции внешней и внутренней, финансовой и нефинансовой отчетности. Лучшие практики управленческой отчетности должны стать ориентиром для тысяч коммерческих организаций, которые открыты к внешнему миру.

Формирование внешней и внутренней управленческой отчетности требует её четкой классификации. Так внутренняя управленческая отчетность является коммерческой тайной и формируется в соответствии с внутренними регламентами. Внешняя финансовая отчетность является составной частью управленческой отчетности, формируется на основе требований внешних пользователей.

Итак, на основании вышеизложенного можно утверждать, что управленческая отчетность представляет собой новую парадигму управления. Она позволяет принимать эффективные управленческие решения, что делает её востребованной на предприятиях.

Глава 2. Бюджетирование на предприятии

Система управления предприятием включает планирование, организацию, мотивацию и контроль. Для достижения поставленных целей многие предприятия внедряют систему бюджетирования, в которой отражаются все элементы управления.

По мнению многих экономистов, бюджетирование – это формирование системы бюджетов, отражающих текущую, инвестиционную и финансовую деятельность предприятия.

На мой взгляд, это определение далеко не полное и оно не отражает сущность бюджетирования. Раскрыть понятие бюджетирование можно через основные его функции, к которым стоит отнести планирование, формирование информационной базы для принятия управленческих решений и обеспечение необходимого уровня владельческого контроля.

Бюджетирование предполагает формирование системы взаимосвязанных бюджетов, адекватно отражающих деятельность предприятия.

Количество бюджетов зависит от размеров и специфики работы конкретного предприятия. Стандартными финансовыми бюджетами для всех организаций являются бюджет доходов и расходов, бюджет движения денежных средств, прогнозный баланс.

Указанные виды бюджетов следуют из операционных бюджетов, количество которых может достигать нескольких десятков. На каждом предприятии количество бюджетов формируется исходя из потребности.

Для повышения эффективности планирования создается финансовая модель предприятия или холдинга, которая представляет собой систему бюджетов, взаимосвязанных между собой.

Бюджетирование является информационной базой для принятия управленческих решений. Так на этапе планирования могут быть разработаны мероприятия по повышению эффективности отдельных бизнес-процессов. Также периодически проводится план-фактный анализ, по результатам которого также принимаются различные решения.

Кроме того, бюджетирование – это эффективный инструмент владельческого контроля бизнеса. Когда предприятие небольшое и управляется собственником, контроль за бизнесом со стороны владельца бизнеса прямой. Он непосредственно руководит основными процессами. Роль системы бюджетирования, как инструмента владельческого контроля, на этом этапе минимальная.

Если бизнес развивается, то количество работников, в том числе управленцев, увеличивается. Бизнес-процессы множатся и усложняются. На некотором этапе собственник начинает осознавать, что он постепенно теряет контроль над бизнесом. Для решения этой проблемы внедряется система бюджетирования, которая отражает все процессы, происходящие на предприятии.

Система бюджетирования, как инструмента владельческого контроля, особенно актуальна для бизнеса, который состоит из множества отдельных предприятий. В этом случае без бюджетирования контроль над действиями управленцев может быть абсолютно потерян, и постепенно бизнес станет разваливаться.

Итак, бюджетирование – это далеко не только составление бюджетов. Кратко можно резюмировать, что бюджетирование – это процесс формирования и исполнения бюджетов, направленный на повышение эффективности работы предприятии при обеспечении требуемого уровня владельческого контроля.

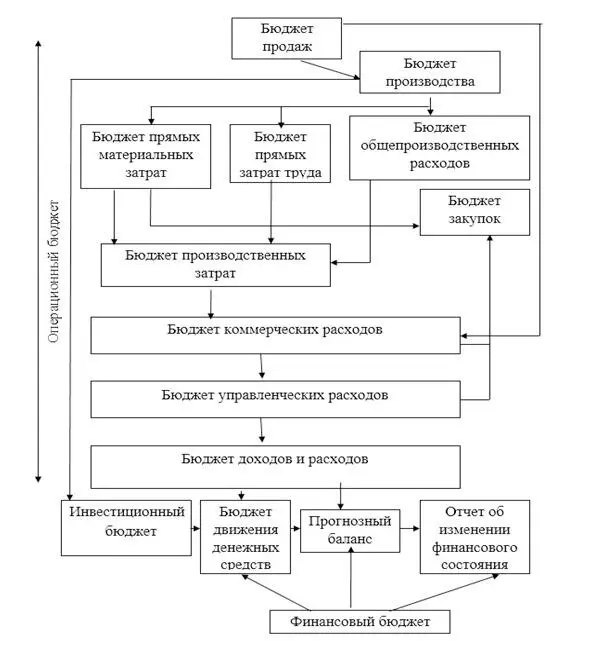

Концептуальная схема бюджетирования на предприятии представлена на рисунке 2.1.

Рис. 2.1. Концептуальная схема бюджетирования

На рисунке отображена совокупность бюджетов, взаимосвязанных между собой. Так, например, бюджет производства составляется на основании бюджета продаж. Бюджет производства является источником информации для формирования бюджета прямых материальных затрат, бюджета прямых затрат труда, бюджета общепроизводственных расходов.

Читать дальшеИнтервал:

Закладка: