Олег Александров - Внедрение управления по результатам в деятельность органов государственной власти: промежуточные итоги и предложения по дальнейшему развитию

- Название:Внедрение управления по результатам в деятельность органов государственной власти: промежуточные итоги и предложения по дальнейшему развитию

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2014

- Город:Москва

- ISBN:978-5-7749-0996-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Александров - Внедрение управления по результатам в деятельность органов государственной власти: промежуточные итоги и предложения по дальнейшему развитию краткое содержание

В издании рассмотрен зарубежный и российский опыт внедрения механизмов управления по результатам в деятельность органов государственного управления, выявлены ключевые проблемы внедрения управления по результатам в деятельность государственных органов и предложены дальнейшие направления внедрения и использования механизмов и инструментов управления по результатам в Российской Федерации.

Для государственных и муниципальных служащих, студентов высших учебных заведений, обучающихся по специальности «Государственное и муниципальное управление», сотрудников научных и экспертных организаций, а также широкого круга читателей, интересующихся вопросами повышения эффективности государственного и муниципального управления.

Внедрение управления по результатам в деятельность органов государственной власти: промежуточные итоги и предложения по дальнейшему развитию - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

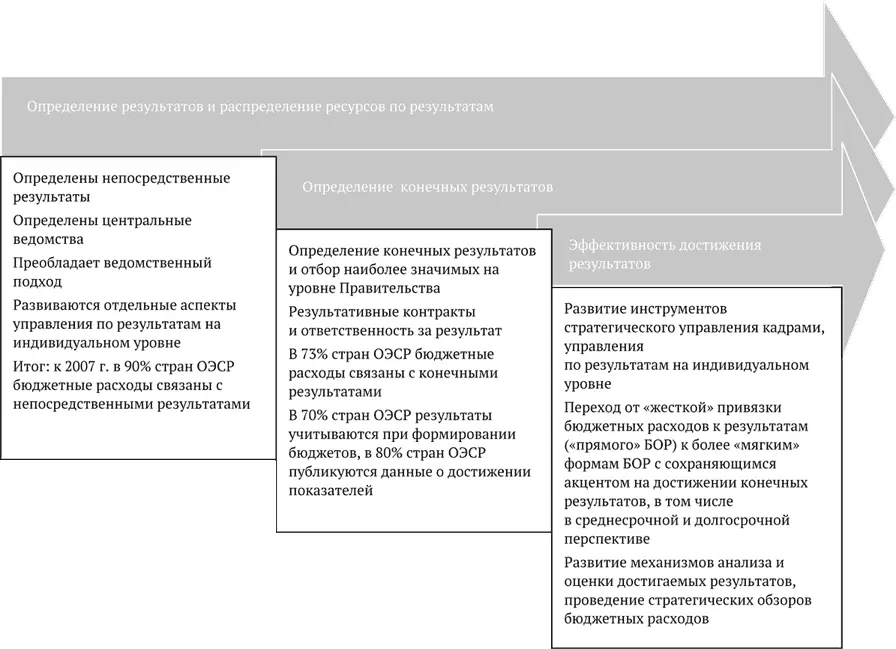

Рис. 1.1. Этапы внедрения управления по результатам в зарубежной практике

Важно отметить, что в период реализации данного этапа управления по результатам (вторая половина 1990‑х – 2008 г.) данные управленческие модели получили распространение не только в развитых странах, но и в странах с переходной экономикой и крупнейших развивающихся странах (Китае, Индии, странах Латинской Америки). На этот же период приходятся и первые усилия по внедрению управления по результатам в России.

Распространение практики управления по результатам в данный период подтверждается международными исследованиями. Так, если в начале 2000‑х гг. расходы национальных бюджетов были связаны с конечными результатами лишь в 56 % стран – членов ОЭСР, то в 2007 г. данная взаимосвязь наблюдалась уже в 73 % странах ОЭСР. В 70 % стран ОЭСР информация о достижении целевых значений показателей использовалась при обсуждении бюджетных заявок ведомств в рамках бюджетного процесса [3] International Budget Practices and Procedures Database. 2007/2008. OECD http://www.oecd.org/gov/budgeting/internationalbudgetpracticesandproceduresdatabase.htm

.

Существенный прогресс был достигнут и в публикации информации о результатах достижения целевых показателей (в 80 % стран ОЭСР данные о результатах достижения целевых показателей в 2007 г. подлежали публикации).

При этом в целом в странах ОЭСР преобладающим подходом к внедрению управления по результатам является закрепление ответственности за достижение результатов на уровне ведомств и их руководителей. Так, по данным на 2007 г., ответственность за достижение установленных целей в странах ОЭСР чаще всего закреплялась за соответствующим министром (в 60 % случаев), причем в 53,3 % случаев соответствующий министр сам определял значение целевого показателя на будущий период, и лишь в 20 % случаев целеполагание являлось функцией кабинета министров [4] http://www.oecd-ilibrary.org/sites/govglance-2011en/04/02/index.html ;

.

Мировой финансово-экономический кризис 2008–2009 гг. стал катализатором «третьей волны» внедрения механизмов управления по результатам как в зарубежных странах, так и в международных организациях. Необходимость сокращения бюджетных расходов наряду с сохранением достигнутого высокого уровня стандартов качества государственных услуг наряду с развитием новых технологий (в том числе телекоммуникационных технологий, снижающих стоимость обработки данных и позволяющих развивать различные инструменты прозрачности и подотчетности в государственном секторе) обусловила особое внимание в рамках данного этапа следующим аспектам управления по результатам:

– развитие инструментов стратегического управления кадрами, управления по результатам на индивидуальном уровне;

– переход от «жесткой» привязки бюджетных расходов к результатам («прямого» бюджетирования, ориентированного на результат) к более «мягким» формам бюджетирования, ориентированного на результат, с сохраняющимся акцентом на достижение конечных результатов, в том числе в среднесрочной и долгосрочной перспективе;

– развитие механизмов и инструментов анализа и оценки достигаемых результатов, в том числе проведение стратегических обзоров бюджетных расходов и т. д.

Реализация данного этапа управления по результатам во многих странах продолжается, однако уже сейчас данные международных сопоставлений позволяют зафиксировать определенные тенденции.

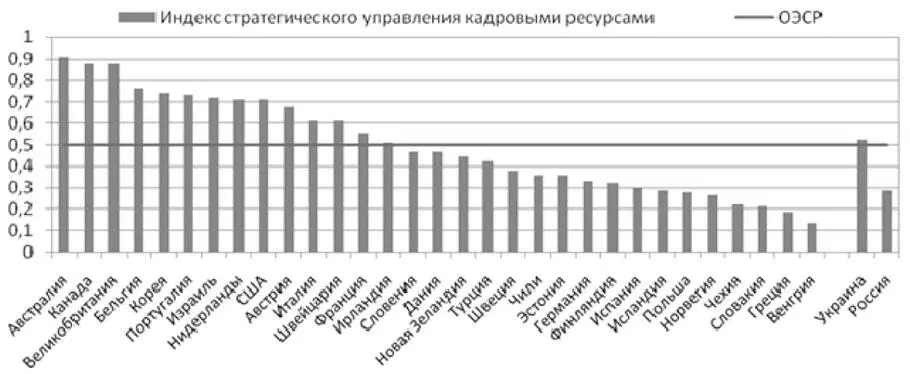

Во-первых, развитие систем стратегического управления кадровыми ресурсами является значимым приоритетом, причем по данному показателю наблюдаются значительные различия в степени внедрения в различных странах ОЭСР. Так, рассчитанный ОЭСР индекс стратегического управления кадровыми ресурсами, составляющий в среднем по ОЭСР 0,5, варьируется в различных странах от 0,91 в Австралии до 0,13 в Венгрии (рис. 1.2).

Во-вторых, все большее распространение получают практики оплаты труда по результатам. Если в 2004 г. данные методы использовались в 67 % стран ОЭСР, то в 2010 г. уже 80 % стран ОЭСР использовали механизмы оплаты труда по результатам, причем в отдельных странах доля переменной части оплаты труда, зависящей от достигнутых результатов, достигала 40 % [5] 2010 OECD Survey on Strategic Human Resources Management.

.

Рис. 1.2. Диаграмма индекса стратегического управления кадровыми ресурсами в странах ОЭСР, России и Украине Источник: OECD Government – at – a Glance [6] Индекс стратегического управления кадровыми ресурсами включает оценку таких параметров, как: наличие общей системы подотчетности; наличие целей управления кадрами, встроенных в оценку результативности деятельности руководителей на верхнем и среднем уровнях; элементы, которые руководитель высшего и среднего звена должны учитывать при планировании и отчетности в рамках общей системы подотчетности; наличие регулярной практики анализа и оценки потенциала кадровых служб ведомств; наличие системы планирования для обеспечения наличия адекватных кадровых ресурсов для предоставления услуг; элементы, учитываемые в рамках планирования деятельности ведомств.

.

В-третьих, значительное внимание уделяется развитию инструментов оценки достижения результатов (в том числе развитию независимой оценки, оценки с участием граждан и т. д.). Такие тенденции актуальны как для стран ОЭСР [4], так и для развивающихся стран, например для Китая [5].

Наконец, среди общих для стран ОЭСР тенденций в сфере управления по результатам отмечается развитие систем мониторинга и оценки результатов деятельности субнациональных органов исполнительной власти и органов местного самоуправления со стороны национальных правительств. Даже в случаях когда ответственность за оказание тех или иных государственных услуг непосредственно закреплена за нижестоящими уровнями управления, органы государственной власти на национальном уровне все чаще используют механизмы контроля качества (исполнения стандартов) и объемов предоставляемых услуг и, соответственно, оценку эффективности расходов на данных уровнях (такие системы используются в Финляндии, Италии, Австралии, Нидерландах, Дании, Норвегии, Германии и других странах) [6].

1.2. Опыт внедрения управления по результатам в отдельных странах и международных организациях

Рассмотрим опыт внедрения управления по результатам в отдельных зарубежных странах и Организации Объединенных Наций (далее – Организация).

В 2013 г. Организация Объединенных Наций в докладе Генерального секретаря на заседании Генеральной Ассамблеи 29 января 2013 г. (п. 129 повестки дня) ввела следующее официальное определение управления, ориентированного на результат (сформулированное Группой Организации Объединенных Наций по вопросам развития (ГООНВР): «Стратегия управления, в рамках которой все субъекты на местах, прямо или косвенно принимающие участие в достижении ряда определенных результатов в области развития, добиваются того, чтобы их процессы, продукты и услуги способствовали достижению желаемых результатов (выполнению мероприятий, достижению конечных результатов и целей)». При этом управление, ориентированное на результат, в соответствии с подходом, принятым ООН, «следует рассматривать как подход, который охватывает весь жизненный цикл, начиная с элементов планирования, контроля, целью которого является обеспечить достижение результатов, и оценки, благодаря которой мы получаем неоценимую информацию для принятия решений, и кончая извлечением уроков на будущее» [7].

Читать дальшеИнтервал:

Закладка: