Евгений Рякин - Кредитные истории

- Название:Кредитные истории

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Рякин - Кредитные истории краткое содержание

Эта книга раскрывает тайны современного банковского бизнеса: Прочитав ее, вы узнаете способы, с помощью которых банки вводят в заблуждение заемщиков, поймете, как обманывают должников коллекторы и антиколлекторы, узнаете, почему закон о банкротстве физических лиц вряд ли поможет должнику.

Почему социальная ипотека – зло? Что делать, если нечем платить кредит? Кто на самом деле виновен в том, что должники не возвращают кредиты? Читайте ответы на эти и многие другие вопросы в книге «Кредитные истории».

Весь путь от получения кредита до его погашения простым доступным языком.

Кредитные истории - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

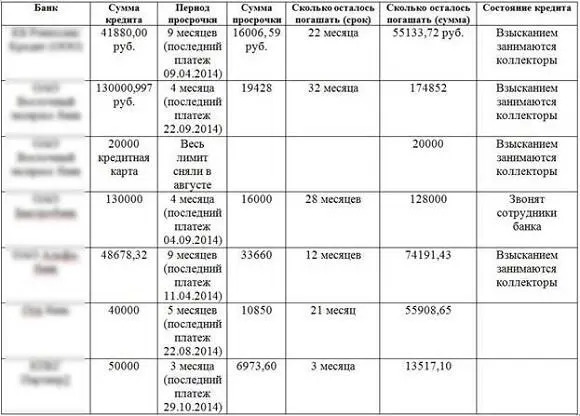

Вот, хоть и плохо видно, но можно привести пример (выше). Банк не подавал в суд на заемщика с 2012 по 2015 год, ждал, пока сроки исковой давности позволяли. А потом подал в суд, насчитав процентов почти за три года на сумму 308 тысяч рублей.

Так вот, решение суда как-бы фиксирует сумму долга, и рост процентов прекращается. Я написал «как-бы» потому что обязательство прекращается его исполнением, то есть, если следовать букве закона, то до той поры, пока вы не погасите кредит полностью, банк имеет право начислять проценты согласно договору. Но, как показывает практика, такое случается крайне редко и дело ограничивается выплатой долга по решению суда. В третьих, суд вправе снизить размер неустойки. В четвертых, можно просить суд об отсрочке или рассрочке платежа по кредиту. В пятых, передача дела в суд в значительной мере обезопасит вас от коллекторов, т.к. платить нужно будет через службу судебных приставов. В шестых, можно найти причины для уменьшения исковых требований или иные обстоятельства, позволяющие существенно помочь должнику. Например, увеличить размер стоимости залогового имущества. И так далее.

В целом, причин доводить дело до суда много. Проблема в том, что некоторые заемщики панически боятся суда, считая, что за невыплату кредита их обязательно посадят в тюрьму. Это бред, конечно. Нужно разграничивать суд гражданский и суд уголовный. Если человек ограбил или убил кого-то, то за нарушение закона последует уголовная ответственность. Однако если человек нарушил кредитный договор и не возвратил кредит, то в этом случае ответственность будет носить имущественный характер. Говоря простым языком, потребуют вернуть деньги обратно. И все. Это лучший способ выхода из кредитного тупика. Страх суда приводит к тому, что вместо того, чтобы бороться за свои права должник просто прячет голову в песок, мол, будь что будет. Иногда читаешь решения суда, по которым уже прошел срок обжалования и прямо злость берет: вот тут можно было сто тысяч неустойки убрать, тут банк взыскал комиссию за ведение ссудного счета, которую можно было обжаловать, тут вообще сроки исковой давности вышли. В общем, избегая судебного процесса, должник сам себе расставляет капканы. Но более подробно о судебном процессе я напишу в соответствующей главе, а пока еще немного информации о том, что делать, если нечем платить кредит.

Общаясь с должниками, я отметил одну особенность. Как только у людей начинаются проблемы с выплатой долга, так сразу они прекращают платить по всем обязательствам. Это заранее проигрышная стратегия, которая ни к чему хорошему не приведет. А для того, чтобы ее избежать, нужно просто включить голову и разобраться со своими кредитами самостоятельно или с помощью специалистов, это уже зависит от размера вашего долга. Чем больше сумма обязательств, тем меньше нужно полагаться на авось. Сейчас я дам несколько советов тем, кто набрал много кредитов, а платить нечем.

1. Сначала нужно посчитать, какую сумму по каждому кредиту вы платите в банки и сколько еще осталось платить. Для удобства сделайте это в виде таблицы.

2. Далее прикиньте, какую сумму из вашего дохода вы можете откладывать в счет погашения кредита.

3. Потом посмотрите, какая просрочка по каждому кредиту и сколько времени еще осталось ее погашать.

4. В заключение напишите, как обстоит дело с кредитом на сегодняшний день (подали в суд, продали коллекторам, звонят из банка или ничего не происходит пока).

В итоге у вас должна получиться примерно такая таблица.

Что можно посоветовать в данном случае?

1. Не нужно бросать платить по всем кредитам сразу. Если есть возможность без особого напряжения «тянуть» несколько кредитов, пусть даже один - делайте это и в вашей кредитной истории останется светлое пятно. Выплата хотя бы нескольких кредитов будет стимулировать вас самого себя считать добросовестным заемщиком, а не мошенником. Да и головных болей меньше, и конечный долг меньше, как и звонков от коллекторов и служб безопасности банка.

2. В первую очередь стоит погашать кредиты с меньшей суммой долга, меньшим ежемесячным платежом и меньшей просрочкой. Логика такова: чем больше просрочка, тем больше неустойка и, соответственно, тем большее количество денег будет уходить на ее погашение. Грубо говоря «в никуда», что в вашем положении не очень удачная идея. Небольшой ежемесячный платеж позволит вам особо не напрягаться и не выдергивать крупные суммы из семейного бюджета. И, если срок полного погашения кредита также невелик (осталось платить 2-5 месяцев до закрытия), то такой кредит тоже должен стоять в приоритете.

3. Не стоит платить кредит, если его продали коллекторам (об этом напишу чуть позже). Бессмысленно погашать его при просрочке более 6-8 месяцев, т.к. там уже набежала значительная неустойка (впрочем, совет, как можно погашать такой кредит правильно я писал выше). Если размер ежемесячного платежа превышает ваш доход, то вы уже физически не сможете платить, это и так понятно.

4. После того, как вы определитесь, какие кредиты потянете, а какие уже нет, нужно начинать разбираться и с ними. И тут уже сложно давать общие советы, т.к. нужно читать договоры и пытаться либо переводить дело в судебную плоскость, либо договариваться с банками, либо просто сидеть и ждать, что произойдет дальше. Я пишу, как есть, потому что невозможно заставить банк подать в суд на должника. Равно как и невозможно расторгнуть договор по инициативе заемщика. Поэтому юристы нашей компании говорят клиентам, что поможем им в судебном процессе, или попробуем подтолкнуть банк к тому, чтобы он подал на должника в суд, но никогда не обещаем, что расторгнем кредитный договор. По одной простой причине - норм закона, позволяющих это, не существует!

Кстати, это является лакмусовой бумажкой при обращении к юристам. Если они гарантируют, что расторгнут договор с банком, то значит перед вами мошенники или новички. Не надейтесь, что именно в вашем случае все получится, и договор будет расторгнут. Это не банк, а заемщик нарушил условия кредитного договора. Значит только у банка, а не у заемщика появились основания для подачи иска в суд. А вот должник, скорее всего, не сможет найти основания для иска.

Компания «Кредитный советник» идет другим путем. Мы находим в договорах малейшие нарушения закона, несостыковки, противоречия и на их основании оформляем досудебную претензию в банк, требуя решать данный спор в судебном порядке. Свои требования мы обосновываем нормами Гражданского Кодекса, закона «О защите прав потребителей» и судебной практикой. Никаких жалоб и непонятных требований – все четко и по делу. Естественно, банки реагируют по-разному, иногда отправляя отписки или вообще игнорируя. Однако, по нашей практике, в случае, если банк получил такое письмо, он быстрее совершает какие-либо действия. Обычно через пару-тройку месяцев после оформления претензии должник получает судебный приказ или повестку в суд.

Читать дальшеИнтервал:

Закладка: