Натали фон Люксбург - Все о бизнесе в Германии

- Название:Все о бизнесе в Германии

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2007

- Город:Санкт-Петербург

- ISBN:978-5-91180-250-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Натали фон Люксбург - Все о бизнесе в Германии краткое содержание

Эта книга написана для тех, кто решил расширить географию своего бизнеса и открыть (или приобрести) предприятие в Германии – стране, официально признанной лидером объединенной Европы. Также эта книга для тех, кто, уезжая из родной страны, раздумывает над вариантами своей занятости за границей. В издании дается подробная информация об организационно-правовых формах предприятий в Германии, процессе регистрации фирмы в этой стране, о налогах, видах обязательного и добровольного страхования и т. д. Вы найдете здесь практические советы по организации бизнеса в Германии иностранцами, конкретные адреса и телефоны основных ведомств. Собственный бизнес позволяет в максимально короткие сроки интегрироваться в жизнь Германии, оставаясь свободным от ее условностей и стереотипов. Также книга будет полезна преподавателям и студентам экономических и юридических факультетов.

Все о бизнесе в Германии - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

12. Аренда помещений

На что следует обратить внимание при подписании договора найма помещения (Mietvertrag)

Арендуя помещения, необходимо заранее знать, в каких целях оно будет использоваться – жилых или производственных. Использование жилых помещений в производственных целях возможно лишь после получения специального разрешения. Поэтому прежде, чем подписывать договор аренды, необходимо выяснить следующие вопросы.

• Может ли снимаемое помещение быть использовано для планируемых производственных целей? Следует иметь в виду, что для организации определенных видов предпринимательской деятельности (например, связанных с повышенным шумом) требуются специальные разрешения.

• В каком строительном состоянии находится объект и как определены договором обязанности наймодателя и арендатора по его ремонту? Планируется ли проведение капитального ремонта или модернизация здания?

• Есть ли возможность проведения необходимой перепланировки и переоборудования помещения? Желательно урегулировать этот вопрос при подписании договора (либо до этого) в письменном виде.

• Можно ли круглосуточно использовать помещение (в том числе в выходные и праздничные дни) или существуют ограничения на работу в определенные дни и часы?

• Предусмотрена ли контрактом стоянка для автомобилей или необходимо заключать дополнительный контракт на право пользоваться парковкой?

• Как развиты инфраструктура в данном районе, общественный транспорт, расположены ли рядом конкурирующие предприятия?

• Есть ли возможность включить в договор найма специальный пункт, запрещающий наймодателю сдавать соседние помещения конкурентам (Konkurenzschutzklausel)?

• Какой срок действия договора (Mietdauern) и условия прекращения договорных отношений:

✔ Договор аренды можно заключить на неопределенное время – бессрочный договор (unbefristete Mietverhaltnis), что дает возможность каждой из сторон в любое время расторгнуть его. О расторжении договора требуется предварительно (обычно – за три месяца) поставить в известность другую сторону договора. Время, необходимое для расторжения договора, называется Kundigungsfrist.

✔ Договор можно также заключить на определенный срок (befri-stete Mietverhaltnis): например, на 1 год, 5 или 10 лет. В этом случае до истечения срока договора ни одна из сторон без согласия другой стороны не может расторгнуть его.

✔ При заключении договора на определенный срок важным для арендатора помещения является включение в договор права на опцион (Optionrecht). Данное право дает возможность арендатору, по его усмотрению, продлевать договор на определенный срок один или несколько раз. (Например, заключив договор сроком на два года с опционом на один год, по истечении срока договора аренды арендатор имеет первоочередное право на продление договора на дополнительный год). Часто в договор аренды помещений, заключенный на определенный срок, включается положение о том, что при окончании срока действия договора он автоматически продлевается на тот же срок и на тех же условиях, если ни одна из сторон не заявила о его расторжении (Verlangerung).

• Оговорена ли договором аренды на определенный срок возможность арендатора досрочно расторгнуть договор, предоставив преемника (Nachmieter) на арендуемое помещение?

• Предоставляется ли арендатору право полностью либо частично сдавать арендованный объект третьим лицам (Untermiete)?

• Важно выяснить полную стоимость аренды помещений (размер эксплуатационных расходов (Betriebskosten), будет ли арендная плата повышаться и каким образом. Как правило, может быть оговорено повышение арендной платы в твердо установленном процентном отношении, например 2 % в год (Staffelmiete)).

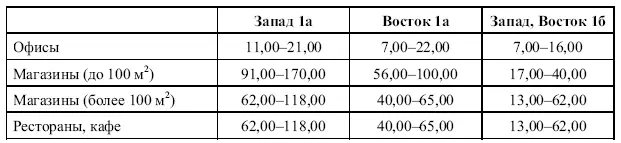

Ориентировочная стоимость аренды помещений (на примере цен в Берлине)

Выбирая место расположения офиса, ресторана, мастерской или других производственных помещений, желательно получить максимум

информации о стоимости помещений, так как разница в ценах может быть весьма существенной.

Цены различаются в зависимости от места расположения арендуемых помещений. Так, например, в Берлине существуют два географических центра: Восточный и Западный, чьи территории относится к категории 1а. Примыкающие к обоим центрам улицы определяются как категория 1б.

Цены месячной аренды для данной категории помещений (в евро за м 2)

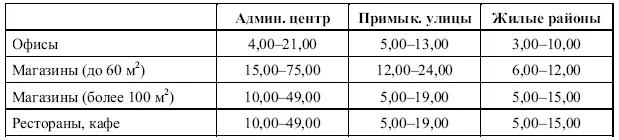

Нецентральные районы также подразделяются на категории: центры административных районов, примыкающие к центрам районов улицы и жилые (спальные) районы.

Цены месячной аренды в них соответственно составляют (в евро за м 2)

Стоимость аренды производственных помещений и складских площадей зависит от их место нахождения: в черте города или за его пределами.

Цены в Берлине можно определить как среднеарифметические для всей территории ФРГ. Арендная стоимость помещений на территории бывшей Восточной Германии ниже, чем на бывших Западных землях.

13. Налоги в Германии

13.1. Классификация налогов

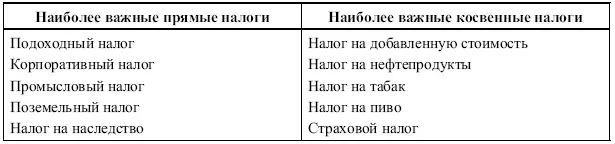

13.1.1. Прямые и косвенные налоги

В немецкой системе налогообложения налоги стандартно делятся на прямые и косвенные. Прямые налоги (direkte Steuem) – это налоги, при уплате которых налогоплательщик (Steuerschuldner) и фактический плательщик (Steuertrager) являются одним и тем же лицом. Примером прямого налога является подоходный налог с физических лиц. Косвенные налоги (indirekte Steuern) – налоги, при уплате которых налогоплательщик и фактический плательщик (т. е. тот, кто финансирует уплату налога из своих средств) являются разными лицами.

Примером косвенного налога может служить налог на пиво. Налогоплательщиком по уплате налога на пиво выступает производитель или продавец пива. Фактически плательщиками данного налога являются потребители пива.

13.1.2. Субъектные и объектные налоги

Субъектные налоги (Subjektsteuern/Personensteuern) – налоги, которыми облагаются физические и юридические лица.

Например: подоходный налог, корпоративный налог.

Объектные налоги (Objektsteuern/Realsteuern) – налоги, которыми облагаются объекты, независимо от их принадлежности (Realsteuern). Например: поземельный налог, налог с транспортных средств.

Читать дальшеИнтервал:

Закладка: