Иван Рыков - Кредиторы vs дебиторы. Антикризисное управление долгами

- Название:Кредиторы vs дебиторы. Антикризисное управление долгами

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2016

- Город:Санкт-Петербург

- ISBN:978-5-496-02133-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Иван Рыков - Кредиторы vs дебиторы. Антикризисное управление долгами краткое содержание

Первопричина 60 % банкротств в России – это ошибки по работе с дебиторской задолженностью. Поэтому очень важно грамотно выстроить систему, которая работала бы на предотвращение падения платежеспособности, возникновения кассовых разрывов и других кризисных ситуаций. Советы, которые вы здесь найдете, просты в применении и многократно проверены на практике автором – одним их самых успешных антикризисных управляющих страны последнего десятилетия. После прочтения книги вы забудете о том, что такое бегать за должниками, перестанете тратить время и деньги на адвокатов. Вы научитесь управлять долгом и не расходовать свои силы на неэффективные действия.

Кредиторы vs дебиторы. Антикризисное управление долгами - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

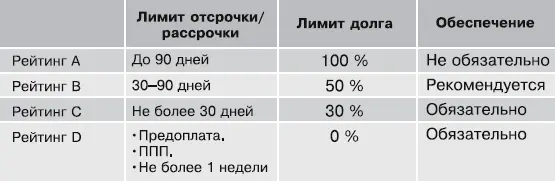

Рейтинг D– самый плохой вариант. Здесь собраны самые худшие критерии оценки должника: недобросовестный должник, «пустышка» и ненадежный контрагент. У такого должника нет имущества, и он не хочет рассчитываться по имеющимся долгам. Конечно же, таких контрагентов необходимо избегать.

Зачем нужен регламент стадий взыскания дебиторской задолженности

Перейдем к рассмотрению сроков наступления стадий взыскания дебиторской задолженности.

1. Pre-collection.Правильный кредитор всегда заранее, еще до возникновения просрочки, напоминает своему контрагенту о необходимости в скором времени с ним расплатиться.

2. Soft-collection,то есть дистанционные методы работы с контрагентом (звонки, написание претензий). С должниками, относящимися к рейтингу А, допустимо применять дистанционные методы в течение месяца, с относящимися к рейтингам В и С рекомендую не затягивать, а ограничить срок двумя неделями, иначе лишь потеряете время. Переписка с должником из рейтинга D практически безрезультатна, поэтому нужно не тратить время зря, а идти на опережение должника – сразу переходить к более радикальным методам взыскания.

3. Hard-collection, медиация– это контактные формы общения с должником, предполагающие личные встречи. Для должников рейтинга А на контактное общение можно выделить месяц, для должников, имеющих рейтинг В и С, – две недели, а на должников с рейтингом D выделять больше недели нецелесообразно.

4. Legal-collection.Сроки, указанные в таблице и относящиеся к судебной стадии, означают не то, что вам в этот срок нужно успеть получить решение суда о взыскании долга, а лишь то, что в этот срок необходимо подать в суд исковое заявление, если методы стадии hard-collection оказались безрезультатными. Так, в отношении должников, имеющих рейтинг А, срок обращения в суд не должен превышать один месяц, в отношении должников, имеющих рейтинг В и С, – две недели, рейтинг D – всего 2–3 дня, поскольку с таким должником нет смысла растягивать «прелюдию».

Естественно, срок подачи искового заявления в суд о взыскании долга можно отложить, если должник является добросовестным и обрисовал понятную перспективу погашения долга, зафиксированную на бумаге, либо предоставил дополнительное обеспечение.

Исполнительное производство работает только в отношении должников, имеющих рейтинг А или В, поскольку у них есть имущество.

При взыскании с должника, имеющего рейтинг А, целесообразно полностью пройти путь исполнительного производства, а в отношении должников из рейтинга В необходимо смотреть по ситуации: если у предприятия имеются проблемы с платежеспособностью, то нет смысла затягивать эту стадию взыскания. В отношении предприятия, имеющего рейтинг C, поскольку у него нет активов, не рекомендуется длительное время находиться на стадии исполнительного производства, а в отношении должника из рейтинга D это просто бесполезно.

Следующая стадия – банкротство. В отношении должников, имеющих рейтинг А, не рекомендуется начинать процедуру банкротства – достаточно исполнительного производства. В отношении предприятий, имеющих рейтинг В, банкротство возможно, если вы инициировали исполнительное производство и поняли, что по каким-либо причинам оно будет безрезультатно.

Начатая в отношении должника из рейтинга С процедура банкротства очень часто помогает кредитору получить свои деньги, главное тут – оказаться первым. Что же касается должников из рейтинга D, то не рекомендую вводить процедуру банкротства, так как она будет бессмысленна и лишь повлечет дополнительные расходы для вас как заявителя по делу о банкротстве.

Регламент сроков и лимитов долга

Очень сложно строго придерживаться одной схемы взыскания долга со всех контрагентов, поскольку все случаи индивидуальны. Для того чтобы выбрать оптимальную стратегию взыскания долга, необходимо разработать систему на основании объективных факторов, например решения в отношении отсрочки или лимита долга, которые предоставляются должнику.

У всех должников независимо от категории, к которой они относятся, возникают проблемы. Поэтому необходимо установить лимит отсрочки для каждого должника, имеющего тот или иной рейтинг. Для предприятия из рейтинга А возможна отсрочка до 90 дней, поскольку у него есть активы, чтобы рассчитаться, если вдруг возникнет такая необходимость. Для предприятия из рейтинга В возможна отсрочка на срок менее 60 дней. Предприятию из рейтинга С давать отсрочку более чем на месяц не рекомендую. С предприятием из рейтинга D работать нужно только по предоплате либо с максимальным сроком отсрочки одна неделя.

Сумма лимита долга – это ваше личное понимание того, какой максимальный долг может накопиться у вашего контрагента, чтобы вы еще продолжали с ним работать. Поэтому я предлагаю определить максимальный размер задолженности в процентном выражении и за 100 % принять то максимальное значение, которое допустимо по отношению к должнику рейтинга А. Лимит для должника из рейтинга В может составить половину лимита должника из рейтинга А, для должника из рейтинга С – не более 30 %, а у предприятия из рейтинга D вообще не должно быть долгов перед вами.

Что касается обеспечения долга, то предприятию из рейтинга А оно не требуется, должнику из рейтинга В я бы порекомендовал иметь обеспечение. Если, например, предприятие относится к типу «Манипулятор», то вы сможете обратить взыскание на обеспечение. Для предприятий из рейтинга С и D наличие обеспечения является обязательным условием, поскольку у них нет своего имущества.

В случае возникновения сомнений в правильности отнесения контрагента к группе используется консервативный подход – присваивается более низкий рейтинг.

С периодичностью не реже одного раза в квартал (а может быть, и раз в месяц) рейтинг контрагентов должен пересматриваться. Для этого используются сведения из открытых и закрытых источников. При обнаружении в ходе работы сведений, свидетельствующих об ухудшении рейтинга, последний должен быть пересмотрен незамедлительно.

Основания для пересмотра рейтинга следующие.

• Мониторинг внешних данных о контрагенте.

• Анализ показателей контрагента в динамике (средняя просрочка в днях, размер дебиторской задолженности, темп роста долга).

• Анализ финансовой устойчивости контрагента:

• информация о сокращениях в компании;

Читать дальшеИнтервал:

Закладка: