Сарваз Али-Аскяри - Методика риск-ориентированного аудита

- Название:Методика риск-ориентированного аудита

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сарваз Али-Аскяри - Методика риск-ориентированного аудита краткое содержание

Методика риск-ориентированного аудита - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– получать достаточное количество надлежащих аудиторских доказательств, свидетельствующих о наличии или отсутствии существенных искажений, при помощи разработки и внедрения соответствующих аудиторских процедур в ответ на оцененные риски;

– формировать мнение об аудируемой финансовой отчетности, основываясь на выводах, полученных в результате собранных аудиторских доказательств.

Аудит представляет собой деятельность коммерческих организаций по проверке финансовой отчетности аудируемого субъекта с целью выражения независимого и объективного мнения о ее достоверности, т. е. о соответствии ее стандартам и нормативным правилам.

Понятие аудита, предложенное Советом (комитетом) по аудиторской практике Международной федерации бухгалтеров (IFAC), определяется как независимое рассмотрение специально назначенным аудитором финансовых отчетов предприятия и выражение мнения о них при соблюдении правил, установленных законом.

На наш взгляд, данное определение указывает на то, что, помимо аудиторов, в работе принимают участие: специалисты, помощники, эксперты и другие категории лиц, которым делегируются полномочия как аудиторской организацией, так и аудитором в частности.

Комитет по основным концепциям аудита Американской ассоциации бухгалтеров (ААА) так определяет процесс и цели аудита: «Аудитом называется систематический процесс объективного сбора и оценки свидетельств об экономических действиях и событиях с целью определения степени соответствия этих учреждений установленным критериям и представление результатов проверки заинтересованным лицам».

Данное понятие, на наш взгляд, отражает полноту деятельности аудита. Сам факт систематического процесса объективного сбора может дать искомый результат, поскольку это связано с временным фактором аудиторской деятельности.

По мнению В. П. Суйц, А. Н. Ахметбекова, Т. А. Дубровина, аудит – это вид деятельности, заключающийся в сборе и оценке фактов, касающихся функционирования и положения экономического объекта (самостоятельного хозяйственного подразделения) или касающихся информации о таком положении и функционировании, и осуществляемый компетентным независимым лицом, которое, исходя из установленных критериев, выносит заключение о качественной стороне этого функционирования [42].

Данные авторы в другой трактовке определяют аудит как предпринимательскую деятельность аттестованных лиц – законных участников экономической деятельности, – направленную на подтверждение достоверности финансовой, бухгалтерской и налоговой отчетности, для уменьшения, до приемлемого уровня, информационного риска для заинтересованных пользователей бухгалтерской отчетности, представляемой предприятием (организацией) собственникам, а также другим юридическим и физическим лицам.

В предложенных понятиях аудита авторы выделяют единые подходы: к цели, требованиям, обязательным условиям.

Аудит – это, прежде всего, деятельность, направленная на предоставление заинтересованным лицам независимой и объективной информации об определенных явлениях. Такая деятельность осуществляется в форме проверки документов и хозяйственного состояния объекта с помощью использования определенных методов.

Приведенные выше подходы к аудиту относятся к коммерческой деятельности, но, на наш взгляд, их можно применить и к государственному сектору.

В Лимской декларации 1977 года выделена особая цель государственного аудита: «Аудит – не самоцель, а неотъемлемая часть системы регулирования, целью которой является вскрытие отклонений от принятых стандартов и нарушений принципов, законности, эффективности и экономии расходования материальных ресурсов на возможно более ранней стадии с тем, чтобы иметь возможность принять корректирующие меры, в отдельных случаях привлечь виновных к ответственности, получить компенсацию за причиненный ущерб или осуществить мероприятия по предотвращению или сокращению таких нарушений в будущем» [51].

Синтез взаимоотношения, взаимосвязи, взаимообусловленности деятельности экономических субъектов, институтов, внутренних и внешних связей, позволяет сказать, что аудит как независимая проверка актуальна на современном этапе развития этих взаимоотношений.

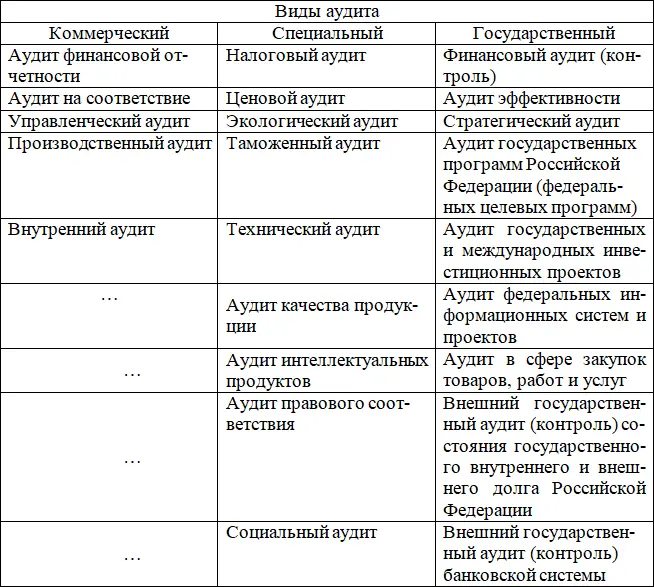

По результатам синтеза деятельности разных областей аудит можно подразделить на следующие виды: коммерческий, специальный и государственный (рис. 1.1).

Все виды аудита имеют право на существование в рамках синтеза отношений сторон, однако многие специалисты и эксперты могут не согласиться с представленной автором классификацией, поскольку считают, что аудит финансовой отчетности включает в себя и управленческий, и производственный аудит.

Так, с учетом регламентного подхода специальный аудит делится на обязательный и инициативный. Специальные виды аудита могут проводиться отдельно, а также в аудите финансовой отчетности, если при использовании метода риск-ориентированного аудита данные виды попадут в выборку и будут существенными.

Рис. 1.1. Виды аудита в Российской Федерации

Представленные виды государственного аудита, на наш взгляд, могут быть эффективны при определении цели и получении результатов.

В дополнение к финансовому аудиту, важность которого неоспорима, существует и другой вид контроля, который направлен на проверку того, насколько эффективно и экономно расходуются средства. Аудит эффективности как контроль охватывает не только специфические аспекты управления, но и всю управленческую деятельность, в том числе организационную и административную системы [51]. Возникновение аудита эффективности следует рассматривать как закономерный процесс, связанный с совершенствованием управления финансами и развитием финансового контроля.

В то же время аудиторы и аудиторские организации должны проводить аудит и сопутствующие аудиту услуги, оказывать прочие услуги в соответствии с государственным законодательством и международными стандартами аудита. Согласно, приказу Минфина России от 09.03.2017 № 33н «Об определении видов аудиторских услуг и перечня сопутствующих аудиту услуг» аудит и сопутствующие услуги так дифференцируются по видам и направлениям:

Аудит:

1. Аудит бухгалтерской (финансовой) отчетности, включая консолидированную финансовую отчетность.

2. Аудит части бухгалтерской (финансовой) отчетности, части консолидированной финансовой отчетности.

3. Аудит отчетности, содержащей финансовую информацию, систематизированную по специальным правилам.

Читать дальшеИнтервал:

Закладка: