Сарваз Али-Аскяри - Методика риск-ориентированного аудита

- Название:Методика риск-ориентированного аудита

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сарваз Али-Аскяри - Методика риск-ориентированного аудита краткое содержание

Методика риск-ориентированного аудита - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вторая (американская) модель получила развитие в англоязычных странах, где регулирование аудиторской деятельности осуществляется главным образом профессиональными общественными аудиторскими объединениями, т. е. имеет форму саморегулирования.

Так, в систему регулирования аудиторской деятельности в США входят:

– Комиссия по ценным бумагам и биржам (Securities and Exchange Commission, SEC) и комиссии штатов по бухгалтерской отчетности, наделенные полномочиями по разработке и установлению стандартов бухгалтерского учета и надзора за деятельностью аудиторов;

– Американский институт дипломированных общественных бухгалтеров (American Institute of Certified Public Accountants, AICPA) – некоммерческая самоуправляемая организация, созданная в 1947 году и занимающаяся разработкой и интерпретацией основных правил ведения и раскрытия информации в финансовых отчетах коммерческих организаций;

– Совет по стандартам финансового учета (Financial Accounting Standards Board, FASB) – независимая самоуправляемая организация, созданная в 1973 году и занимающаяся разработкой и интерпретацией основных правил ведения и раскрытия информации в финансовых отчетах неправительственных организаций.

Модель саморегулирования аудиторской деятельности США применяется также в ряде стран (Канада, Великобритания, Австралия), которые традиционно отличаются от других стран с развитой рыночной экономикой концепцией бухгалтерского учета и права.

Ведущую роль в системе органов регулирования аудита в таких странах занимают профессиональные аудиторские объединения. Им переданы все основные функции, такие как аттестация аудиторов, осуществление контроля за качеством аудита, а также разработка стандартов и норм аудита. Результаты аудита, прежде всего, рассчитаны на потребности акционеров, инвесторов, кредиторов и других заинтересованных лиц.

Для саморегулируемой модели принципы, нормы, а также стандарты аудиторской деятельности являются основными инструментами установления взаимоотношений между всеми субъектами аудита. Государственное влияние на аудиторскую деятельность осуществляется лишь посредством общего регулирования экономики и других сфер деятельности.

Проведенные исследования показали, что различие концепций (моделей) регулирования аудиторской деятельности обусловлено задачами, которые решает аудит, и неодинаковой степенью вмешательства государства в регламентацию и организацию аудиторской деятельности.

Тенденцией последних лет стало объединение принципов государственного и общественного регулирования в смешанной модели, в которой принцип саморегулирования уступает место паритетному участию в регулировании аудиторской деятельности профессионального сообщества и государства.

После ряда допущенных аудиторами нарушений, выявленных с делом компании Enron аудиторской компанией Arthur-Andersen, серьезным изменениям подверглась американская модель регулирования. Непрофессиональное поведение сотрудников аудиторской компании нанесло ущерб общественному имиджу аудиторской профессии. В результате в США и Великобритании принято решение о создании надзорных органов, которые призваны жестко контролировать работу аудиторов.

В странах Западной Европы аудит всегда находился под жестким государственным надзором, например, в Германии аудит и бухгалтерский учет находятся под контролем Министерства юстиции, а во Франции – Министерства экономики и финансов.

Отрицательная деятельность аудиторов в США стала следствием утраты веры им в качестве надежных стражей спокойствия на финансовых рынках. За последние годы во многих странах произошло ужесточение государственного регулирования и контроля за деятельностью аудиторов и аудиторских фирм. В 2002 году в США принят закон Сарбейнса-Оксли (Act Sarbanes-Oxley of 2002, SOX), известный также как Закон o реформе отчетности публичных компаний и защите инвесторов.

Многие страны (Австралия, Великобритания, Евросоюз, Япония и др.) для ужесточения контроля за прозрачностью и качеством финансовой отчетности общественно значимых компаний разработали правовые акты, аналогичные Закону Сарбейнса-Оксли. При этом законодатели постарались учесть при их подготовке специфические национальные особенности корпоративной культуры, чем полностью пренебрегли разработчики американского закона, распространившие на всех участников рынка ценных бумаг США (независимо от страны происхождения) обязательность подчинения требованиям, присущим национальной деловой культуре США.

В России действует Закон «Об аудиторской деятельности» 307-ФЗ от 30.12.08, который закрепил создание смешанной модели регулирования.

Мировая практика аудита доказала неэффективность модели «чистого» саморегулирования.

Характерными признаками смешанной модели являются:

– четкое разделение полномочий государства и делового сообщества по регулированию аудиторской деятельности (государство регламентирует общие правила национального аудита, а также контролирует деятельность профессиональных объединений);

– создание смешанных органов регулирования аудиторской деятельности;

– создание смешанной системы нормативных актов регулирования аудиторской деятельности.

Рассмотрим регулирование аудита в коммерческом секторе. Аудит осуществляют следующие субъекты аудиторской деятельности:

– Уполномоченный федеральный орган государственного регулирования аудиторской деятельности – Минфин России;

– Совет по аудиторской деятельности;

– аккредитованные аудиторские объединения (СРО);

– аудиторские организации и индивидуальные аудиторы.

В системе правового регулирования аудита в России можно выделить два уровня (табл. 1.1).

Таблица 1.1

Правовое регулирование аудита в Российской Федерации

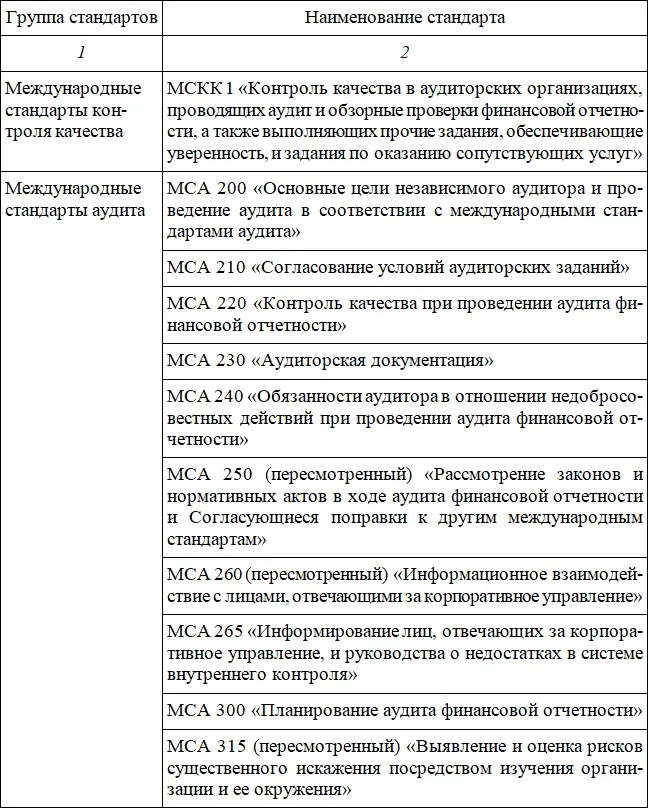

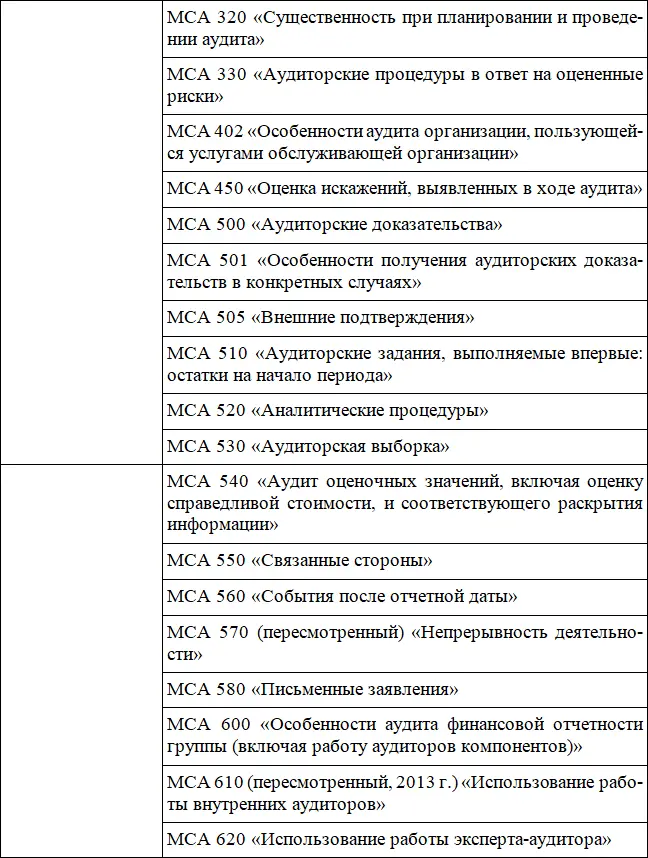

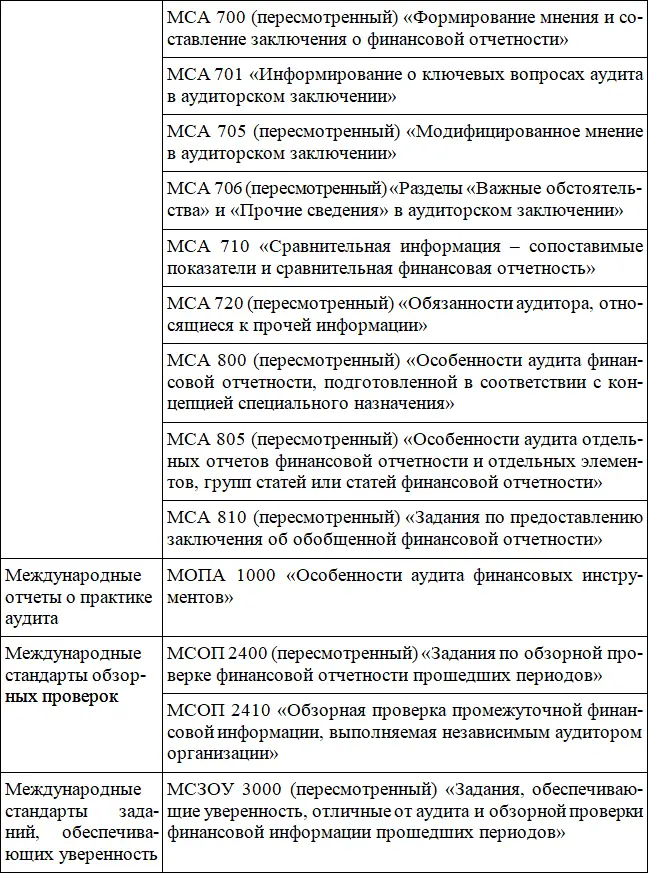

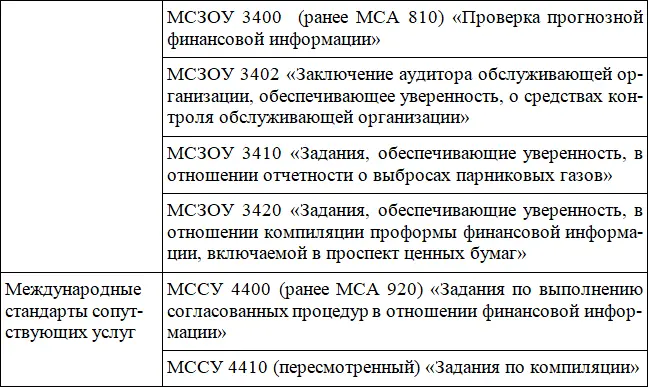

С 1 января 2017 года аудиторская деятельность в России осуществляется на основе международных стандартов аудита. Минфином России завершено признание действующих международных стандартах аудита (МСА). Приказами Минфина России от 24 октября 2016 года № 192н (в редакции приказа от 30 ноября 2016 года № 220н) и от 9 ноября 2016 года № 207н названные в таблице 1.2 стандарты введены в действие на территории Российской Федерации, с изменениями по состоянию на 9 января 2019 года. Так с 12 февраля 2019 года вступил в силу Приказ Минфина России от 09.01.2019 № 2н, которым введены в действие новые международные стандарты на территории Российской Федерации.

Таблица 1.2.

Международные стандарты аудита применяемые в России

Для правильной организации работы с МСА аудиторы и аудиторские организации должны использовать дополнительные документы (табл. 1.3).

Читать дальшеИнтервал:

Закладка: