Сарваз Али-Аскяри - Методика риск-ориентированного аудита

- Название:Методика риск-ориентированного аудита

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сарваз Али-Аскяри - Методика риск-ориентированного аудита краткое содержание

Методика риск-ориентированного аудита - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Аудиторская организация – коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов.

Аудиторская организация может быть любой организационно-правовой формой, за исключением публичного акционерного общества, государственного или муниципального унитарного предприятия. Численность аудиторов, являющихся работниками коммерческой организации на основании трудовых договоров, должна составлять не менее трех. Доля уставного (складочного) капитала коммерческой организации, принадлежащая аудиторам и (или) аудиторским организациям, должна быть не менее 51 процента. Численность аудиторов в коллегиальном исполнительном органе коммерческой организации должна быть не менее 50 процентов состава такого исполнительного органа. Лицо, являющееся единоличным исполнительным органом коммерческой организации, должно быть аудитором. Полномочия исполнительного органа коммерческой организации не могут быть переданы по договору другой коммерческой организации или индивидуальному предпринимателю (управляющему) [3].

Дополнительными требованиями к аудиторской организации являются: безупречная деловая репутация; наличие и соблюдение правил осуществления внутреннего контроля качества работы; уплата взносов в саморегулируемую организацию аудиторов в размерах и порядке, которые устанавливаются ею; уплата взносов в компенсационный фонд (компенсационные фонды) саморегулируемой организации аудиторов.

В целом наша система аудита стремится к мировым стандартам, однако понимание и организация структуры управления на государственном уровне и саморегулируемые организации (СРО), по нашему мнению, нуждаются в совершенствовании. Мы считаем, что Закон об аудите и переходные положения, содержат ряд некорректных изменений в таких областях как: лицензирование, повышение квалификации, требования к аудиторским организациям. Это привело к негативным результатам и сокращению аудиторов и аудиторских организациях (табл. 2.1).

Таблица 2.1

Количество аудиторских организаций и индивидуальных аудиторов в России*, на 1 января, тыс.

* Источник – Минфин РФ [52]

Приведенные данные наглядно показывают тенденцию уменьшения количества аудиторских организаций и индивидуальных аудиторов.

Вместе с тем, проведенные исследования говорят о том, что одновременно наблюдается положительная тенденция в повышении квалификации специалистов. За счет временного лага аудиторы могут использовать большое число учебных программ в удобное время. Эта норма скопирована нашими разработчиками закона из положения Американского института дипломированных присяжных бухгалтеров (AICPA), который требует от своих членов, работающих в качестве аудиторов, прослушивать в течение трех лет не менее 120 часов курсов, связанных со специальностью.

В России темы курсов повышения квалификации определяют саморегулируемые организации, и работающий аудитор не может в полном объеме выбрать курсы по своей специальности и специфике.

Отмена лицензирования и введение единого сертификата привели к сокращению числа аудиторов. На наш взгляд, имевшаяся система лицензирования позволяла аудиторам быть более компетентными в специализирующейся области. Напомним, что до отмены Закона об аудиторской деятельности 2008 года в России аттестаты аудиторов подразделялись в области кредитных (банковский, групп и холдингов) организаций; страховых организаций и общества взаимного страхования; бирж и внебюджетных фондов, инвестиционных институтов; общий аудит. Логика выстраивания по сферам экономики, по нашему мнению, оправдана, так как человек не может знать специфику деятельности аудируемого лица в полном объеме, а разделение по направлениям повышает уровень качества проведенного аудита.

Изучение современных особенностей зарубежного аудита показывает, что например, в США аудиторы сертифицируются по трем специализациям:

– присяжный бухгалтер;

– присяжный внутренний аудитор;

– присяжный аудитор информационных систем.

Для получения лицензии на ведение практики аудита в США необходимо сдать достаточно сложный экзамен. Акцент в этой стране делается на контроле качества независимого аудита. Он проводится на нескольких уровнях:

– государственно-общественном;

– корпоративном;

– общественном [45].

Изучение требований к аудиторам убеждает в необходимости сохранения аудиторской деятельности по направлениям внутри саморегулируемой организации, что позволит повысить качество аудита, а также усилит возможности контролировать качество оказываемых услуг.

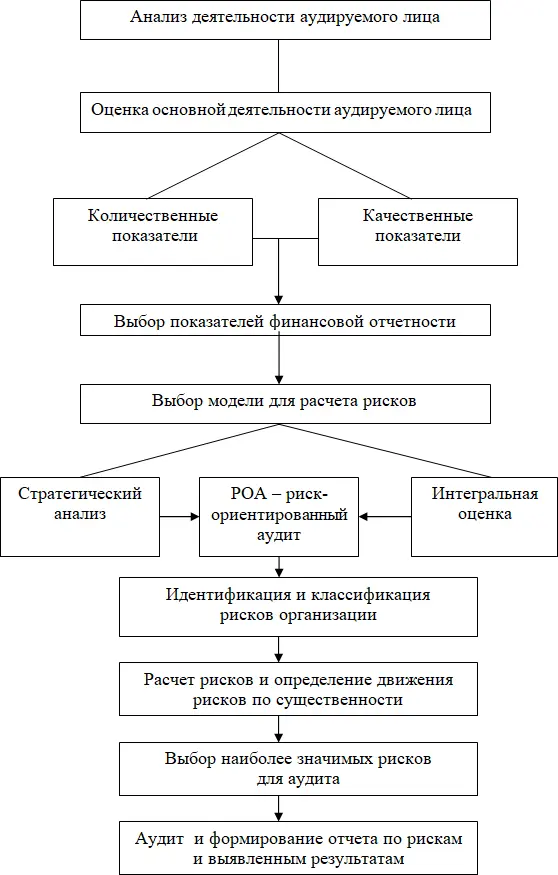

В связи с проведением аудита в России на основе международных стандартов необходимо разработать стратегию риск-ориентированного аудита. Предлагаем рассчитывать алгоритм стратегии аудита по схеме, приведенной на рисунке 2.1.

Можно выделить следующие преимущества, которые получает аудитор (аудиторская организация) при использовании модели риск-ориентированного аудита:

– видение развития организации в долгосрочной перспективе;

– реакция на изменение рынка;

– эффективное распределение ресурсов;

– снижение значимых рисков;

– повышение эффективности бизнеса.

Реализация модели риск-ориентированного аудита поможет аудиторам в проведении следующих мероприятий: анализ внешних факторов; анализ внутренних факторов; выбор показателей для расчета модели; идентификация рисков; определение наиболее значимых и/или существенных рисков для проведения аудита; проведение риск-ориентированного аудита; формирование отчета по выявленным результатам.

Рис. 2.1. Модель риск-ориентированного аудита

Для проведения аудита надлежащим образом необходимо сначала идентифицировать процессы и процедуры, которые протекают при осуществлении аудита и оказании услуг, а затем выбрать из них наиболее значимые риски для последующего контроля.

Процесс проведения аудиторской проверки можно разбить на несколько взаимосвязанных действий. С применением международных стандартов аудита проведение аудита в настоящее время приобретает новый вид. Модель риск-ориентированного аудита включающая шесть этапов проведение проверки приведена на рисунке 2.2.

Первый этап – подготовительный. Решаются вопросы общего характера: согласование условий, протоколы встреч, письма, договор на аудит.

Второй этап – оценка основной деятельности аудируемого лица: стратегический анализ показателей финансовой отчетности, выбор модели расчета рисков, интегральная оценка, идентификация рисков, расчет рисков и определение движения рисков по существу, выбор наиболее значимых рисков для аудита по существенности.

Читать дальшеИнтервал:

Закладка: