Сарваз Али-Аскяри - Методика риск-ориентированного аудита

- Название:Методика риск-ориентированного аудита

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сарваз Али-Аскяри - Методика риск-ориентированного аудита краткое содержание

Методика риск-ориентированного аудита - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

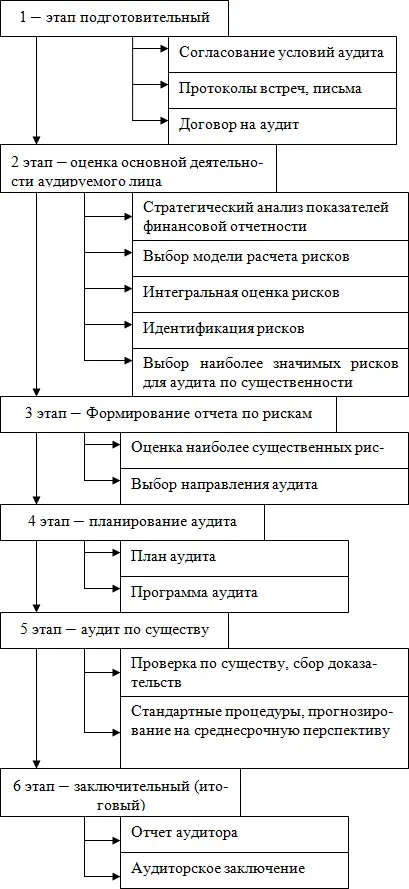

Третий этап – формирование отчета по рискам, оценка наиболее существенных рисков, для определения направления аудита.

Четвертый этап – планирование аудита: издание приказа на проведение аудита, составление общего плана и программы по выделенным рискам.

Пятый этап – аудит по существу: сбор доказательств, проверка по существу выделенных элементов риска, стандартные (аудиторские) процедуры, (проверка, сверка, анализ, встречная проверка, расчет, пересчет и др.), прогнозирование среднесрочной деятельности аудируемого лица.

Шестой этап – заключительный (итоговый) включает выбор вида аудиторского заключения с выражением мнения: немодифицированного или модифицированного бухгалтерского финансового отчета, отчет аудитора и аудиторское заключение.

Все этапы актуальны. Однако основными, на наш взгляд, являются второй и третий. На данных этапах аудиторы должны выявить все риски, которые актуальны для экономического субъекта, и оценить их влияние на текущую деятельность организации.

Рис. 2.2. Этапы риск-ориентированного аудита

Используя процедуру выборки в своей работе, аудиторы оценивают достоверность финансовой отчетности в аспекте существенности. После расчета уровня существенности его величина распределяется по элементам бухгалтерской отчетности.

Целью определения уровня существенности относительно элементов бухгалтерской отчетности является выявление значимых статей, которые будут включены в общий план и программу аудита.

На основании общей программы аудита определяются те статьи баланса бухгалтерской (финансовой) отчетности, которые будут проверяться.

По итогам стратегического анализа и интегрального метода разрабатывается альтернатива и выбирается наиболее приемлемый вариант проведения риск-ориентированного аудита.

2.2. Экономическое содержание рисков

Влияние рисков на эффективность и результаты экономической деятельности организации постоянно растет, а высокая цена экономических рисков нередко становится определяющим фактором принятия управленческих решений. Рисками необходимо управлять с учетом предварительного исследования и анализа ситуации, формирования системы современных воздействий с помощью различных мероприятий, направленных на снижение вероятности наступления риска, а также их устранение.

Слова «риск», «рисковать» произошли от греческого «rysikon» – утес, скала; отсюда рисковать – лавировать между скалами.

Перечислим определения риска, которые даются в разных литературных источниках [24]:

1. Риск – деятельность субъектов хозяйственной жизни, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность оценить вероятность достижения желаемого результата, неудачи и отклонения от цели в выбираемых альтернативах.

2. Под риском подразумевают опасения (опасность) в том, что реализация проекта приведет к убыткам.

3. Риск имеет в виду меру рассеяния (дисперсию) полученных в результате множественного прогноза оценочных показателей рассматриваемого проекта (прибыль, рентабельность капитала и т. д.).

4. Под риском понимают опасность того, что цель предпринимательского проекта не будет достигнута в намеченном объеме.

5. Риск – ситуативная характеристика деятельности любого субъекта хозяйствования, отображающая неопределенность ее исхода и возможные неблагоприятные последствия.

6. Риск – это возможность возникновения неблагоприятной ситуации или неудачного исхода, производственно-хозяйственной или какой-либо деятельности.

Риск – это управляемые и неуправляемые события, объективные и субъективные причины, влияющие на результат деятельности организации. Риски возрастают при неблагоприятной ситуации.

Неблагоприятная ситуация – это упущенная выгода, убыток (потеря собственных средств), отсутствие результата (точка ноль), недополучение запланированного дохода и/или прибыли.

Риск – понятия субъективное. Без субъекта, который знает, что такое несчастье, что может считаться злом и что таковым не является, откуда исходит вред, а что не грозит потерям, представления о риске невозможны. Риск – понятие чисто человеческое, исходящее из его ценностей, физиологических и психических возможностей.

В словаре С. Н. Ожегова дается понятия риск так «… действие на удачу, счастливый исход…». Риск возникает только тогда, когда осуществляется деятельность. Нет деятельности – нет и риска. В результате осуществления деятельности лицо может предполагать или прогнозировать свои действия. И только тот, кто прогнозирует, имеет право говорить о риске. Следовательно, риск является прогностической категорией. Принимаемые решения имеют определенную цель, поэтому изучение проблем риска связано с представлением о целепологании и целеосуществлении.

В словосочетании «…счастливый исход…» цель достигается, удовлетворяя внутренние потребности.

В работе «Рискология. Управление рисками» В. П. Буянов, К. А. Кирсанов Л. М. Михайлов под риском понимают систему действий по целепологанию и целеосуществлению с наличием прогнозных оценок по вероятности достижения поставленных и решаемых задач [20].

Профессор И. А. Бланк под риском предприятия понимает вероятность возникновения неблагоприятных последствий в форме потери дохода или капитала в ситуации неопределенности условий осуществления финансово-хозяйственной деятельности [19].

Профессор И. Т. Балабанов в наиболее общем виде определяет риск как возможную опасность потерь, вытекающую из специфики тех или иных явлений природы и видов деятельности человека. В то же время он подчеркивает, что с экономической точки зрения риск представляет собой возможность совершения событий, которые могут повлечь за собой три основных экономических результата: отрицательный (убыток), нулевой (отсутствие предполагаемой прибыли) или положительный (прибыль).

Б. Миллер и Ф. Лисс считают, что риск представляет собой вероятность неблагоприятного исхода, когда компания не получает ожидаемого результата [43].

О. А. Грунин и С. О. Грунин отмечают, что «под фактором риска в бизнесе понимаются причина, движущая сила, способная породить опасность или привести к ущербу, убытку» [25].

Из множества различных, зачастую противоречащих друг другу подходов к определению понятия «риск». Для нас, более предпочтительным является определение, представленное А. И. Бланком, где отмечаются такие моменты, как неблагоприятные последствия и неопределенность условий. Эти два условия, на наш взгляд, и определяют возникновение риска.

Читать дальшеИнтервал:

Закладка: