Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Владельцы автомобиля знают, что новая машина теряет в стоимости быстрее, чем подержанная, т.е. в реальной жизни было бы неверным считать, что каждый год машина дешевеет на одну и ту же сумму, равную 1000 евро. Однако в бухгалтерском учете линейный метод равномерного начисления износа (амортизации) является самым популярным из-за своей простоты.

Если в конце срока эксплуатации вам не удастся продать машину за 150 евро, то износ за пятый год составит 1150 евро (1000 + + 150), где 150 евро – неправильная оценка стоимости возможной продажи.

Вернемся к управленческому учету и посмотрим, насколько выгодным для вас обещает быть данный бизнес и как скоро вы сможете окупить произведенные затраты.

ПРИМЕР 1-4

Классификация расходов, точка нулевой прибыли

Как упоминалось выше, с точки зрения управленческого учета все расходы разделяются на две категории:

1) постоянныеи условно-постоянные, в том числе:

• аренда радиопередатчика – 600 евро в год (50 евро × 12 мес);

• ремонт – 250 евро в год;

• страховка – 240 евро в год;

• амортизация автомобиля – 1000 евро в год (см. пример 1-3). Итого постоянных и условно-постоянных расходов: 2090 евро в год;

2) переменныена 1 км полезного пробега, в том числе:

• топливо (предположим, что его расход составляет 0,06 евро на 1 км полезного пробега);

• платеж таксопарку – 25% от выручки, или 0,05 евро (0,2 евро × 25%).

Всего переменных расходов: 0,11 евро на 1 км полезного пробега. Итак, получая с клиента 0,2 евро за 1 км полезного пробега, мы знаем, что 0,11 евро идет на покрытие переменных расходов, а 0,09 евро – на покрытие постоянных и условно-постоянных затрат.

Чтобы определить точку безубыточности, необходимо рассчитать годовую сумму всех ожидаемых постоянных и условно-постоянных расходов в евро и разделить ее на 0,09.

Результат – количество километров, которое должна проехать машина, прежде чем окупятся постоянные, условно-постоянные и переменные расходы (точка нулевой прибыли). В нашем примере точка нулевой прибыли равна 23 222 км (2090 : 0,09).

Это значит, что, когда машина с пассажирами проедет 23 222 полезных километра, за каждый из которых вам заплатят 0,2 евро, полученная выручка будет равна сумме всех затрат бизнеса, т.е. будет достигнута точка нулевой прибыли. Начиная с 23 223-го километра, бизнес станет приносить прибыль.

Возвратимся к бухгалтерскому учету и посмотрим, чем вы будете располагать на конец первого года при условии, что ваша машина «накрутила» 20 000 км полезного пробега.

ПРИМЕР 1-5

Отчет о прибылях и убытках. Отчет о движении денежных средств

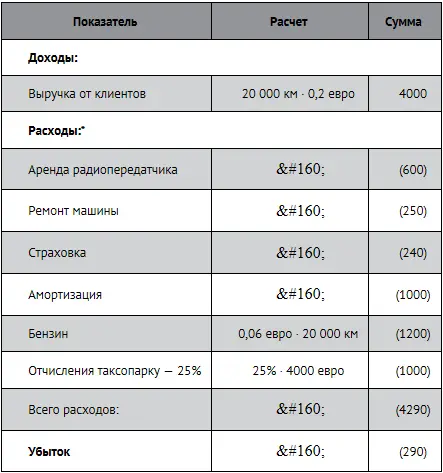

Рассчитаем вашу прибыль за первый год работы (табл. 1-2).

Таблица 1-2. Упрощенная форма бухгалтерского отчета о прибылях и убытках, евро

* Здесь и далее суммы расходов и убытков указываются в круглых скобках.

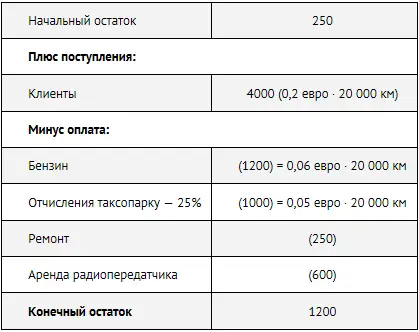

Теперь рассчитаем сумму ваших денежных средств на конец года (табл. 1-3).

Таблица 1-3. Упрощенная форма бухгалтерского отчета о движении денежных средств, евро

Из табл. 1-3 видно, что ваши денежные средства по данным бухгалтерского учета возросли с 250 до 1200 евро. Отсюда можно сделать вывод, что дела идут успешно, так как налицо прирост денежной наличности. Однако из расчета прибыли, а также по данным управленческого учета видно, что точка нулевой прибыли (23 222 км) еще не достигнута, т.е. бизнес пока убыточен.

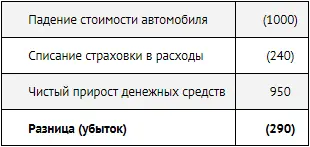

Эти, казалось бы, противоречивые выводы объясняются внимательным рассмотрением всех данных бухгалтерского учета, а не только информации о приросте денежных средств. Стоимость автомобиля за первый год снизилась в бухгалтерском учете на 1000 евро, страховка (240 евро) также была списана в расходы. При этом вам не пришлось нести никаких дополнительных денежных расходов. Отсюда становится логичным рост денежных средств при общей убыточности бизнеса. Обобщенно это выглядит так:

То есть роста денежных средств за первый год оказалось недостаточно, чтобы компенсировать износ автомобиля и списание страховки в расходы.

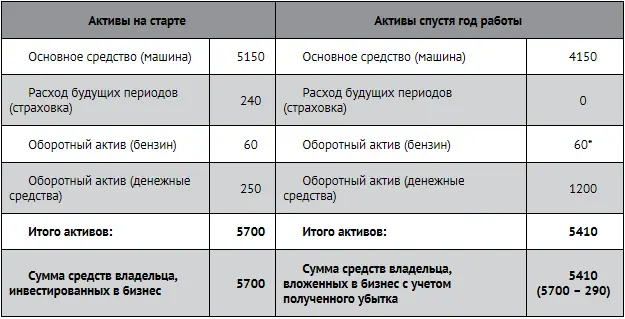

А теперь сравним имущество вашего бизнеса на старте и спустя год работы (табл. 1-4).

Таблица 1-4. Бухгалтерские балансы в упрощенной форме

* Исходя из допущения, что неснижаемый запас бензина равен 60 евро.

Итак, бухгалтерским учетом была представлена следующая информация:

1) об имуществе (активах) бизнеса и об источниках его средств (т. е. о том, кто сделал вложения в бизнес). Эта информация представляется в виде таблицы на конкретные даты (так называемые отчетные даты) и называется бухгалтерским балансом (см. табл. 1-1 и 1-4); 1 1 Можно сказать, что баланс – это фотография бизнеса на определенную дату, которая показывает все его активы, а также всех лиц, которым эти активы принадлежат (в нашем примере все имущество принадлежало одному лицу, а именно вам).

2) о прибыли или убытках бизнеса за определенный период (в нашем примере – за год). В отличие от баланса, который составляется на конкретную дату, отчет о прибылях и убытках (см. табл. 1-2) включает в себя данные о доходах и расходах бизнеса нарастающим итогом; 2 2 Проводя аналогию с автомобилем, который едет из пункта А в пункт Б, можно сказать, что балансы составляются на месте в каждом из пунктов, а отчет о прибылях и убытках будет напоминать путевой журнал по всему маршруту следования.

3) о движении денежных средствбизнеса (см. табл. 1-3). Как уже говорилось выше, поступления и траты денежных средств необязательно совпадают с доходами и расходами бизнеса, и прирост денежных средств не всегда означает, что бизнес оказался прибыльным.

Три вышеупомянутых отчета (бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств) являются основными в бухгалтерском учете. Не будет преувеличением сказать, что эти отчеты являются основным итогом деятельности бухгалтера в любой организации. Безусловно, данные бухгалтерского учета обладают высокой ценностью, особенно для инвесторов, кредиторов, государственных органов (т. е. внешних пользователей). Но достаточно ли этих данных для оперативного и эффективного управления бизнесом? Нет, этих данных недостаточно.

Читать дальшеИнтервал:

Закладка: