Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

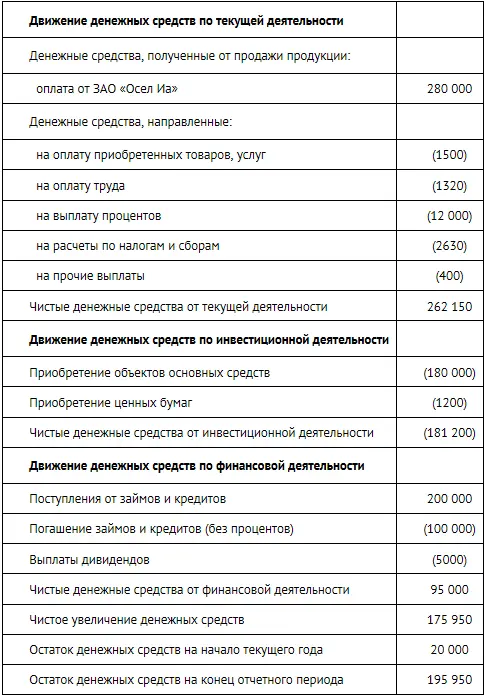

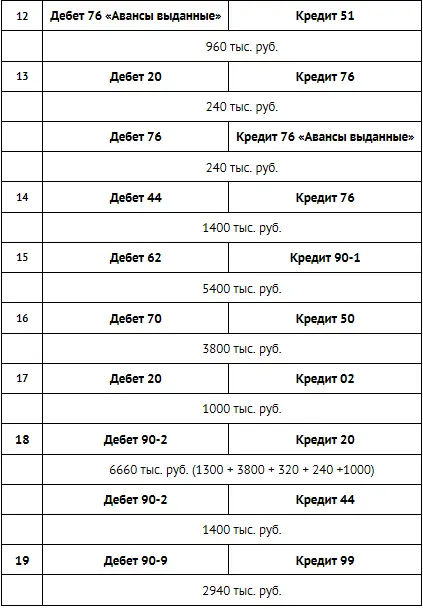

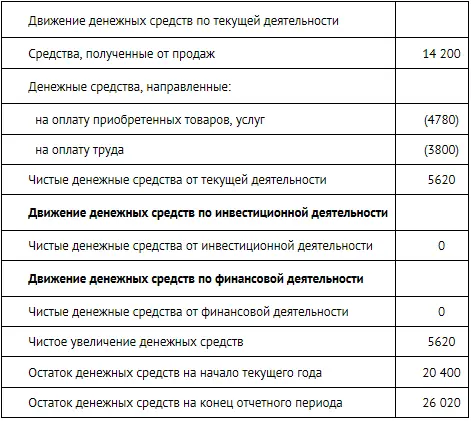

3. Отчет о движении денежных средств, руб.

ЗАДАЧА 13-2

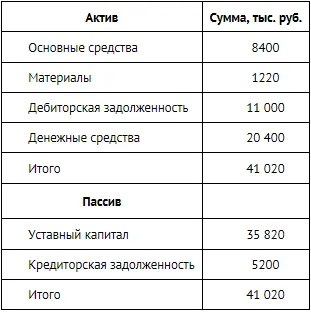

1. Баланс

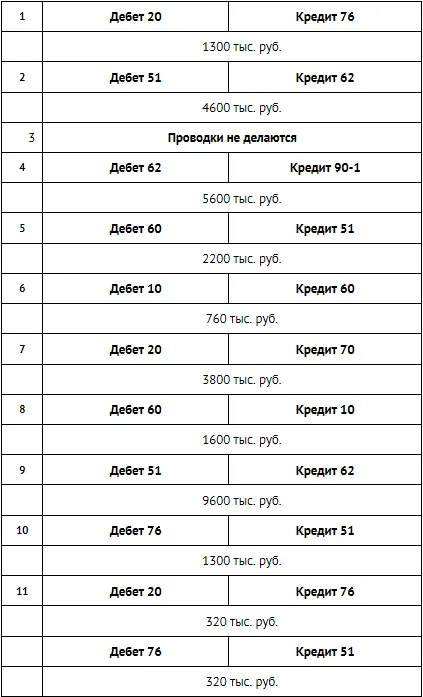

2. Проводка

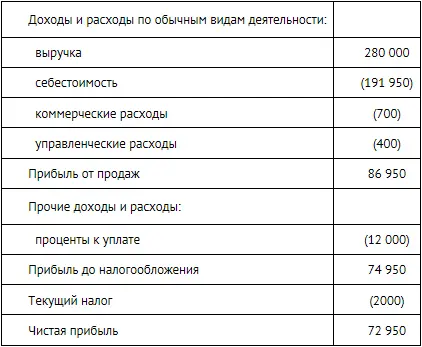

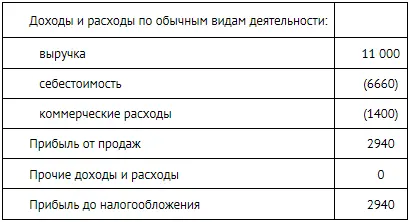

3. Отчет о финансовых результатах, тыс. руб.

4. Отчет о движении денежных средств, тыс. руб.

ЗАДАЧА 14-1

К событиям, существовавшим на отчетную дату, можно отнести события под номерами 2, 5, 8, 9 и 14. Все остальные события возникли после отчетной даты, кроме события № 3, которое не является событием после отчетной даты в смысле ПБУ 7/98.

1

Можно сказать, что баланс – это фотография бизнеса на определенную дату, которая показывает все его активы, а также всех лиц, которым эти активы принадлежат (в нашем примере все имущество принадлежало одному лицу, а именно вам).

2

Проводя аналогию с автомобилем, который едет из пункта А в пункт Б, можно сказать, что балансы составляются на месте в каждом из пунктов, а отчет о прибылях и убытках будет напоминать путевой журнал по всему маршруту следования.

3

Если срок использования программы не установлен в лицензионном договоре, то затраты на установку можно списать единовременно после установки.

4

Если срок использования программы не установлен в лицензионном договоре, то затраты на установку можно списать единовременно после установки.

5

Об отражении в бухгалтерском учете процентов по заемным средствам, полученным на приобретение основных средств, см. главу 11, раздел «Проценты к уплате».

6

Подробнее о вычете НДС см. в разделе «НДС по приобретенным ценностям» следующей главы.

7

О принципах отражения активов, полученных в результате обмена, см. главу 9, подраздел «Бартерные сделки».

8

Группойосновных средств считается совокупность однотипныхпо техническим характеристикам, назначению и условиям использования объектов основных средств.

9

Например, средняя цена по сделкам с аналогичными бумагами.

10

Обратите внимание на то, что под ценные бумаги первой группы такой резерв не создается, в случае понижения их стоимости статья «Финансовые вложения» уменьшается напрямую.

11

Подробнее о вычете НДС см. в разделе «НДС по приобретенным ценностям» далее в этой главе.

12

Начиная с 1 января 2008 г. применение метода ЛИФО в бухгалтерском учете запрещено.

13

Хотя НК РФ не оперирует понятиями « входящего» и « исходящего» НДС, эти термины широко используются в данной главе для облегчения изложения материала.

14

Для основных средств дополнительно действует условие о том, что приобретенные ценности (услуги) для целей вычета необходимо получить (оказать) и оприходовать (отразить) в учете.

15

Порядок создания аналогичного резерва в целях налогообложения регулируется положениями главы 25 Налогового кодекса Российской Федерации.

16

Если арендная плата не может быть возвращена, ее следует отражать в составе расходов будущих периодов.

17

Ранее действовало ПБУ 8/01 «Условные факты хозяйственной деятельности».

18

По счету 08 не отражается приобретение основных средств, первоначальная стоимость которых не превышает 40 000 руб. (без НДС) и которые учитываются в составе запасов.

19

Учет договоров строительного подряда регулируется одноименным ПБУ 2/07.

20

В примере 8-3безусловным прямым расходом является только стоимость пельменей (материалов). Зарплата повара будет отнесена к прямым расходам только в случае, если будет организован четкий позаказный учет.

21

Исключение для этого порядка предусмотрено в отношении транспортных расходов, связанных с приобретением товаров, учитываемых на счете 44 «Расходы на продажу». В бухгалтерском учете эти расходы списываются на себестоимость продаж либо в полной сумме, либо пропорционально стоимости проданных товаров в зависимости от учетной политики организации.

22

Курсовые разницы не оказывают влияния на НДС.

23

Начиная с 1 января 2008 г. применение метода ЛИФО в бухгалтерском учете запрещено.

24

Учет расходов строительных организаций имеет ряд особенностей, которые регулируются Положением по бухгалтерскому учету ПБУ 2/2008 «Учет договоров строительного подряда», утвержденным приказом Минфина России от 24 октября 2008 г. № 166н.

25

Сумма расходов, списанных со счета 44 в отчетном периоде, указывается в строке «Коммерческие расходы» отчета о финансовых результатах.

26

ПБУ 15/2008 предусматривает этот порядок только в отношении так называемых инвестиционных активов, под которыми понимаются объекты основных средств, требующие большого времени и затрат на приобретение и (или) строительство.

27

Учет активов и обязательств, стоимость которых выражена в иностранной валюте, регулируется ПБУ 3/2006.

28

Подробнее о налогообложении прибыли см. в книгах С.С. Молчанова «Налоги за 14 дней»и «Налоги. Расчет и оптимизация».

29

Амортизация начисляется с февраля прошлого года (месяца, следующего за введением грузовика в эксплуатацию) по август текущего года (месяц выбытия).

Интервал:

Закладка: