Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

ЗАДАЧА 5-6

При продаже здания сумма его переоценки (15 млн руб.) должна быть списана из статьи баланса «Переоценка внеоборотных активов» на статью «Нераспределенная прибыль».

ЗАДАЧА 5-7

Максимальная сумма дивидендов к выплате может составить 150 000 руб., т.е. величину нераспределенной прибыли.

ЗАДАЧА 5-8

ЗАДАЧА 5-9

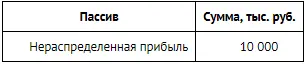

Баланс до решения акционеров о переводе прибыли в резервный фонд выглядел следующим образом:

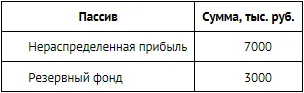

Баланс после решения акционеров о переводе прибыли в резервный фонд преобразился:

Теперь акционеры могут получить в виде дивидендов только 7 млн руб. (максимум).

ЗАДАЧА 5-10

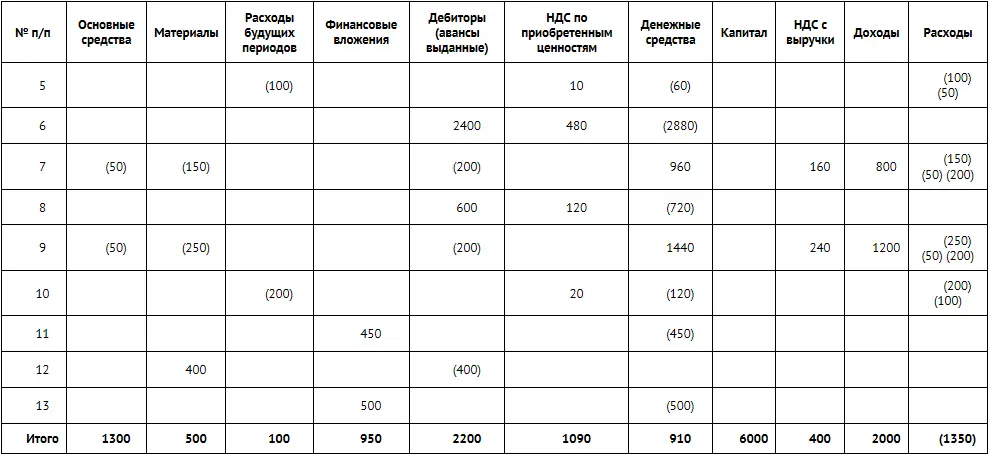

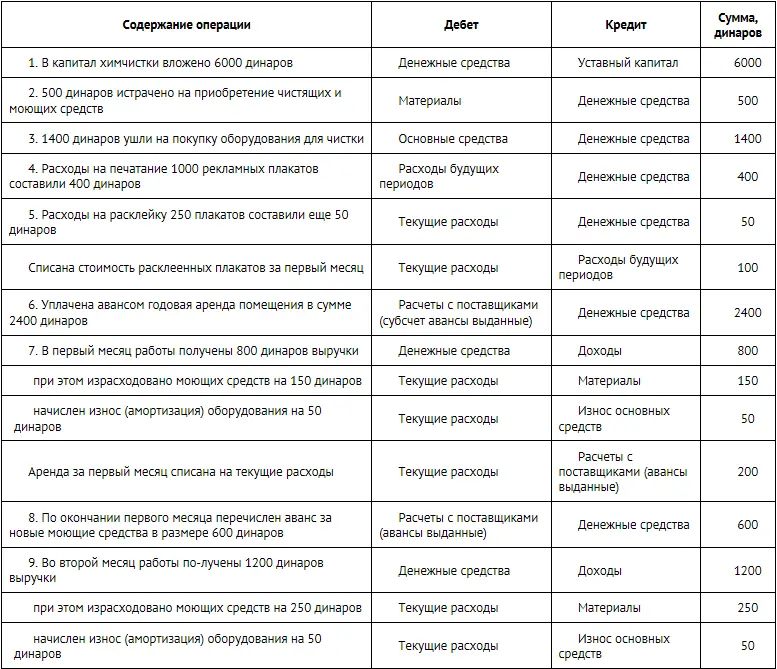

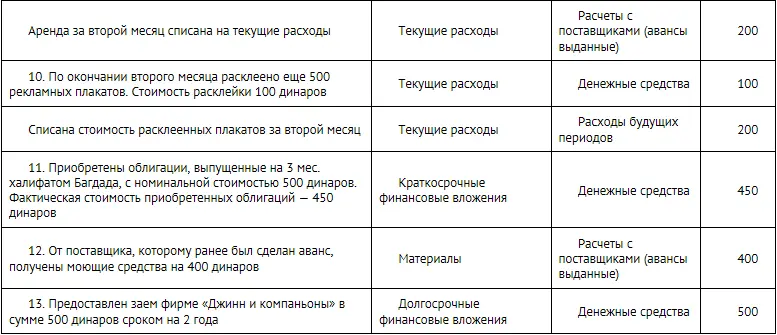

а) Отражение операций в балансе химчистки Аль-Ад-Дина, динаров:

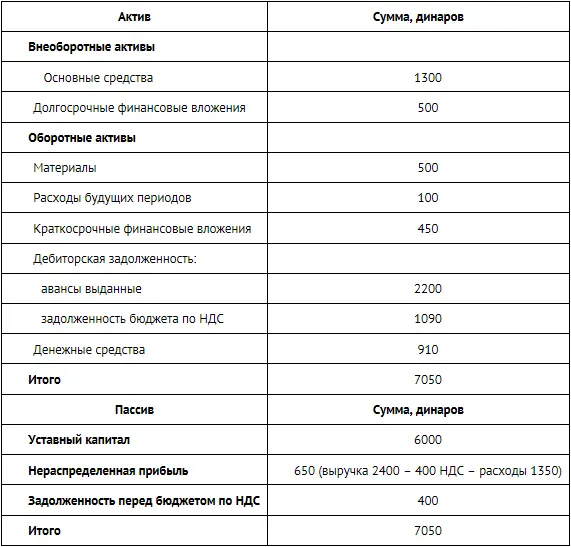

б) Баланс химчистки Аль-Ад-Дина на конец второго месяца:

ЗАДАЧА 6-1

Полученный кредит в балансе компании «Суперкастрюля», составленном на конец года, будет отражен так:

Задолженность по процентам носит краткосрочный характер. В балансе показываются только проценты за последний квартал, поскольку проценты за I–III кварталы уже выплачены по состоянию на конец года.

ЗАДАЧА 6-2

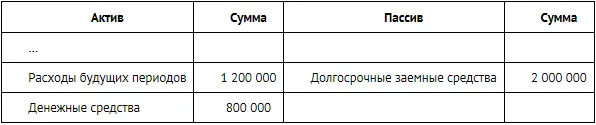

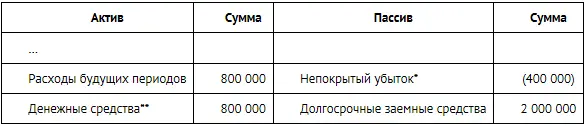

1. Баланс ЗАО «Суперкастрюля» на дату получения займа

2. Баланс ЗАО «Суперкастрюля» на конец текущего года

* По истечении первого года компания должна признать 1/3 общего дисконта по выпущенным облигациям. Эта сумма переносится из статьи баланса «Расходы будущих периодов» в статью баланса «Нераспределенная прибыль (Непокрытый убыток)».

** Статья «Денежные средства» приведена условно, чтобы облегчить понимание примера. Полученные от займа денежные средства по прошествии года могли быть конвертированы в любые активы организации.

ЗАДАЧА 6-3

1. Кредиторская задолженность. Прочие кредиторы.*

2. Кредиторская задолженность. Задолженность по налогам и сборам.*

3. Кредиторская задолженность. Задолженность перед участниками по выплатам доходов.*

4. Кредиторская задолженность. Поставщики и подрядчики.*

5. Кредиторская задолженность. Задолженность перед персоналом.*

6. Кредиторская задолженность. Задолженность перед государственными и внебюджетными фондами.*

7. Кредиторская задолженность. Задолженность по налогам и сборам.*

8. Кредиторская задолженность. Прочие кредиторы.*

9. Кредиторская задолженность. Прочие кредиторы.*

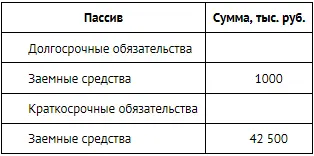

10. Краткосрочные обязательства. Заемные средства.

* Детализирующие статьи баланса, отмеченные звездочкой, являются необязательными.

ЗАДАЧА 6-4

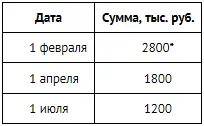

Сумма в статье баланса «Доходы будущих периодов» по состоянию на:

* 3800 тыс. (всего) – 400 тыс. – 900 тыс. × 1/3 – 2400 тыс. × 1/12.

ЗАДАЧА 6-5

В момент получения подарков в балансе отразится следующее, руб.:

* Стоимость полученных пузырьков, отражается в составе прочих доходов.

На конец года в балансе отразится следующее, руб.:

* Стоимость полученных пузырьков, отражается в составе прочих доходов, а израсходованных – в составе прочих расходов.

** 120 000 – 24,000 (начисленная за год амортизация).

*** 8000 – 6400 (стоимость использованных 160 пузырьков).

**** 8000 – 6400 (стоимость использованных 160 пузырьков) + 24 000 (сумма, перенесенная из статьи «Доходы будущих периодов») – 24 000 (сумма начисленной амортизации).

ЗАДАЧА 6-6

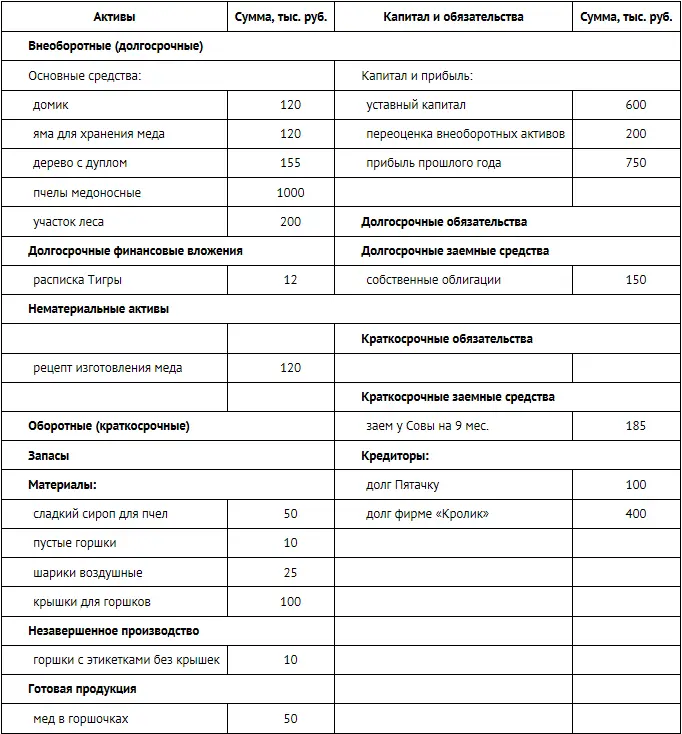

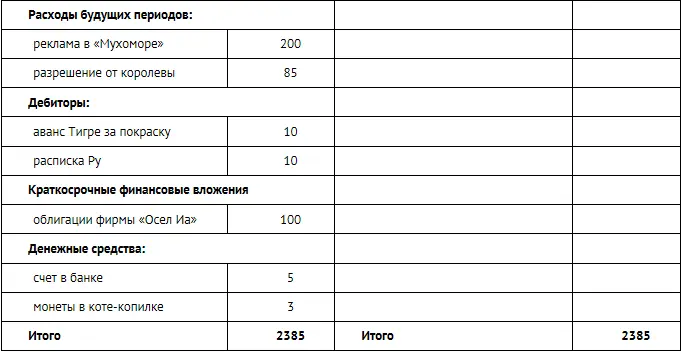

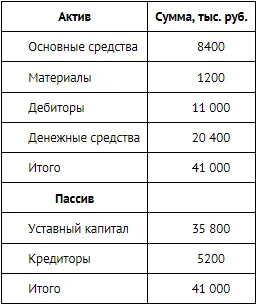

Баланс фермы «Винни-Пятачок», тыс. руб.

ЗАДАЧА 7-1

ЗАДАЧА 7-2

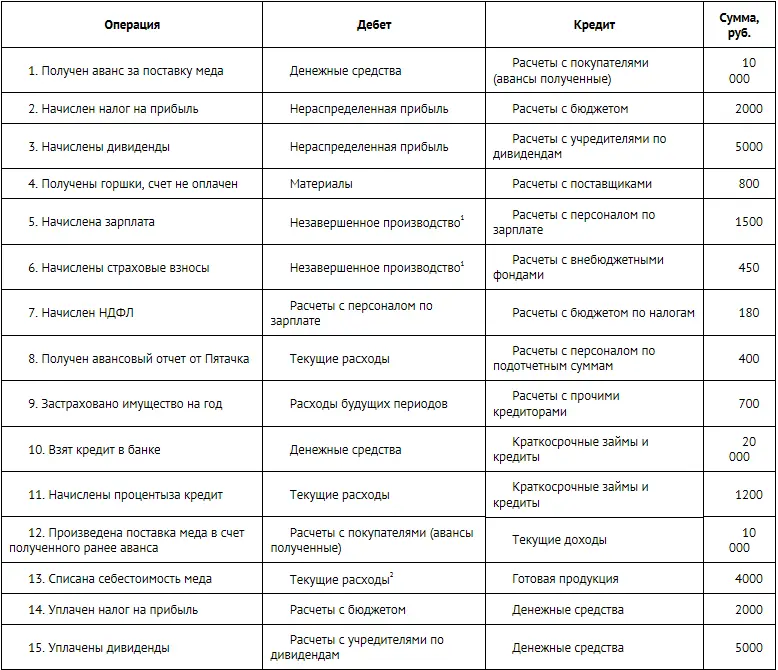

1Тигра является производственным работником компании, поэтому его зарплата и начисленные на нее взносы войдут в себестоимость готовой продукции. Сначала дебетуется счет «Незавершенное производство», затем «Готовая продукция». Потом себестоимость готовой продукции списывается при ее продаже (подробнее см. главу 8).

2Упрощенная проводка. Себестоимость проданной готовой продукции отражается по дебету одноименного счета (подробнее см. главу 8).

ЗАДАЧА 7-3

1. Баланс ЗАО «Иван Fedoroff» на 1 января:

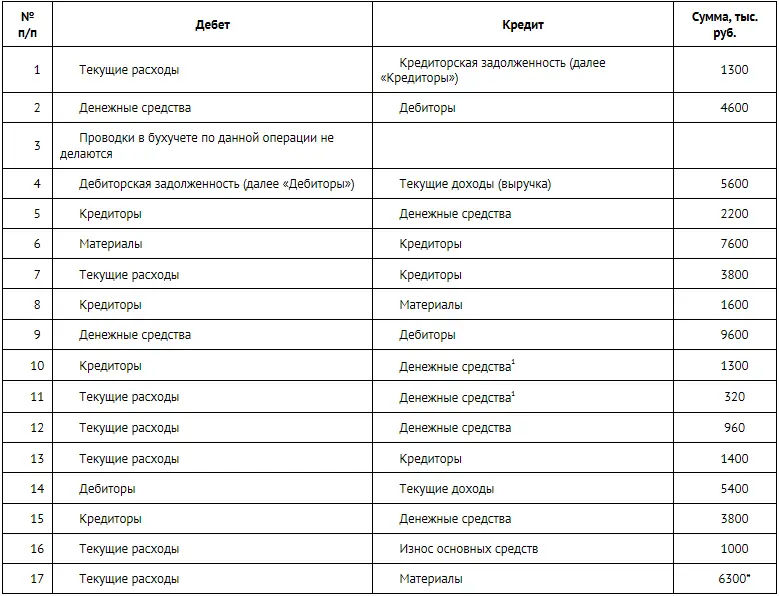

2. Бухгалтерские проводки за I квартал:

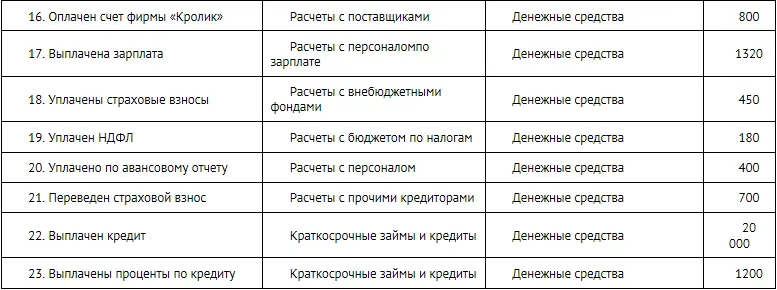

1Проводятся упрощенные проводки. По правилам бухгалтерского учета и в этих случаях вначале необходимо отразить начисление расхода, а потом его оплату (подробнее см. главу 8).

* 1200 (остаток на складе) + 7600 (купили) – 1600 (вернули) – 900 (остаток).

3. Отчет о финансовых результатах ЗАО «Иван Fedoroff» за первый квартал.

Читать дальшеИнтервал:

Закладка: