Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

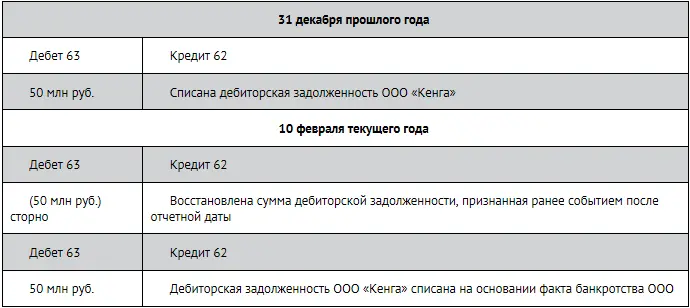

В прошлом году ЗАО «Винни-Пятачок» реализовало продукцию ООО «Кенга» на сумму 50 млн руб. Для упрощения примера предположим, что продукция не облагается НДС. На конец прошлого года товары так и не были оплачены.

10 февраля следующего года (т. е. до утверждения и сдачи отчетности) ООО «Кенга» было признано банкротом.

Этот долг является для ЗАО «Винни-Пятачок» существенным и признан событием на отчетную дату, а потому бухгалтер ЗАО должен отразить его такими проводками:

Обратите внимание, что проводки, которые делаются на 10 февраля, в итоге дают нулевой результат по счетам, так как первая проводка делается на отрицательную сумму (метод «Красного сторно»), а вторая – на положительную по тем же самым счетам. Таким образом, единственной реальной проводкой будет проводка на отчетную дату (31 декабря текущего года).

К таким событиям, в частности, относятся:

• реконструкция или планируемая реконструкция основных средств;

• крупная сделка по покупке или продаже основных средств и ценных бумаг;

• пожар, авария, стихийное бедствие или другая чрезвычайная ситуация, в результате которой уничтожена значительная часть имущества фирмы;

• завершение той или иной основной деятельности фирмы;

• значительное снижение стоимости основных средств;

• непрогнозируемое изменение курсов иностранных валют.

Такие события в балансе и отчете о финансовых результатах прошедшего года не отражают. Поэтому, если они возникли, никаких записей в бухгалтерском учете прошлого года делать не нужно.

Эти события отражают в учете той датой, когда они фактически произошли (т. е. уже в текущем году). Бухгалтеру достаточно лишь указать эти события в Пояснительной записке к годовой бухгалтерской отчетности. В ней, в частности, записывают:

1) характер события после отчетной даты (пожар, снижение стоимости основных средств и т.д.);

2) сумму, в которую оно оценивается.

ПРИМЕР 14-4

События, возникшие после отчетной даты

20 февраля текущего года в результате наводнения была уничтожена основная часть материальных ценностей и товаров, которые находились на складе ЗАО «Суперкастрюля».

Факт признается событием после отчетной даты, которое необходимо упомянуть в Пояснительной записке к отчетности за прошлый год. Никаких исправлений в отчетность прошлого года вносить не нужно.

Бухгалтер «Суперкастрюли» должен списать уничтоженные материалы в отчетном периоде, когда произошло наводнение, т.е. в феврале текущего года.

Терминология

Аффилированные лица – лица, способные оказывать влияние на деятельность фирмы.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах – формы, которые детализируют показатели некоторых статей баланса и отчета о финансовых результатах.

Пояснительная записка к отчетности – дополнительные сведения о деятельности фирмы, излагаемые в произвольной форме, предоставляемые в составе бухгалтерской отчетности.

События, возникшие после отчетной даты, – данные о доходах, расходах и обязательствах, выявленных после даты составления годовой бухгалтерской отчетности (31 декабря), но до даты ее подписания, без знания которых пользователи не смогут достоверно оценить положение фирмы на отчетную дату.

Нормативные документы

• Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29 июля 1998 г. № 34н;

• Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 6 июля 1999 г. № 43н;

• Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденное приказом Минфина России от 6 октября 2008 г. № 106н;

• Положение по бухгалтерскому учету «Информация о связанных сторонах» ПБУ 11/2008, утвержденное приказом Минфина России от 29 апреля 2008 г. № 48н;

• Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98, утвержденное приказом Минфина России от 25 ноября 1998 г. № 56н.

Вопросы для обсуждения, задачи

ЗАДАЧА 14-1

Цель: научиться различать события на отчетную дату и после отчетной даты

Требуется: разделить приведенные ниже события на:

• события, существовавшие на отчетную дату;

• события, возникшие после отчетной даты:

1) принятие решения о реорганизации предприятия;

2) обнаружение после отчетной даты существенной ошибки в бухгалтерском учете или нарушения законодательства при осуществлении деятельности организации, которые ведут к искажению бухгалтерской отчетности за отчетный период;

3) уход президента компании со своего поста;

4) реконструкция или планируемая реконструкция;

5) получение от страховой организации материалов, уточняющих размеры страхового возмещения, по которому, по состоянию на отчетную дату, велись переговоры;

6) принятие решения об эмиссии акций и иных ценных бумаг;

7) крупная сделка, связанная с приобретением и выбытием основных средств и финансовых вложений;

8) объявление в установленном порядке дебитора организации банкротом, если по состоянию на отчетную дату в отношении этого дебитора уже осуществлялась процедура банкротства;

9) произведенная после отчетной даты оценка активов, результаты которой свидетельствуют об устойчивом и существенном снижении их стоимости, определенной по состоянию на отчетную дату;

10) пожар, авария, стихийное бедствие или другая чрезвычайная ситуация, в результате которой уничтожена значительная часть активов предприятия;

11) прекращение существенной части основной деятельности организации, которое нельзя было предвидеть по состоянию на отчетную дату;

12) существенное снижение стоимости основных средств, которое имело место после отчетной даты;

13) непрогнозируемое изменение курсов иностранных валют после отчетной даты;

14) продажа производственных запасов после отчетной даты, показывающая, что расчет цены возможной реализации этих запасов по состоянию на отчетную дату был необоснован;

15) действия органов государственной власти (национализация и т.п.).

15. Ответы на задачи

ЗАДАЧА 1-1

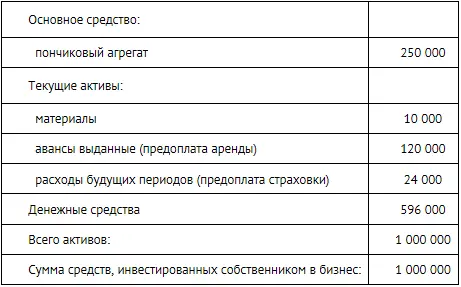

1. Баланс ЗАО «Пончик» на 1 января текущего года, руб.

Почему аренда показывается как «авансы выданные», а страховка – как «расходы будущих периодов»? Страховой полис уже куплен, т.е. расход произведен, но пользоваться полисом можно в течение года (отсюда не просто расход, а «расход будущих периодов»). Напротив, арендного расхода еще как такового нет, есть только платеж арендодателю, т.е. задолженность арендодателя перед фирмой. Например, если вы купите абонемент в спортзал на 3 мес., то это будет расход будущих периодов, а если переведете авансом платеж за коммунальные услуги за 3 мес. вперед, то это будет авансом выданным.

Читать дальшеИнтервал:

Закладка: