Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

ЗАДАЧА 3-5

ЗАДАЧА 3-6

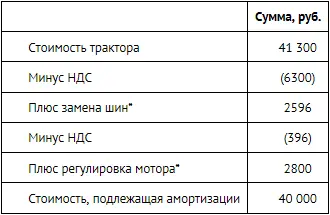

* Данные затраты необходимы для приведения трактора в состояние пригодности к использованию. Бензин учитывается как топливо в составе оборотных активов.

Начисление амортизации начинается с месяца, следующего за месяцем принятия трактора на учет в качестве основного средства, т.е. с апреля. Общий срок эксплуатации трактора (7 лет) уменьшается на срок его фактической эксплуатации у прежнего владельца (2 года) и равняется 5 годам, или 60 мес.

Амортизация за период апрель—декабрь текущего года составит: 40 000 руб. × 9 мес./60 мес. = 6000 руб.

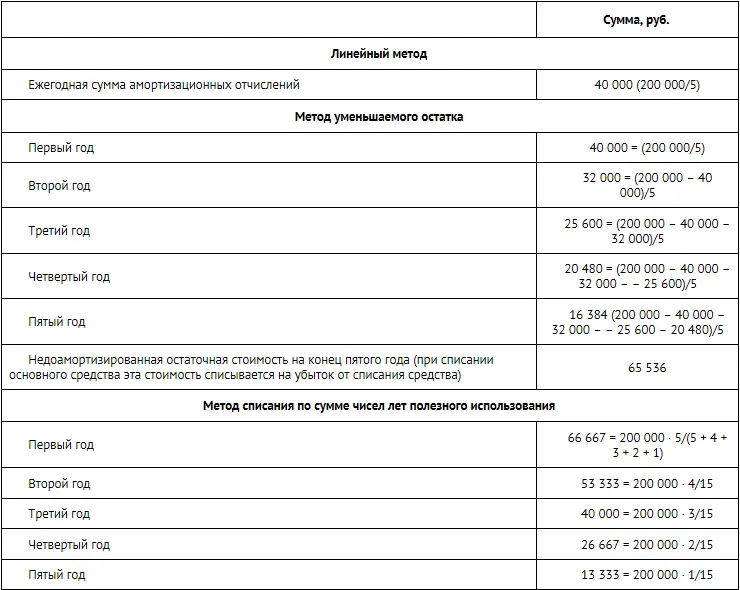

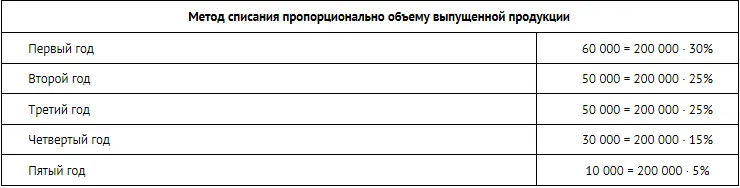

ЗАДАЧА 3-7

Независимо от выбранного метода амортизация рассчитывается начиная с января текущего года.

ЗАДАЧА 3-8

1. При хозяйственном способе строительство ведет сама фирма, при подрядном – приглашенные строительные организации (подрядчики).

2. В составе незавершенного строительства отражаются:

• затраты на покупку оборудования, требующего монтажа;

• затраты на покупку оборудования, переданного в монтаж, но несмонтированного;

• затраты по незаконченному капитальному строительству;

• суммы авансов, выданных застройщику, а также другие авансовые платежи на капитальные вложения.

3. Строительный объект отражается как основное средство после его завершения и приведения в состояние готовности к использованию.

4. Под оборудованием, требующим монтажа, понимается оборудование, которое вводят в эксплуатацию только после сборки его частей и прикрепления к фундаменту или опорам, полу, межэтажным перекрытиям и другим конструктивным элементам здания.

5. Оборудование, требующее монтажа, может быть классифицировано как «Незавершенное строительство», поскольку правила бухгалтерского учета требуют, чтобы оборудование было приведено в готовность к использованию для его отражения на счете «Основные средства».

ЗАДАЧА 3-9

1. Оценка акций в балансе

• Акции ОАО «Газпром» отражаются по текущей рыночной стоимости 150 000 руб., которая превышает стоимость приобретения данных акций, составляющую 120 000 руб. (100 000 + 5000 + 15 000). В активе баланса происходит непосредственное увеличение статьи «Финансовые вложения». Одновременно в пассиве баланса увеличивается статья «Прибыль» на разницу между этими величинами (т. е. на 30 000 руб.)

• Акции ОАО «Лукойл» также отражаются по текущей рыночной стоимости 310 000 руб., которая ниже стоимости приобретения данных акций, составляющей 365 000 руб. (300 000 + 25 000 + 40 000). В активе баланса происходит непосредственное уменьшение статьи «Финансовые вложения» (резерв под обесценение финансовых вложений не создается). Одновременно в пассиве баланса уменьшается статья «Прибыль» на разницу между этими величинами (т. е. на 55 000 руб.).

• Акции ЗАО «Бременские музыканты» отражаются по расчетной стоимости 300 000 руб., которая ниже стоимости приобретения данных акций, составляющей 530 000 руб. (500 000 + 10 000 + 20 000). На разницу в 230 000 руб. делается резерв под обесценение финансовых вложений.

2. Оценка займа в балансе

• Сумма займа отражается в разделе баланса «Внеоборотные активы» (статья «Финансовые вложения») в сумме 100 000 руб.

• Сумма процентов к получению отражается в разделе баланса «Оборотные активы» (статья «Дебиторская задолженность» в сумме 100 000 × 10% × ¼ = 2500 руб. на конец года.

ЗАДАЧА 4-1

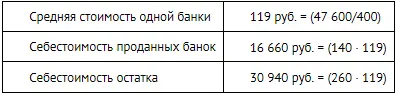

а) метод ФИФО

б) метод средней стоимости

Всего имелось 400 банок (40 + 80 + 160 + 120) общей стоимостью 47 600 руб. (40 × 100 + 80 × 110 + 160 × 120 + 120 ×× 130).

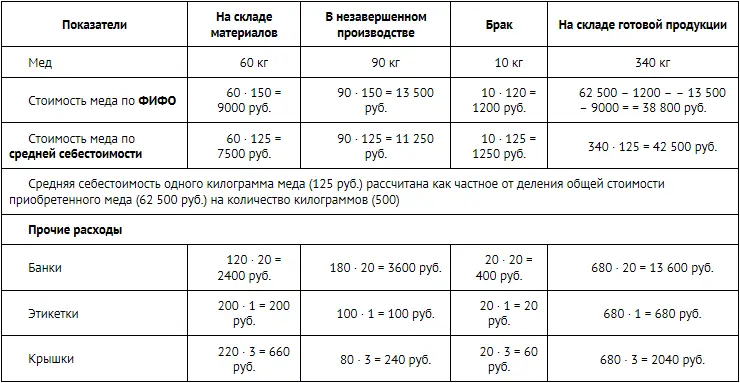

ЗАДАЧА 4-2

ЗАДАЧА 4-3

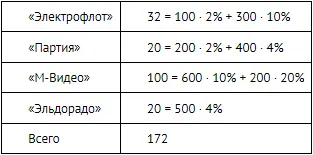

Резерв рассчитывается по каждому дебитору, тыс. руб.:

КОНТРОЛЬНЫЙ ВОПРОС 5-1

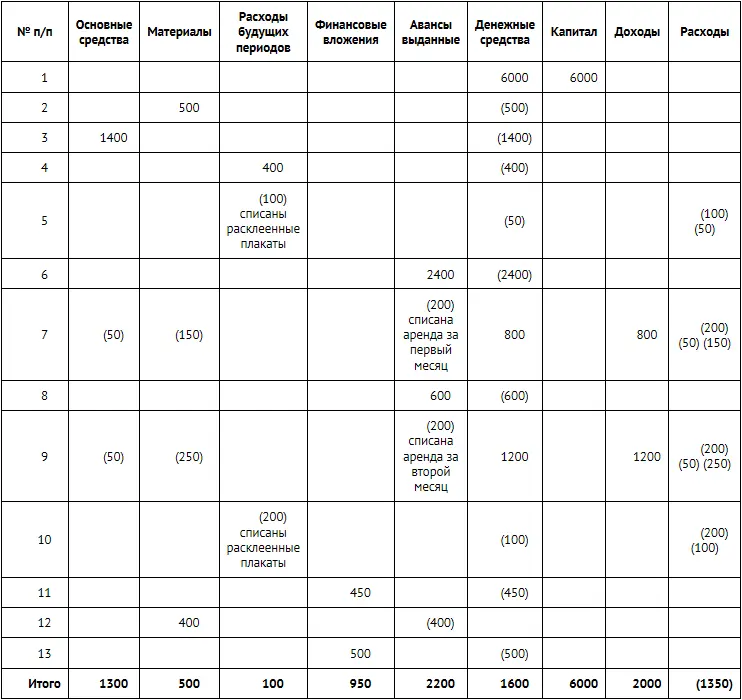

Отражение в балансе операций химчистки Аль-Ад-Дина, динаров:

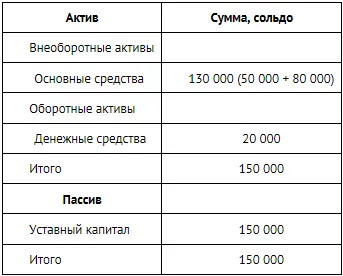

ЗАДАЧА 5-1

ЗАДАЧА 5-2

ЗАДАЧА 5-3

ЗАДАЧА 5-4

Вариант 1. Баланс аналогичен балансу в задаче 5.2.

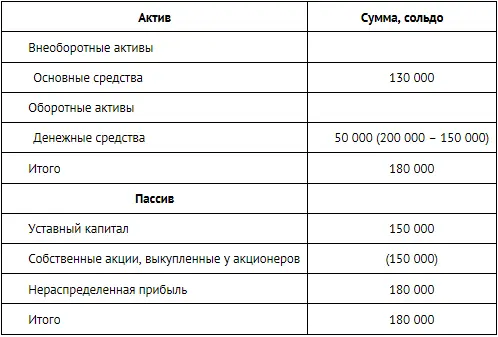

Вариант 2:

Примечание. Поскольку общество покупает акции за 150 000 сольдо, а продает их за 50 000, то полученный убыток (100 000 сольдо) уменьшает величину нераспределенной прибыли.

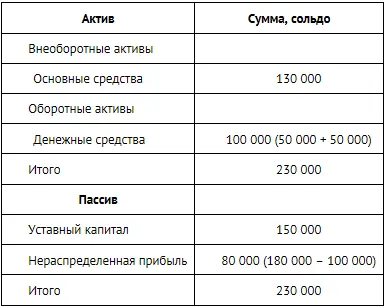

Вариант 3:

Примечание. При аннулировании акций лисы происходит уменьшение уставного капитала (150 000 – 50 000), убыток из-за превышения цены выкупа над номиналом уменьшает нераспределенную прибыль.

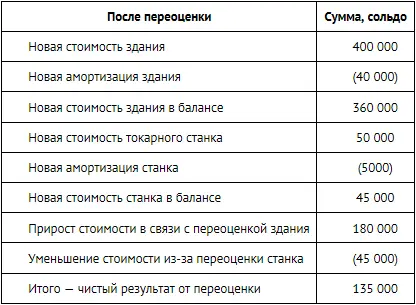

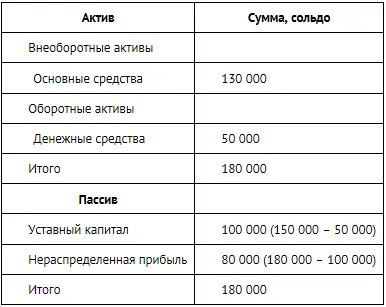

ЗАДАЧА 5-5

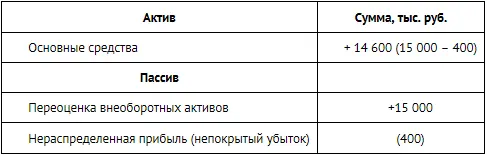

Изменения в статьях баланса после переоценки:

Примечание: Стоимость здания будет переоценена в 40 млн руб., его износ – в 10 млн руб. Остаточная стоимость здания после переоценки увеличится на 15 млн руб. (30 – 15), стоимость оборудования будет переоценена в 0,5 млн руб., а его износ – в 0,1 млн руб. Остаточная стоимость оборудования после переоценки уменьшится на 0,4 млн руб.

Положительный результат от переоценки здания показывается в статье баланса «Переоценка внеоборотных активов». Отрицательный результат от переоценки станка относится на прочие расходы организации и отражается в статье «Нераспределенная прибыль (непокрытый убыток)».

Читать дальшеИнтервал:

Закладка: