Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

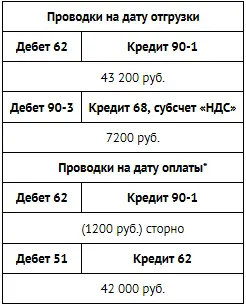

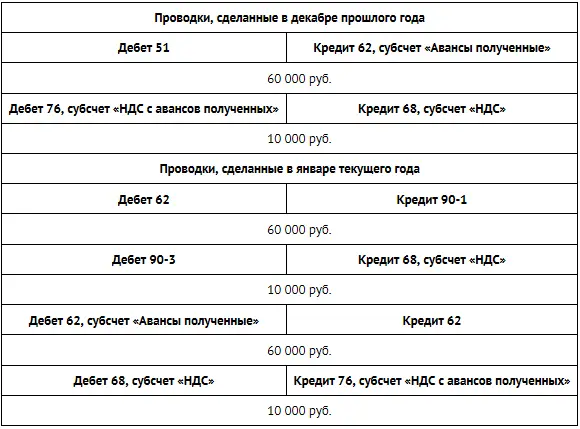

* Курсовые разницы не влияют на НДС.

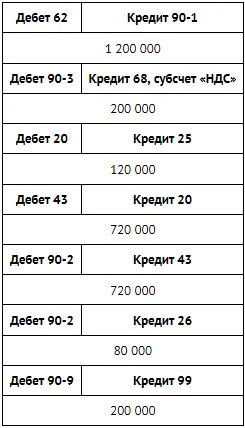

ЗАДАЧА 9-8

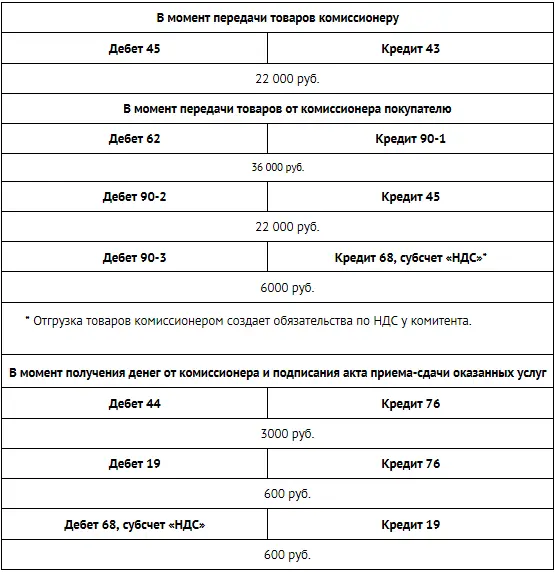

Примечание. Кредит 68: получение денег комиссионером создает обязательства по НДС у комитента.

ЗАДАЧА 9-9

ЗАДАЧА 9-10

ЗАДАЧА 9-11

ЗАДАЧА 9-12

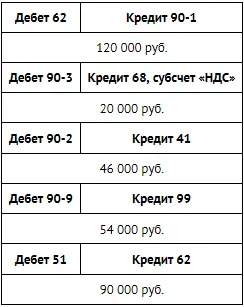

ЗАДАЧА 10-1

ЗАДАЧА 10-2

ЗАДАЧА 10-3

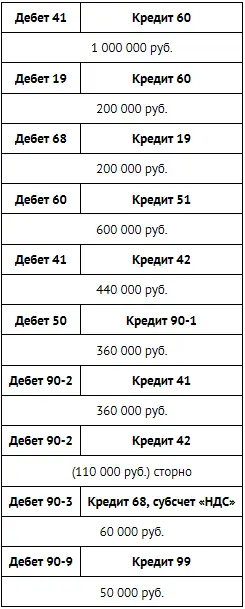

1. Метод полной себестоимости, руб.:

В отчете о финансовых результатах будет отражено следующее:

Выручка 1 000 000 руб.

Себестоимость продаж (800 000) руб.

2. Метод сокращенной себестоимости, руб.:

В отчете о финансовых результатах будет отражено следующее:

Выручка 1 000 000 руб.

Себестоимость продаж (720 000) руб.

Управленческие расходы (80 000) руб.

ЗАДАЧА 10-4

ЗАДАЧА 10-5

ЗАДАЧА 10-6

Общая сумма транспортных расходов к распределению – 60 000 руб. Доля проданных товаров в общей стоимости товаров составляет 80% = 480 000/(120 000 + 480 000). Доля остатка товаров на складе равна 20%.

Транспортные расходы распределяются следующим образом:

48 000 руб. (80% от 60 000 руб.) списываются как коммерческие расходы. Транспортные расходы, приходящиеся на остаток непроданных товаров, остаются на счете 44, субсчет «Транспортные расходы» и отражаются в строке «Прочие запасы и затраты» баланса. Их сумма составляет 12 000 руб. (20% от 60 000 руб.).

ЗАДАЧА 10-7

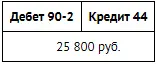

Расходы на упаковку составляют 2 руб. на 1 банку меда. Сумма расходов на упаковку реализованной продукции будет равна 9800 руб. = (1200 + 1500 + 2200) × 2. Также в дебет счета 90-2 будут списаны прочие коммерческие расходы в сумме 16 000 руб. Всего будет списано расходов на сумму 25 800 руб.

Сумма несписанных расходов на упаковку (2200 руб.) будет отражена в балансе в необязательной детализирующей строке «Прочие запасы и затраты» (основная строка «Запасы»).

ЗАДАЧА 11-1

1) по дебету счета 90-1 (если более 5% от общей выручки) или 91-1 (если менее 5%);

2) по дебету счета 84 (одновременно с кредитом счета 75);

3) по кредиту счета 91-1 (стоимость безвозмездно полученного имущества (кроме основных средств) отражается по кредиту счета «Прочие доходы);

4) по дебету счета 91-2;

5) по дебету счета 20, далее на счете 43, далее на счете 90-2;

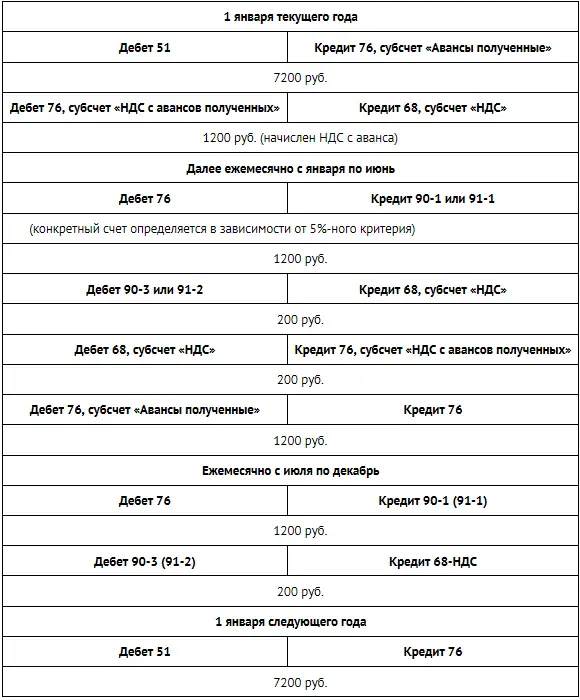

6) по кредиту счета 62, субсчет «Авансы полученные»;

7) по дебету счета 91-2 (в бухгалтерском учете расходы учитываются независимо от правил налогового законодательства);

8) по кредиту счета 91-1;

9) по кредиту счета 91-1;

10) по дебету счета 91-2;

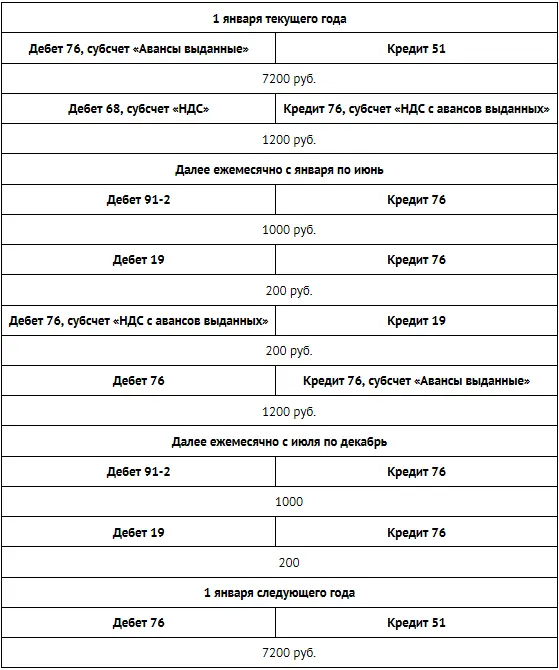

11) по дебету счета 60, субсчет «Авансы выданные»;

12) по кредиту счета 66 или счета 67;

13) по дебету счета 20, затем счета 43, затем счета 90-2;

14) по дебету счета 26, затем счета 20, затем 43, затем счета 90-2;

15) по дебету счета 76, субсчет «Авансы выданные»;

16) по кредиту счета 98.

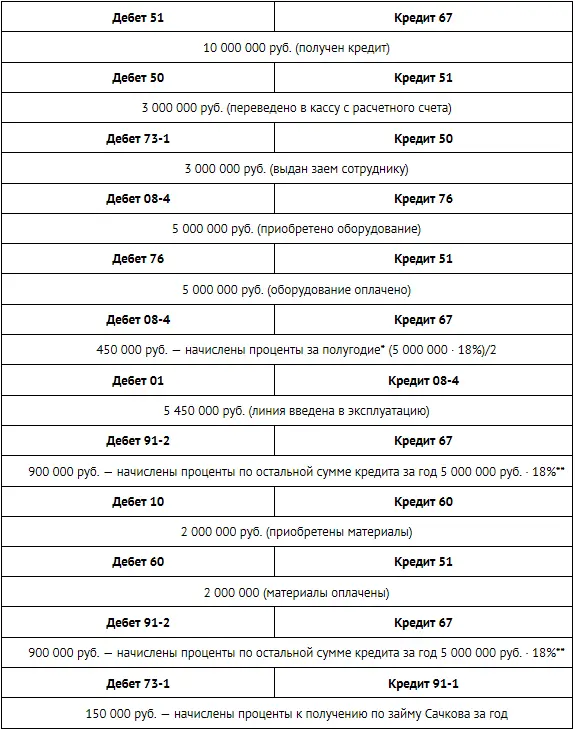

ЗАДАЧА 11-2

* Согласно условию, линия рассматривается в качестве инвестиционного актива.

** Начисление процентов в бухгалтерском учете производится ежемесячно.

ЗАДАЧА 11-3

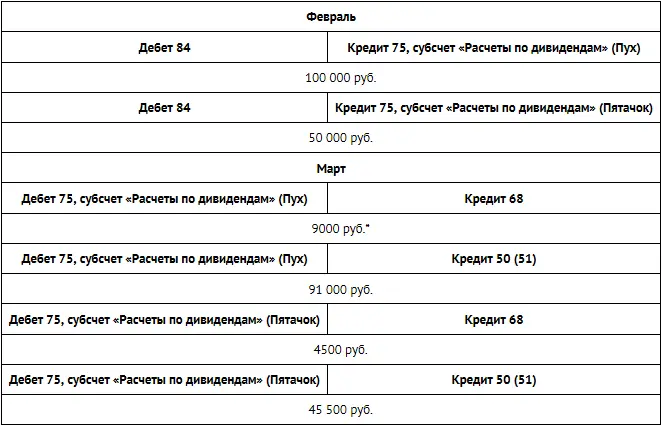

* Ставка налога на доходы с физических лиц по дивидендам составляет 9%.

ЗАДАЧА 11-4

ЗАО «Осел Иа»:

ЗАО «Винни-Пятачок»:

ЗАДАЧА 11-6

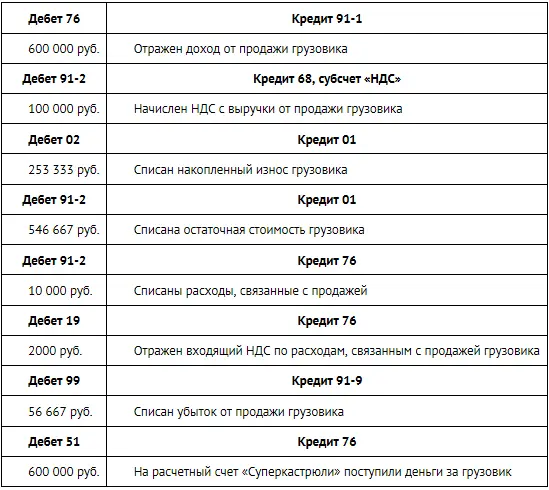

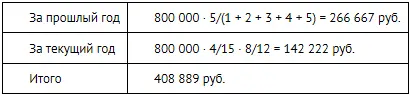

Первоначальная стоимость грузовика составляет 800 000 руб. Накопленный износ к моменту продажи будет равен 253 333 руб. = (800 000 × (11 + 8)/(12 × 5)). 29 29 Амортизация начисляется с февраля прошлого года (месяца, следующего за введением грузовика в эксплуатацию) по август текущего года (месяц выбытия).

ЗАДАЧА 11-6

Первоначальная стоимость грузовика составляет 800 000 руб. Накопленный износ к моменту продажи:

ЗАДАЧА 11-7

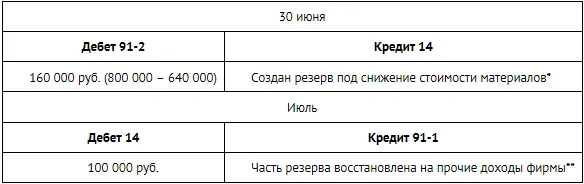

* Сумма резерва отражает величину потенциального убытка фирмы от падения стоимости материалов в случае, если их не удастся использовать в строительстве и они будут проданы третьим лицам.

** Поскольку материалы были использованы в строительстве, то предположения о возможном убытке оказались несостоятельными. Резерв по использованным материалам восстановлен.

ЗАДАЧА 11-8

Проводка прошлого года по созданию резерва сомнительных долгов

Читать дальшеИнтервал:

Закладка: