Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Средства, направленные на осуществление долгосрочных финансовых вложений, показываются по строкам «Платежи в связи с приобретением акций (долей участия) в других организациях» и «Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам».

Результат движения денежных средств от инвестиционной деятельности показывается в строке «Сальдо денежных потоков от инвестиционных операций». Это разность показателей «Поступления – всего» и «Платежи – всего». Если в результате вычитания получится отрицательная величина (отток денежных средств), она указывается в круглых скобках.

Уплата процентов показывается в составе текущих операций, если проценты не включаются в стоимость инвестиционных активов. В этом последнем случае проценты показываются в строке «Платежи процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива».

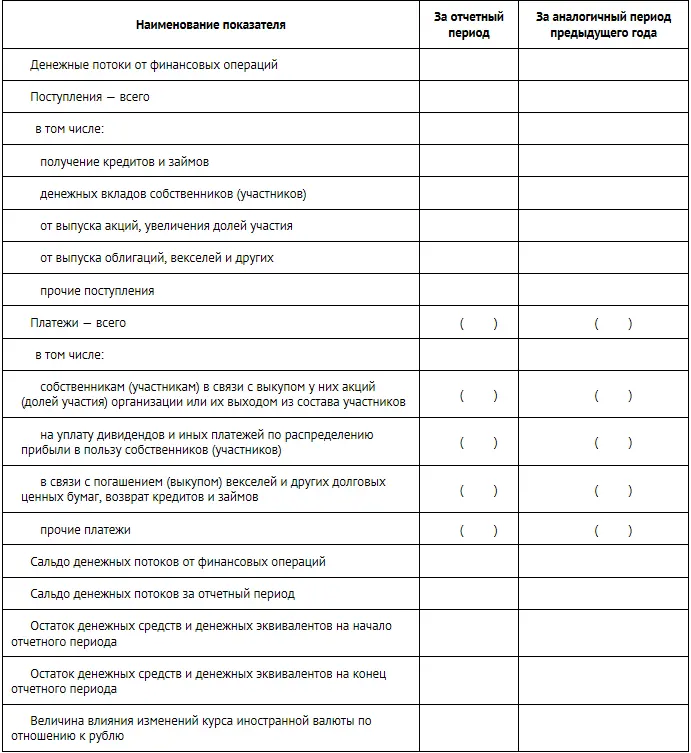

Денежные потоки от финансовых операций

Денежные потоки организации от операций, связанных с привлечением организацией финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации, классифицируются как денежные потоки от финансовых операций.

Примерами денежных потоков от финансовых операций организации являются:

• денежные вклады собственников (участников), поступления от выпуска акций, увеличения долей участия;

• платежи собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников;

• уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников);

• поступления от выпуска облигаций, векселей и других долговых ценных бумаг;

• платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг;

• получение кредитов и займов от других лиц;

• возврат кредитов и займов, полученных от других лиц.

Чистое увеличение (уменьшение) денежных средств и их эквивалентов складывается из сумм изменений денежных средств по всем трем разделам. Отрицательный результат указывается в круглых скобках.

Здесь указывается разница между всеми положительными и отрицательными курсовыми разницами, которые образовались в текущем отчетном периоде.

Нормативные документы

Положение по бухгалтерскому учету «Отчет о движении денежных средств» ПБУ 23/2011, утвержденное приказом Минфина России от 2 февраля 2011 г. № 11н.

Вопросы для обсуждения, задачи

ЗАДАЧА 13-1

Цель: научиться составлять отчет о движении денежных средств

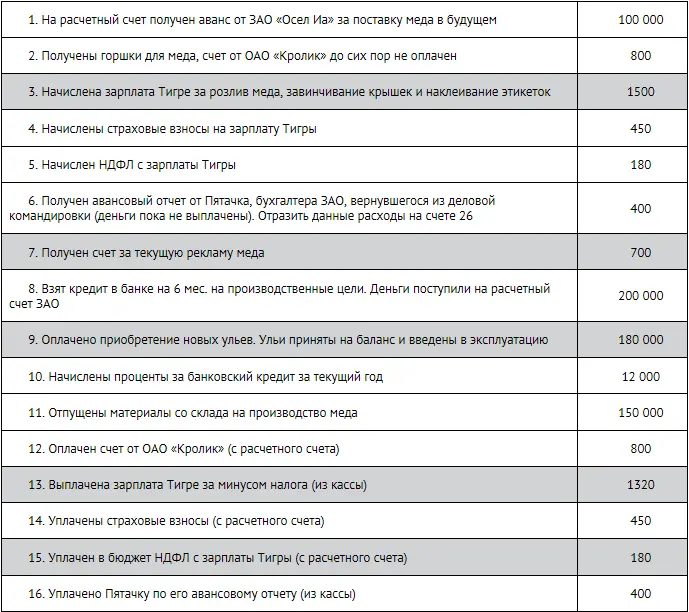

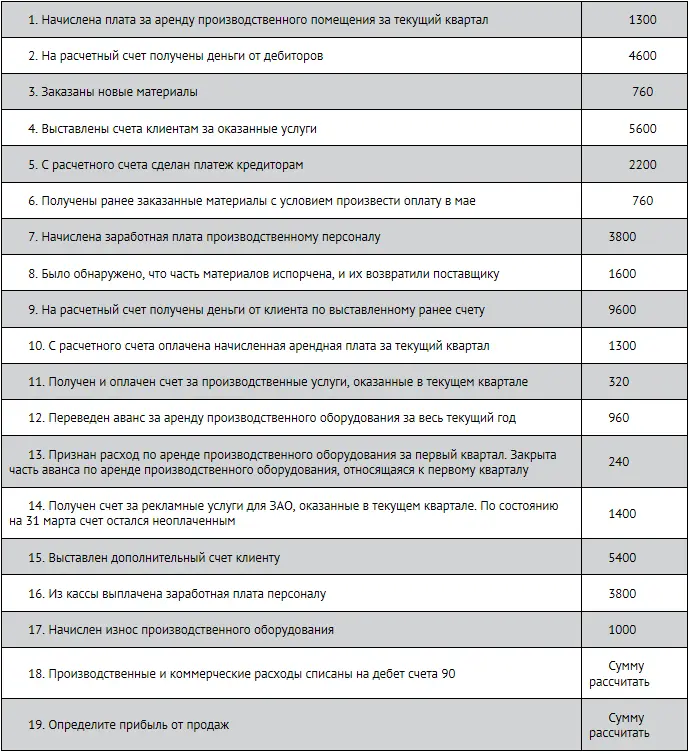

ЗАО «Винни-Пятачок» использует метод сокращенной себестоимости. Остаток денежных средств ЗАО «Винни-Пятачок» на начало периода был равен 20 000 руб. В течение периода имели место следующие хозяйственные операции, руб.:

Требуется:

1) написать проводки по данным операциям (НДС игнорировать);

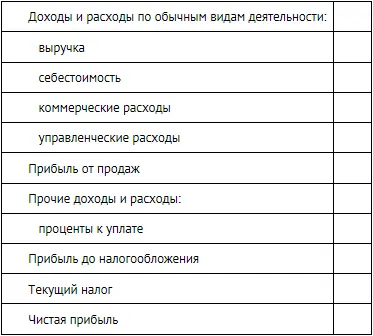

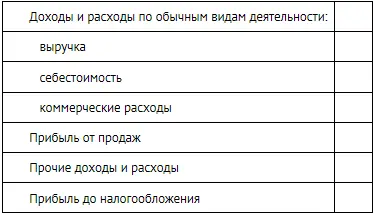

2) составить отчет о финансовых результатах ЗАО «Винни-Пятачок» по методу сокращенной себестоимости;

Форма отчета о финансовых результатах, руб.

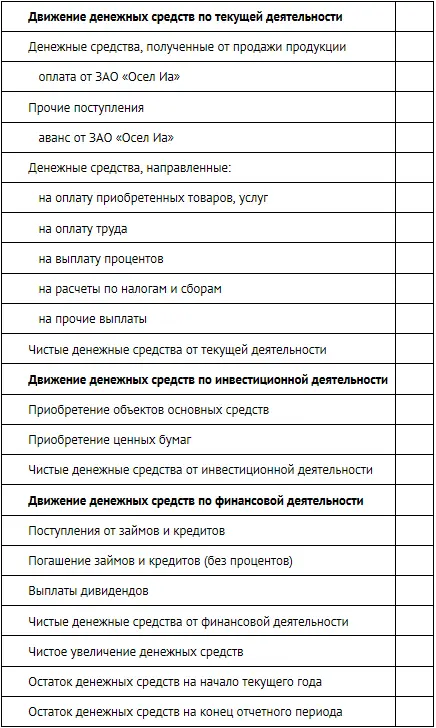

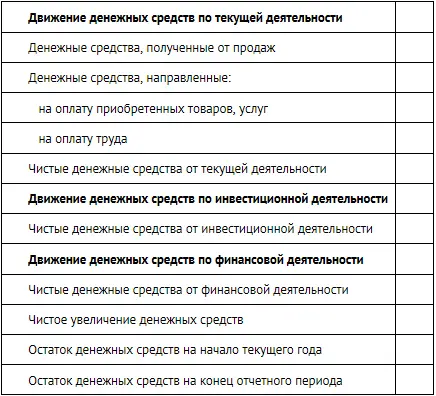

3) составить отчет о движении денежных средств ЗАО «Винни-Пятачок».

Форма отчета о движении денежных средств, руб.

ЗАДАЧА 13-2

Цель: научиться составлять отчет о движении денежных средств

ЗАО «Иван Fedoroff» оказывает услуги по печати рекламных листовок. На 1 января остатки по счетам компании выглядят следующим образом, тыс. руб.:

В течение квартала имели место следующие хозяйственные операции, тыс. руб.:

Требуется:

1) составить баланс ЗАО «Иван Fedoroff» на начало первого квартала;

2) написать проводки по операциям (НДС игнорировать). ЗАО учитывает производственные расходы на счете 20, коммерческие расходы – на счете 44;

3) составить отчет о финансовых результатах ЗАО за первый квартал;

Форма отчета о финансовых результатах

4) составить отчет о движении денежных средств за первый квартал.

Форма отчета о движении денежных средств, руб.

14. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах

Цели изучения главы

1. Ознакомиться с составом пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

2. Научиться составлять пояснительную записку к бухгалтерской отчетности.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах

В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах детализируются показатели некоторых статей баланса и упомянутого отчета, а именно:

1. Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР).

2. Основные средства.

3. Финансовые вложения.

4. Запасы.

5. Дебиторская и кредиторская задолженность.

6. Затраты на производство.

7. Оценочные обязательства.

8. Обеспечения обязательств.

9. Государственная помощь.

Для имущества (основные средства, нематериальные активы и доходные вложения) показывается его движение за отчетный период (стоимость на начало года, поступление и выбытие в течение года, а также стоимость на конец года). Поскольку пояснительные таблицы являются лишь детализацией отдельных статей баланса, суммарные данные по разделам этих таблиц должны совпадать с цифрами в соответствующих статьях баланса. Формы пояснений определяются организациями самостоятельно с учетом приложения № 3 к приказу Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

Читать дальшеИнтервал:

Закладка: