Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• 5000 руб. процентов, начисленных по кредиту. Эта сумма на 1000 руб. превысила нормативную величину, рассчитанную по данным налогового учета;

• 2000 руб. непроизводственных расходов, которые не учитываются при налогообложении;

• 3000 руб. убытка от безвозмездной передачи улья (данный убыток игнорируется для целей налогообложения).

Требуется:

1) определить бухгалтерскую прибыль и условный налог на прибыль исходя из ставки 20%;

2) определить налогооблагаемую прибыль и текущий налог на прибыль;

3) определить характер разниц между бухгалтерской и налоговой прибылью и рассчитать соответствующие налоговые обязательства;

4) показать проводки по начислению налога на прибыль;

5) составить отчет о финансовых результатах.

ЗАДАЧА 12-2

Цель: понять сущность постоянных и временных налоговых разниц, постоянных налоговых обязательств и отложенных налоговых обязательств и активов

Выручка ЗАО «Винни-Пятачок» за январь текущего года составила 120 000 руб. (в том числе НДС – 20 000 руб.). Расходы без НДС составили 60 000 руб. В составе расходов были учтены:

• 5000 руб. процентов, начисленных по кредиту. Эта сумма на 1000 руб. превысила нормативную величину, рассчитанную по данным налогового учета;

• 2000 руб. непроизводственных расходов, которые не учитываются при налогообложении;

• 3000 руб. убытка от безвозмездной передачи улья (данный убыток игнорируется для целей налогообложения);

• 6000 руб. амортизационных расходов, которые оказались меньше налоговой амортизации на 3000 руб. (т. е. налоговая амортизация составила 9000 руб.);

• 4000 руб. от списания безнадежных долгов, которые в налоговом учете будут учтены только в феврале.

Требуется:

1) определить бухгалтерскую прибыль и условный налог на прибыль за январь исходя из ставки 20%;

2) определить налогооблагаемую прибыль и текущий налог на прибыль за январь;

3) определить характер разниц между бухгалтерской и налоговой прибылью в январе и рассчитать соответствующие налоговые обязательства;

4) показать проводки по начислению налога на прибыль в январе;

5) составить отчет о финансовых результатах за январь.

ЗАДАЧА 12-3

Цель: понять сущность постоянных и временных налоговых разниц, постоянных налоговых обязательств и отложенных налоговых обязательств и активов

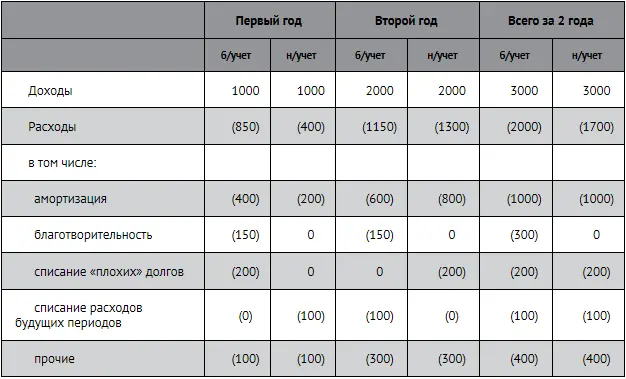

Известны следующие данные о результатах деятельности ЗАО «Винни-Пятачок» за первые два года, тыс. руб.:

Требуется:

1) определить бухгалтерскую прибыль и условный налог на прибыль за оба года исходя из ставки 20%;

2) определить налогооблагаемую прибыль и текущий налог на прибыль за оба года;

3) определить характер разниц между бухгалтерской и налоговой прибылью и рассчитать соответствующие налоговые обязательства;

4) показать проводки по начислению налога на прибыль в первый и второй годы;

5) составить отчет о финансовых результатах за первый и второй годы.

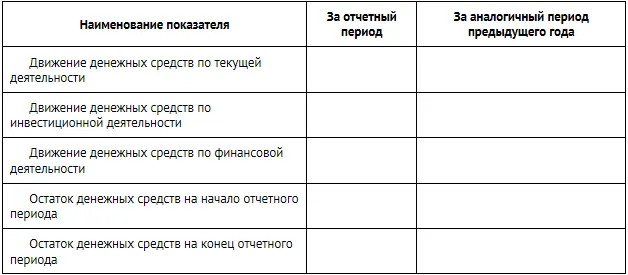

13. Отчет о движении денежных средств

Цели изучения главы

1. Ознакомиться с формой и содержанием отчета о движении денежных средств.

2. Научиться различать движение средств по текущей, инвестиционной и финансовой деятельности.

3. Научиться составлять отчет о движении денежных средств прямым способом.

Прибыльная фирма может оказаться банкротом ввиду нехватки ликвидных (денежных) средств для покрытия текущих расходов. Оценить ситуацию с денежными потоками компании можно с помощью отчета о движении денежных средств.

Отчет о движении денежных средств – что это такое?

В самом общем виде отчет о движении денежных средств выглядит так:

Смысл показателей отчета о движении денежных средств и их связь с отчетом о финансовых результатах проиллюстрируем на простом примере.

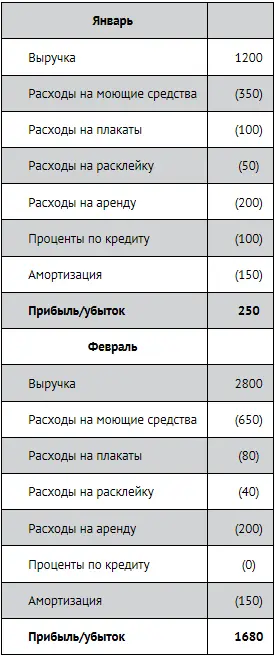

ПРИМЕР 13-1

Составление отчета о движении денежных средств

Аль-Ад-Дин собирается открыть химчистку для жителей Багдада. Согласно его бизнес-плану, операции предприятия будут выглядеть так:

В январе

1) в капитал химчистки будет вложено 5000 динаров;

2) 500 динаров будет истрачено на приобретение чистящих и моющих средств;

3) 3400 динаров уйдет на покупку оборудования для чистки;

4) 400 динаров будет уплачено за печать 1000 рекламных плакатов;

5) расклейка 250 плакатов обойдется еще в 50 динаров;

6) будет получен заем от «Раджа банка» в размере 1000 динаров. Сумма начисленных процентов за январь составит 100 динаров;

7) потребуется оплатить авансом годовую аренду помещения в сумме 2400 динаров;

8) ожидаемая выручка за январь составит 1200 динаров (800 будут получены наличными, 400 – дебиторская задолженность), при этом должно быть израсходовано моющих средств на 350 динаров, а также начислена амортизация оборудования на 150 динаров.

В феврале

1) будут получены новые моющие средства в кредит на сумму 600 динаров;

2) планируется получить 2800 динаров (2200 наличными, 600 – дебиторская задолженность) выручки, при этом будет израсходовано моющих средств на 650 динаров, а также будет начислен износ (амортизация) оборудования на 150 динаров;

3) ожидается, что январские дебиторы заплатят 400 динаров долга;

4) на расклейку еще 200 рекламных плакатов будут истрачены 40 динаров;

5) будут приобретены облигации, выпущенные на 3 месяца халифатом Багдада, номинальной стоимостью 500 динаров. Фактическая стоимость приобретения облигаций составит 450 динаров;

6) фирме «Джинн и компаньоны» будет предоставлен заем в размере 500 динаров сроком на 2 года, а заем в сумме 1000 динаров плюс 100 динаров процентов за январь будет возвращен банку.

Составим отчеты о финансовых результатах за январь и февраль по методу начисления, динаров:

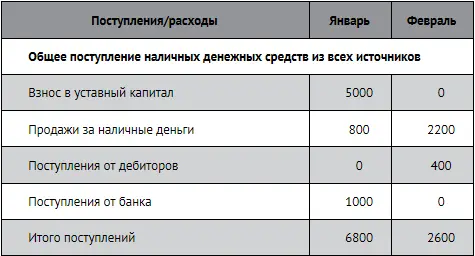

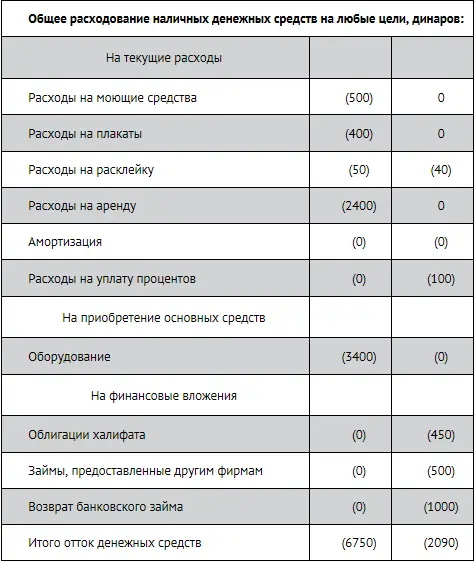

Теперь отразим движение денежных средств химчистки за те же периоды, динаров:

Таким образом, стартовый баланс денег у химчистки равен 0 динаров. В январе будет получено 6800 динаров, израсходовано 6750 динаров. Остаток на начало февраля – всего 50 динаров.

В феврале будет получено 2600 динаров, израсходовано 2090 динаров. С учетом остатка на начало месяца баланс денежных средств на 28 февраля составит 560 динаров.

Читать дальшеИнтервал:

Закладка: