Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Требуется: написать бухгалтерские проводки по выпуску облигаций и по начислению процентов по ним за текущий год с указанием номеров счетов согласно Плану счетов.

ЗАДАЧА 11-16

Цель: научиться делать проводки по резервам предстоящих расходов

1. Гарантийный срок на кастрюли с числовым программным управлением составляет 1 год. Учетной политикой ЗАО «Суперкастрюля» предусмотрено ежемесячное отчисление средств на гарантийный ремонт.

По статистике, 10 из 100 проданных кастрюль выходят из строя в течение первого года службы. При этом усредненные затраты на ремонт одной кастрюли составляют 30% от ее себестоимости. Себестоимость одной кастрюли равна 20 000 руб. Согласно установленному графику, за год с конвейера сходят 10 000 кастрюль.

Требуется:

• составить проводку, отражающую формирование оценочного обязательства по гарантийному ремонту за год;

• составить проводку исходя из того, что фактические затраты на ремонт составили 7 млн руб.

2. Отпускные осла Иа – бухгалтера ЗАО «Винни Пятачок» за прошлый год составили 66 000 руб. Изменений в его доходах, на основании которых исчисляются отпускные, в текущем году не ожидается.

Требуется:

• Составить ежемесячную проводку, отражающую формирование оценочного обязательства по формированию отпускных осла Иа;

• составить проводку отражающую начисление отпускных и корректировку оценочного обязательства при наступлении отпуска через 11 мес. в сумме: вариант «А» – 65 000 руб.; вариант «Б» – 70 000 руб.

12. Отчет о финансовых результатах. Налог на прибыль

Цели изучения главы

1. Ознакомиться с понятиями отложенного налогового обя-зательства и отложенного налогового актива.

2. Научиться различать постоянные и отложенные налоговые обязательства.

3. Научиться рассчитывать текущий налог на прибыль.

4. Понять принципы отражения налоговых обязательств и чистой прибыли в бухгалтерской отчетности.

В заключительных строках отчета о финансовых результатах указывается сумма текущего налога на прибыль фирмы, а также отложенных налоговых активов и обязательств. Текущий налог – это фактический налог, который фирма должна перечислить в бюджет.

Отложенные налоговые обязательства – это потенциальный налог, который придется заплатить в будущем, но сумма которого с достаточной определенностью известна уже сейчас. Отложенный налоговый актив, напротив, представляет собой потенциальную экономию на налоге, которая может быть реализована в будущем.

При отражении в бухучете отложенных активов и обязательств по налогу на прибыль нужно руководствоваться ПБУ 18/02 «Учет расходов по налогу на прибыль». Сумма текущего налога, подлежащего уплате, определяется на основании положений главы 25 «Налог на прибыль» Налогового кодекса РФ.

Форма представления налоговых обязательств

Как уже было сказано в первой главе этой книги, налог на прибыль рассчитывается по данным налогового учета. Это значит, что в бухгалтерии предприятия должна быть организована отдельная подсистема обработки учетной информации по правилам главы 25 «Налог на прибыль» Налогового кодекса. В конечном счете эта подсистема должна предоставлять бухгалтеру сводные данные о доходах и расходах фирмы, принимаемых при расчете налога на прибыль. 28 28 Подробнее о налогообложении прибыли см. в книгах С.С. Молчанова «Налоги за 14 дней» и «Налоги. Расчет и оптимизация» .

ПРИМЕР 12-1

Различия между налоговой и бухгалтерской прибылью

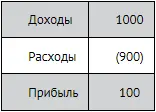

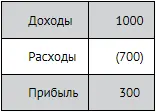

Выручка химчистки Аль-Ад-Дина за месяц составила 1000 динаров, расходы – 900 динаров. В расходы также были включены 200 динаров, истраченных предприятием на благотворительные нужды. Предположим, что при расчете налога на прибыль эти расходы игнорируются.

В бухгалтерском учете химчистки будет отражено, динаров:

В налоговом учете будет показано:

Налог на прибыль рассчитывается строго по данным налогового учета. Поскольку бухгалтерская и налоговая прибыль часто не совпадает, то сумма налога иногда может «съесть» значительную часть бухгалтерской прибыли.

ПРИМЕР 12-2

Различия между налоговой и бухгалтерской прибылью

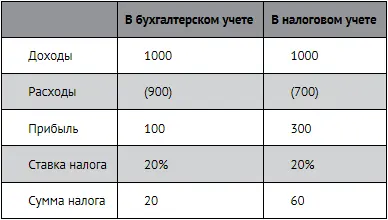

Вернемся к химчистке Аль-Ад-Дина из предыдущего примера (в динарах).

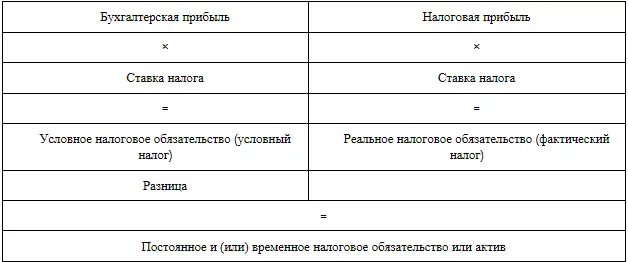

Если бы налог рассчитывался по данным бухгалтерского учета, то он бы составил 20 динаров (условный налог). Но, поскольку налог рассчитывается по данным налогового учета, его сумма равна 60 динарам (фактический налог). В итоге бухгалтерская прибыль после вычета фактического налога равна 40 динарам (100 – 60).

Налог на прибыль, рассчитанный исходя из бухгалтерской прибыли, называется условным налогом. Почему «условный»? Потому, что реальный налог, подлежащий уплате в бюджет, рассчитывается строго по данным налогового учета. Разница между условным и фактическим налогом в зависимости от конкретной ситуации называется постоянным и(или) временным налоговым обязательством/активом.

Постоянное налоговое обязательство

Важно понимать причину возникновения разницы в суммах налога по данным бухгалтерского и налогового учета. В самом простом случае разница появляется потому, что некоторые категории расходов, принимаемых в бухучете, игнорируются в налоговом учете, как в настоящем, так и в будущем.

Расхождение между учетной и налоговой прибылью, вызванное подобными расходами, носит постоянный характер и называется постоянной налоговой разницей. Соответствующее расхождение в суммах налога на прибыль называется постоянным налоговым обязательством (т. е. обязательством, исчисленным с постоянной разницы между бухгалтерской и налоговой прибылью).

ПРИМЕР 12-3

Постоянное налоговое обязательство

Вернемся к условиям предыдущих примеров. Итак, расходы на благотворительность (200) полностью игнорируются в налоговом учете и не могут быть перенесены на будущее. Таким образом, разница между бухгалтерской и налоговой прибылью является постоянной. Налоговая разница между условным и фактическим налогом также постоянная.

Читать дальшеИнтервал:

Закладка: