Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

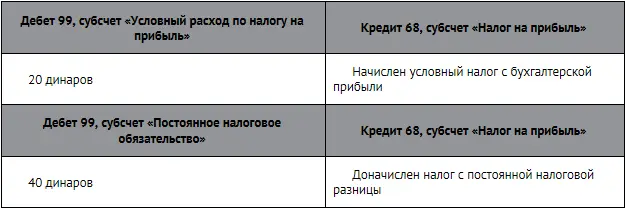

Проводки по начислению налога будут иметь следующий вид:

В результате на кредите счета 68 («Расчеты с бюджетом» субсчет «Налог на прибыль») имеем 60 динаров, т.е. именно ту сумму, которую предприятие должно заплатить в бюджет.

С другой стороны, эта же сумма проходит по дебету счета 99 «Прибыли и убытки», что в итоге приводит к кредитовому сальдо на этом счете в размере 40 динаров. Это сумма чистой прибыли после налогообложения.

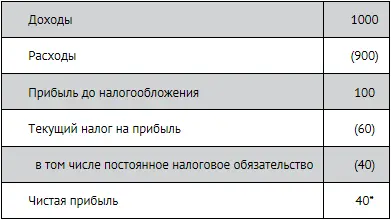

В отчете о прибыли и убытках будет отражено, динаров:

* По кредиту счета отражается бухгалтерская прибыль (100 динаров), по дебету – налог на прибыль (60 динаров). Сальдо – чистая прибыль (40 динаров).

Правильность расчета можно легко проверить:

1) умножаем бухгалтерскую прибыль на ставку налога и получаем условный налог на прибыль – 100 × 20% = 20 динаров;

2) прибавляем к условному налогу на прибыль постоянное обязательство и получаем общий реальный налог на прибыль – 20 + 40 = 60.

Постоянный налоговый актив

Постоянный налоговый актив может возникнуть в случае, если какие-либо виды доходов, признаваемые в бухгалтерском учете, игнорируются в целях налогообложения. Несмотря на то что теоретически такая ситуация возможна, на практике подавляющее большинство доходов включается в облагаемую базу по налогу на прибыль. Поэтому постоянные налоговые активы образуются у организаций крайне редко, гораздо реже, чем постоянные налоговые обязательства.

В случае возникновения постоянного налогового актива его величина отражается в бухгалтерском учете следующей проводкой:

Отражена величина постоянного налогового актива

Отложенные налоговые обязательства

Часто бывает, что разница между налоговой и бухгалтерской прибылью носит только временный характер. Например, некоторые расходы в бухучете должны распределяться на несколько периодов, а в налоговом могут быть учтены сразу в одном периоде. Или расход сначала учитывается в меньшей сумме для бухучета и в большей – для налогового учета, а потом – наоборот.

Подобное положение вещей приводит к возникновению временных налоговых разниц, которые уменьшают налог на прибыль сейчас, но увеличивают его потом. Потенциальное обязательство по налогу (которое возникнет в будущем) называется отложенным налоговым обязательством.

ПРИМЕР 12-4

Временное налоговое обязательство

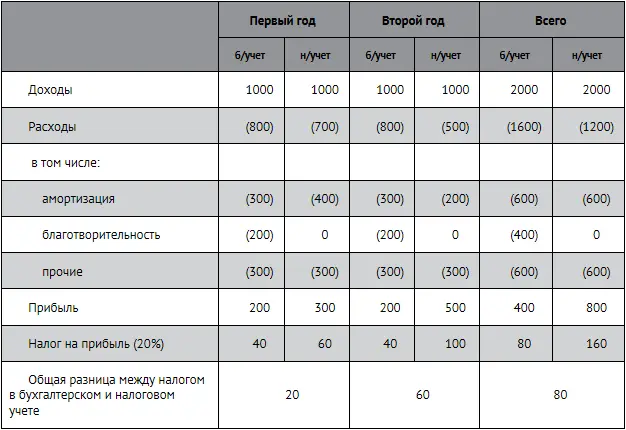

Известны следующие данные о работе химчистки Аль-Ад-Дина за первые два года, динаров:

Итак, налоговая и бухгалтерская прибыль не совпадают, как не совпадают и налоговые обязательства, рассчитанные на основе этих величин. Посмотрим на причины этого повнимательнее.

Во-первых, у химчистки имеется постоянная налоговая разница в виде расходов на благотворительность, которые никогда не будут учтены в налоговых проводках. Таким образом, и в первый, и во второй год необходимо делать следующую проводку:

Кроме того, у химчистки появляется временная налоговая разница за счет того, что налоговое законодательство позволяет списать амортизацию в большей сумме в первый год (и тем самым уменьшить налогооблагаемую прибыль первого года), но в меньшей – во второй (и тем самым увеличить налогооблагаемую прибыль второго года). Обратите внимание, что в сумме за два года величины бухгалтерской и налоговой амортизации совпадают, отсюда становится понятным временной характер данной разницы.

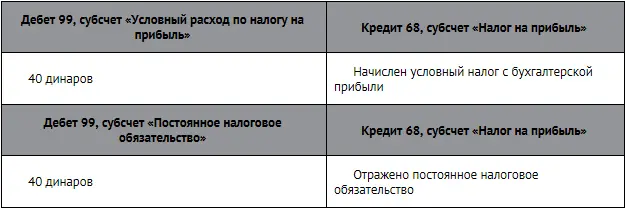

Таким образом, в первый год из-за дополнительной амортизации в 100 динаров, которая является расходом, налог на прибыль уменьшается на 20 динаров (100 × 20%). Возникает отложенное налоговое обязательство. Но во второй год все происходит наоборот: налог на прибыль растет, отложенное налоговое обязательство становится текущим. Проводка в первый год выглядит так:

Проводка во второй год:

И в первый, и во второй год также будет сделана проводка:

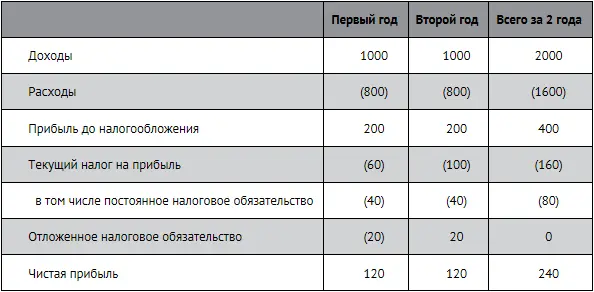

В отчете о финансовых результатах будет отражено, динаров:

Правильность расчета можно легко проверить.

За первый год:

1) умножаем бухгалтерскую прибыль на ставку налога, получаем условный налог на прибыль – 200 × 20% = 40 динаров;

2) прибавляем к условному налогу на прибыль постоянное обязательство – 40 + 40 = 80 динаров;

3) отнимаем из предыдущего результата отложенный налог и получаем реальный налог на прибыль – 80 – 20 = 60 динаров.

Обратите внимание, что чистая прибыль за первый год равна 120 динарам. Это значит, что бухгалтер фактически приравнивает отложенное обязательство к текущему, уменьшая прибыль и на то и на другое.

За второй год:

1) умножаем бухгалтерскую прибыль на ставку налога и получаем условный налог на прибыль – 200 × 20% = 40 динаров;

2) прибавляем к условному налогу на прибыль постоянное обязательство – 40 + 40 = 80 динаров;

3) прибавляем к предыдущему результату отложенный налог, который стал текущим, и получаем реальный налог на прибыль – 80 + 20 = 100 динаров.

Обратите внимание, что чистая прибыль второго года равна 120 динарам, как и в первый год. Это происходит из-за того, что 20 динаров из текущего налога за второй год уже были учтены в первом году (уменьшив чистую прибыль первого года).

Отложенные налоговые активы

Выше был разобран пример, который иллюстрировал возникновение отложенных налоговых обязательств из-за налогооблагаемых временных разниц. Однако возможна и другая ситуация, а именно возникновение так называемых вычитаемых временных разниц, которые увеличивают налог на прибыль сейчас, но уменьшают его потом. Потенциальная возможность уменьшить обязательство по налогу на прибыль в будущем называется отложенным налоговым активом.

Читать дальшеИнтервал:

Закладка: