Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Суммы положительных курсовых разниц отражают так:

Учтены положительные курсовые разницы

Суммы отрицательных курсовых разниц отражают следующим образом:

Учтены отрицательные курсовые разницы

Закрытие счета 91 «прочие доходы и расходы»

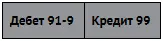

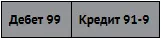

В течение года сальдо по счету 91 «Прочие доходы и расходы» ежемесячно списывается на счет 99 «Прибыли и убытки». При этом используется субсчет 91-9 «Сальдо прочих доходов и расходов». Проводки имеют вид:

Итоговое кредитовое сальдо по счету 91 перенесено на счет 99 (если сумма прочих доходов превысила сумму прочих расходов)

Итоговое дебетовое сальдо по счету 91 перенесено на счет 99 (если сумма прочих расходов превысила сумму прочих доходов)

Закрытие счета 91 «Прочие доходы и расходы» происходит 31 декабря текущего года (реформация баланса). Для этого закрываются все субсчета, открытые в составе счета 91 «Прочие доходы и расходы»:

Закрыт субсчет 91-1 «Прочие доходы» по окончании года

Закрыт субсчет 91-2 «Прочие расходы» по окончании года

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 91 «Прочие доходы и расходы» будут равны, и по состоянию на 1 января следующего года сальдо как по счету 91 «Прочие доходы и расходы» в целом, так и по открытым к нему субсчетам 91-1 и 91-2 будет равно нулю.

Терминология

Доходы от участия в других организациях – доходы от совместной деятельности, доходы от вкладов в уставные капиталы других компаний.

Прочие доходы и расходы – доходы и расходы, которые не относятся к обычным видам деятельности фирмы.

Вопросы для обсуждения, задачи

ЗАДАЧА 11-1

Цель: научиться правильно классифицировать доходы и расходы

ЗАО «Буренка из Масленкина» приобретает молоко, которое перерабатывает на мороженое. ЗАО использует метод полной себестоимости.

Требуется: показать счета доходов, расходов, финансовых результатов или расчетов, на которых отразятся приведенные ниже операции:

1) доходы от сдачи в аренду производственной линии;

2) дивиденды, начисленные акционерам;

3) молоко, полученное безвозмездно;

4) проценты, начисленные по банковскому кредиту;

5) амортизация по линии для производства мороженого;

6) аванс, полученный от покупателя за партию мороженого;

7) штрафы и санкции к уплате в бюджет;

8) положительная курсовая разница от переоценки средств на валютном счете;

9) выручка от продажи грузовика для транспортировки молока;

10) остаточная стоимость проданного грузовика;

11) аванс, перечисленный колхозу за молоко;

12) полученный от банка кредит;

13) зарплата, начисленная рабочим морозильного цеха;

14) начисления страховых взносов на зарплату директора;

15) авансовый платеж за годовую аренду производственных помещений;

16) полученные безвозмездно основные средства.

ЗАДАЧА 11-2

Цель: понять принципы отражения процентных доходов и расходов

1 января текущего года ЗАО «Суперкастрюля» получило от Внешторгбанка кредит в размере 10 млн руб. под 18% годовых сроком на 3 года с погашением процентов одновременно с возвратом кредита.

3 млн руб. из полученных денег были немедленно выданы в виде займа директору ЗАО г-ну Сачкову под 5% годовых на тот же срок. По условиям договора г-н Сачков должен заплатить проценты одновременно с возвратом основной суммы кредита.

5 млн руб. были использованы на приобретение новой производственной линии, которая была введена в эксплуатацию 1 июля текущего года. Оставшиеся 2 млн руб. были направлены на приобретение стали для производства суперкастрюль. Сталь была получена и оприходована 1 марта текущего года.

Требуется: показать проводки по указанным операциям, сделанным в текущем году. НДС игнорировать. Рассматривать линию в качестве инвестиционного актива.

ЗАДАЧА 11-3

Цель: научиться отражать начисление и выплату дивидендов

В феврале текущего года единственные акционеры ЗАО «Винни-Пятачок» Пух и Пятачок приняли решение объявить и выплатить дивиденды за прошлый год из расчета 500 руб. на одну акцию. Пятачку принадлежит 100 акций, а Пуху – 200 акций.

Дивиденды были выплачены в марте текущего года за минусом 9% налога на доходы.

Требуется: показать начисление и выплату дивидендов ЗАО «Винни-Пятачок», а также удержание налога на доход.

ЗАДАЧА 11-4

Цель: научиться отражать начисление и выплату арендной платы

1 января текущего года ЗАО «Осел Иа» взяло в аренду склад ЗАО «Винни-Пятачок». Годовая арендная плата составляет 14 400 руб. (в том числе НДС – 2400 руб.). 1 января текущего года ЗАО «Осел Иа» перечислило 50% аренды с обязательством перечислить оставшуюся сумму 1 января следующего года. ЗАО «Осел Иа» отражает аренду на счете «Прочие расходы».

Требуется: отразить вышеупомянутые операции по счетам бухгалтерского учета ЗАО «Винни-Пятачок» и ЗАО «Осел Иа» в текущем году.

ЗАДАЧА 11-5

Цель: научиться отражать продажу основных средств в бухучете

В январе прошлого года ЗАО «Суперкастрюля» приобрело грузовик стоимостью 960 000 руб. (в том числе НДС – 160 000 руб.). Срок службы грузовика составляет 5 лет. Грузовик амортизировался по линейному методу. В августе текущего года грузовик был продан за 600 000 руб. (в том числе НДС – 100 000 руб.). Расходы, связанные с продажей, составили 12 000 руб. (в том числе НДС – 2000 руб.).

Требуется: определить остаточную стоимость грузовика на момент продажи, рассчитать прибыль и убыток от продажи грузовика и показать бухгалтерские проводки по продаже грузовика.

ЗАДАЧА 11-6

Цель: научиться отражать ликвидацию основных средств в бухучете

В декабре позапрошлого года ЗАО «Суперкастрюля» приобрело грузовик стоимостью 960 000 руб. (в том числе 160 000 руб. – НДС). Срок службы грузовика составляет 5 лет. Грузовик амортизировался по методу суммы чисел лет полезного использования.

Читать дальшеИнтервал:

Закладка: