Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Прочие доходы и расходы

В этих разделах отчета указываются доходы и расходы:

• от сдачи имущества в аренду (если это не основная деятельность);

• от предоставления другим фирмам неисключительных прав на патенты (если это не основная деятельность фирмы);

• от продажи прочего имущества фирмы;

• от списания оценочных резервов.

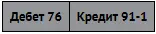

Начисление арендной платы за сданное в аренду имущество отражается так:

Начислена арендная плата

Начислен НДС по арендной плате

К расходам на сдачу имущества в аренду относят:

• суммы начисленной амортизации (если в аренду передано основное средство);

• затраты на ремонт, понесенные арендодателем;

• расходы на оплату услуг связи и коммунальных услуг, понесенные арендодателем (если в аренду передано здание или помещение).

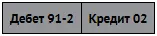

Данные затраты отражаются на счетах так:

Начислена амортизация по объекту, переданному в аренду

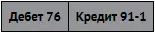

Отражены прочие расходы, связанные со сдачей имущества в аренду

Фирма, владеющая исключительными правами на патенты или изобретения, может предоставлять их во временное пользование, при этом списания актива с баланса фирмы-патентообладателя не происходит.

Фирма – получатель неисключительных прав на нематериальный актив производит лицензионные платежи, которые учитываются у патентообладателя в качестве прочих доходов (с начислением по счету 76). Амортизация патента, отраженная на счете 05, показывается в составе прочих расходов.

Выручка от продажи основных средств отражается следующим образом:

Отражен доход от продажи основного средства

Начислен НДС

Расходы по продаже основных средств отражаются так:

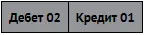

Списан износ по основному средству

Списана остаточная стоимость основного средства

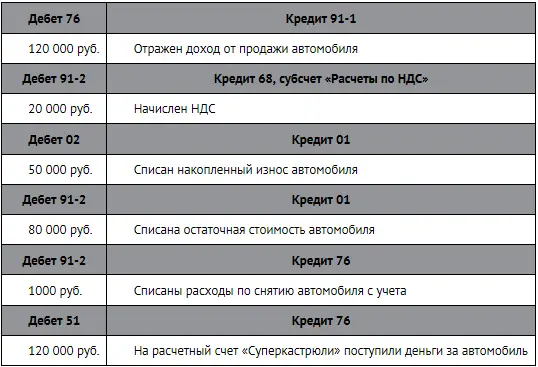

ПРИМЕР 11-3

Отражение продажи основных средств

В текущем году ЗАО «Суперкастрюля» продало легковой автомобиль за 120 000 руб. (в том числе 20 000 руб. – НДС). Первоначальная стоимость автомобиля равна 130 000 руб., сумма начисленной амортизации к моменту продажи – 50 000 руб. Расходы по снятию автомобиля с учета в ГИБДД составили 1000 руб. Бухгалтер «Суперкастрюли» сделал следующие проводки:

В строке «Прочие доходы» будет указана сумма 100 000 руб. (120 000 – 20 000), а в строке «Прочие расходы» – 81 000 руб.

Текущая рыночная стоимость принадлежащих фирме материальных ценностей может быть ниже их фактической себестоимости. Если есть основания полагать, что сумма возможного убытка от снижения текущей стоимости может быть значительна, в бухучете создается резерв под снижение стоимости материальных ценностей. Правда, нельзя создавать резерв для укрупненных групп материально-производственных запасов (например, для всех материалов или товаров). Резерв рассчитывают по каждому конкретному наименованию ценностей. Сумма резерва отражается проводкой:

Создан резерв под снижение стоимости материалов

Эта сумма указывается в строке «Прочие расходы» отчета о финансовых результатах.

Сумма созданного резерва включается в состав доходов, если:

• в периоде, следующем за отчетным, рыночная стоимость материальных ценностей, под которые был создан резерв, увеличится;

• материально-производственные запасы, под которые был создан резерв, были переданы в производство или проданы.

При этом делается следующая проводка:

Списана сумма резерва по материально-производственным запасам

Эта сумма указывается в строке «Прочие доходы» отчета о финансовых результатах.

ПРИМЕР 11-4

Резерв под снижение стоимости материальных ценностей

На балансе строительной фирмы «Три поросенка» по состоянию но 31 октября числится 20 000 штук строительного кирпича марки «Супер 100». Фактическая себестоимость одного кирпича составляет 8 руб., т.е. фактическая себестоимость остатка равна 160 000 руб.

В течение года рыночные цены на кирпич этой марки устойчиво снижались. По официальным данным товарно-сырьевой биржи на 31 октября текущего года, рыночная стоимость кирпича марки «Супер 100» составила 6 руб. за штуку.

Бухгалтер Нуф-Нуф принял решение создать резерв под снижение стоимости кирпича. При этом он сделал такую проводку в учете:

В ноябре 10 000 кирпичей было использовано в строительстве. Бухгалтер списал сумму относящегося к ним резерва следующей проводкой:

Если фирма единовременно спишет крупную дебиторскую задолженность, то у нее может возникнуть значительный убыток. Поэтому сомнительные долги следует включать в затраты равномерно. Для этого создается резерв сомнительных долгов (правила создания резерва были подробно рассмотрены в главе 4). Создание резерва производится на основании инвентаризации дебиторской задолженности, проводимой в конце года.

Списание сомнительного долга производится, если:

Читать дальшеИнтервал:

Закладка: