Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

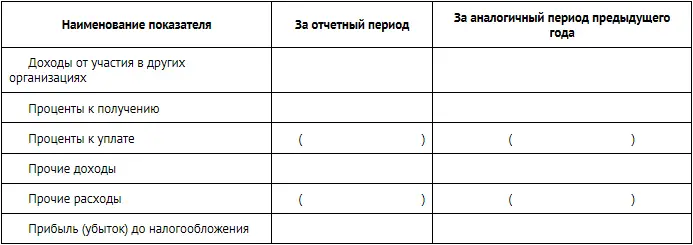

Форма представления прочих доходов и расходов в отчете о финансовых результатах

В этом разделе отчета отражаются доходы, полученные от:

• совместной деятельности;

• вкладов в уставные капиталы других фирм.

Фирмы могут вести совместную деятельность, объединив свои вклады, – для этого им требуется лишь заключить договор простого товарищества. При этом один из участников берет на себя обязанность вести учет доходов и расходов по совместной деятельности.

Доходы от совместной деятельности начисляют в тот день, когда участники простого товарищества распределят полученную прибыль между собой.

Начислена сумма дохода по договору простого товарищества

Начислен НДС по доходу

Фирма может вкладывать свои деньги или имущество в уставные капиталы других компаний. При этом она получает часть прибыли от их деятельности (дивиденды по принадлежащим ей акциям). В бухучете эти доходы относят к прочим, если выполняются два условия:

1) получение прибыли от вкладов в уставные капиталы других фирм не является обычным видом деятельности фирмы;

2) сумма доходов не превышает 5% от общей суммы выручки за отчетный период.

Если эти условия соблюдены, то поступления отражаются проводкой:

Начислены доходы от долевого участия в уставном капитале (дивиденды), эти доходы не облагаются НДС

Начисление дохода происходит в день, когда принято решение о распределении дивидендов.

В этой строке отчета отражают сумму начисленных к получению процентов:

• по займам, предоставленным другим компаниям;

• по депозитным и прочим счетам в банках.

Между компанией и заемщиком должен быть заключен письменный договор. При этом ни размер, ни срок погашения займа российским законодательством не ограничиваются. Более того, не требуется даже лицензии на предоставление займа. Проценты по займам НДС не облагаются.

Начисление процентов происходит в конце каждого отчетного периода вне зависимости от того, выплачены они или нет.

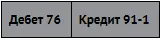

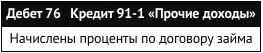

Ели получателем займа выступает другая фирма, то начисление процентов оформляется проводкой:

Если заем выдается работнику, то проценты начисляются так:

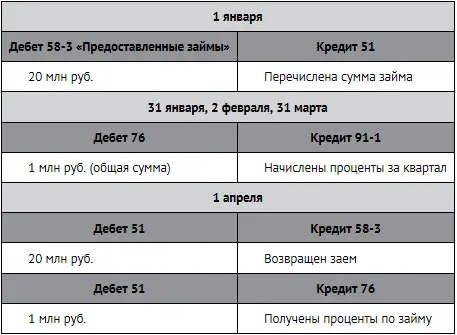

ПРИМЕР 11-1

Отражение в балансе процентов, начисленных по выданным займам

1 января текущего года ЗАО «Суперкастрюля» выдала рублевый заем в размере 20 млн руб. другой компании под 20% годовых. Заем и проценты по нему должны быть возвращены 1 апреля текущего года.

Бухгалтер «Суперкастрюли» сделает проводки:

Проценты по коммерческим кредитам учитываются в составе выручки от продаж и отражаются в строке «Выручка» отчета о прибыли и убытках.

В этой строке отражаются проценты, которые фирма уплачивает:

• по полученным банковским кредитам;

• займам от других предприятий (в том числе облигационным).

Сумма учтенных процентов оформляется проводкой:

Начислены проценты за пользование кредитом (займом)

Проценты начисляют в том отчетном периоде, в котором их нужно уплатить кредитору (заимодавцу). При этом не имеет никакого значения, уплачены ли они на самом деле или нет.

Проценты по займам, полученным на строительство объектов основных средств, начисленные до момента завершения строительства и ввода этих основных средств в эксплуатацию, включаются в их первоначальную стоимость. 26 26 ПБУ 15/2008 предусматривает этот порядок только в отношении так называемых инвестиционных активов, под которыми понимаются объекты основных средств, требующие большого времени и затрат на приобретение и (или) строительство.

Проценты по займам, полученным на приобретение товарно-материальных ценностей и начисленным до момента их оприходования в учете, включаются в расходы.

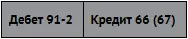

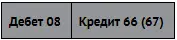

Начислены проценты по кредиту или займу, полученному для покупки инвестиционного актива

Проценты, уплаченные после оприходования любого имущества, относятся на дебет счета 91-2 «Прочие расходы».

ПРИМЕР 11-2

Отражение процентов, начисленных по полученным кредитам, в балансе

1 января текущего года ЗАО «Суперкастрюля» получило на строительство нового цеха 20 млн руб. в качестве кредита под 12% годовых. Строительство завершено, здание принято и зарегистрировано 1 сентября текущего года. Кредит и проценты по нему выплачены 31 декабря.

До 1 сентября бухгалтер будет ежемесячно начислять проценты по кредиту следующей проводкой:

После 1 сентября начисление процентов будет отражено так:

31 декабря будет сделана проводка:

Таким образом, в прочие расходы будут включены проценты, начисленные за период с 1 сентября по 31 декабря. При этом проценты, начисленные до 1 сентября, увеличат стоимость цеха.

Если кредитные (заемные) средства получены в иностранной валюте или обязательство выражено в условных единицах, то возникающие курсовые или суммовые разницы учитываются в составе прочих расходов.

Читать дальшеИнтервал:

Закладка: