Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• рекламу.

Начисление этих расходов производится по дебету счетов 20, 23, 25, 26, 29.

Входящий НДС в стоимость расходов на основные виды деятельности, как правило, не включается, так как подлежит вычету из бюджета. Если же организация не является плательщиком НДС, то входящий НДС включается в расходы.

ПРИМЕР 10-1

Возмещение входящего НДС по расходам, связанным с основными видами деятельности

ЗАО «Суперкастрюля» понесло следующие расходы:

1. Для производства кастрюль была закуплена сталь на сумму 1,2 млн руб. (в том числе НДС – 2 000 000 руб.). Стоимость доставки стали составляет 240 000 руб. (из них на НДС приходится 40 000 руб.).

2. Получены консультационные услуги на сумму 600 000 руб. (в том числе НДС – 100 000 руб.).

3. Приобретено оборудование, стоимость которого составила 2,4 млн руб. (из них 400 000 руб. – НДС).

Вариант 1. «Суперкастрюля» является плательщиком НДС.

1. Материалы отражаются в балансе в оценке 1,2 млн руб. (т. е. без НДС). НДС в размере 240 000 руб. отражается в разделе «Налог на добавленную стоимость по приобретенным ценностям» (до того момента, пока он не будет предъявлен к вычету). На расходы будет отнесено 1,2 млн руб. (по мере списания материалов в производство).

2. Консультационные услуги относятся на расходы в сумме 500 000 руб. НДС в размере 100 000 руб. отражается в разделе «Налог на добавленную стоимость по приобретенным ценностям» (до того момента, пока он не будет предъявлен к вычету).

3. Оборудование отражается в балансе в оценке 2 млн руб. Эта же сумма подлежит включению в расходы через начисление амортизации. НДС отражается в порядке, аналогичном вышеуказанному.

Вариант 2. «Суперкастрюля» не является плательщиком НДС.

1. Материалы отражаются в балансе в оценке 1,440 млн руб. (т. е. с НДС). В разделе «Налог на добавленную стоимость по приобретенным ценностям» ничего не отражается. На расходы будет отнесено 1,440 млн руб. (по мере списания материалов в производство).

2. Консультационные услуги относятся на расходы в сумме 600 000 руб.

3. Стоимость оборудования в балансе составит 2,4 млн руб. Эта же сумма подлежит включению в расходы через начисление амортизации.

Как списать расходы производственных фирм 24 24 Учет расходов строительных организаций имеет ряд особенностей, которые регулируются Положением по бухгалтерскому учету ПБУ 2/2008 «Учет договоров строительного подряда» , утвержденным приказом Минфина России от 24 октября 2008 г. № 166н.

Этот метод предлагает включать в себестоимость продукции не только прямые, но и косвенные расходы. Косвенные расходы предварительно аккумулируются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». В конце месяца они списываются в дебет счета 20 «Основное производство».

Обратите внимание, что в конце месяца счет 20 «Основное производство» закрывается не всегда. Если производственный цикл не завершен (изготовление части продукции не закончено или она не прошла приемку), то счет 20 «Основное производство» может иметь на конец месяца дебетовое сальдо, отражающее стоимость остатка незавершенного производства.

ПРИМЕР 10-2

Метод полной себестоимости

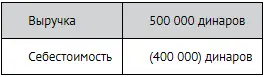

ЗАО «Старик Хоттабыч» оказывает транспортные услуги, а именно осуществляетет перелет из России в ОАЭ на ковре-самолете. В текущем году выручка от реализации услуг составила 600 000 динаров (из них 100 000 динаров – НДС). Расходы ЗАО составили 400 000 динаров, в частности:

• прямые – 300 000 динаров;

• общепроизводственные – 60 000 динаров;

• общехозяйственные – 40 000 динаров.

Фирма учитывает оказанные услуги по полной себестоимости.

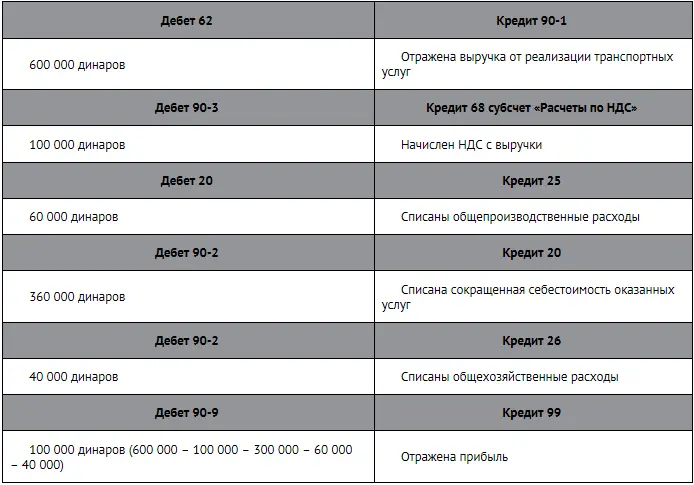

В бухгалтерском учете делаются следующие проводки:

* Предприятия сферы услуг не используют счет 43 «Готовая продукция».

В отчете о финансовых результатах будет отражено следующее:

Если фирма учитывает продукцию (работы, услуги) по сокращенной себестоимости, в затраты на ее выпуск включаются только прямые и общепроизводственные расходы.

Общехозяйственные расходы ежемесячно списываются в дебет субсчета 90-2 «Себестоимость продаж», минуя счет 20 «Основное производство». В отчете о финансовых результатах такие расходы отражают в строке «Управленческие расходы».

ПРИМЕР 10-3

Метод сокращенной себестоимости

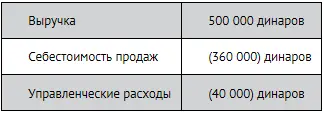

ЗАО «Старик Хоттабыч» оказывает транспортные услуги, а именно – осуществляет перелет из России в ОАЭ на ковре-самолете. В текущем году выручка от реализации услуг составила 600 000 динаров (в том числе 100 000 динаров – НДС). Расходы ЗАО составили 400 000 динаров, в частности:

• прямые – 300 000 динаров;

• общепроизводственные – 60 000 динаров;

• общехозяйственные – 40 000 динаров.

Фирма учитывает оказанные услуги по сокращенной себестоимости. В бухгалтерском учете делаются следующие проводки:

В отчете о финансовых результатах будет отражено следующее:

Как списать расходы торговых фирм

Товары можно учитывать двумя способами:

• по фактической себестоимости;

• по продажным ценам (разрешено только организациям розничной торговли).

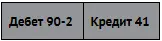

Если товары учитываются по фактической себестоимости, то их списание отражается проводкой:

Списана себестоимость проданных товаров (строка «Себестоимость продаж» отчета о финансовых результатах)

Если товары учитываются по продажным ценам, то в их стоимость включается торговая наценка. Проводки по списанию товаров выглядят так:

Списана себестоимость проданных товаров (включая торговую наценку)

Сторнирована торговая наценка (проводка делается в отрицательных величинах)

Читать дальшеИнтервал:

Закладка: