Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

4. Понять принципы списания расходов производственными фирмами.

5. Понять принципы списания расходов торговыми фирмами.

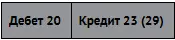

В строке «Себестоимость продаж» указывается сумма расходов по обычным видам деятельности фирмы. Здесь отражаются только те расходы, которые связаны с реализацией продукции (товаров, работ, услуг) в отчетном периоде. При расчете себестоимости нужно руководствоваться ПБУ «Расходы организации» (ПБУ 10/99). Кроме того, можно руководствоваться и различными отраслевыми методическими рекомендациями.

Форма представления расходов по основной деятельности

Методы учета расходов

Расходы в бухгалтерском учете отражают одним из двух методов:

1) по методу начисления;

2) по кассовому методу (это разрешено только малым предприятиям).

Выручку от продаж и расходы фирмы необходимо учитывать одним и тем же методом. Применять разные методы недопустимо.

Состав расходов по основной деятельности

Согласно ПБУ 10/99 «Расходы организации», расходы делятся на:

• материальные расходы;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизацию;

• прочие затраты.

В строке «Себестоимость продаж» отчета о финансовых результатах показывают только первые четыре вида расходов (если они связаны с производством продукции). Прочие расходы отражают в строках «Коммерческие расходы» и «Управленческие расходы».

Исключение из этого порядка предусмотрено только для производственных фирм, которые учитывают готовую продукцию по полной производственной себестоимости (т. е. с учетом прочих затрат). Такие фирмы отражают все затраты в строке «Себестоимость продаж».

К материальным затратам относят стоимость израсходованных в процессе производства продукции (работ, услуг):

• сырья и материалов (субсчет 10-1);

• покупных полуфабрикатов и комплектующих (субсчет 10-2);

• горюче-смазочных материалов (субсчет 10-3);

• тары (субсчет 10-4);

• запчастей для ремонта (субсчет 10-5);

• стройматериалов (субсчет 10-8);

• производственного инвентаря (субсчет 10-9);

• спецодежды (субсчет 10-10).

При отпуске материалов в производство в учете делается запись:

Списаны материалы на нужды основного (вспомогательного, обслуживающего) производства, на общепроизводственные и общехозяйственные цели

Для списания материалов применяются методы ЛИФО, 23 23 Начиная с 1 января 2008 г. применение метода ЛИФО в бухгалтерском учете запрещено.

ФИФО, средней себестоимости и себестоимости каждой единицы, описанные ранее в главе «Оборотные активы».

В состав материальных затрат также принято включать стоимость электроэнергии, тепла, воды, работ и услуг вспомогательных и обслуживающих производств и сторонних организаций.

К вспомогательным производствам относят собственные подразделения, основными задачами которых являются обеспечение фирмы электроэнергией и теплом, оказание ремонтных услуг, изготовление и подготовка инструментов и т.д.

К обслуживающим производствам относят подразделения предприятия, непосредственно не связанные с его производственной деятельностью (столовые, прачечные, оздоровительные и культурно-образовательные подразделения и т.д.).

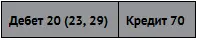

Расходы на содержание вспомогательных и обслуживающих производств списываются в дебет счета 20.

Расходы вспомогательного (обслуживающего) производства включены в себестоимость продукции (работ, услуг)

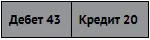

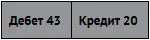

Все материальные расходы списываются на счет 43 «Готовая продукция».

Материальные расходы включены в себестоимость продукции

После продажи продукции материальные расходы списывают со счета 43 на счет 90-2 и отражают по строке «Себестоимость продаж» отчета о прибылях и убытках.

В составе упомянутых в подзаголовке расходов учитывают зарплату рабочих основного, вспомогательного и обслуживающего производств. Саму зарплату начисляют следующей проводкой:

Начислена заработная плата работникам основного (вспомогательного, обслуживающего) производства

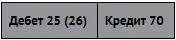

Расходы на зарплату также списываются на счет 43 «Готовая продукция».

Расходы на оплату труда включены в себестоимость продукции

После продажи продукции расходы по оплате труда списывают со счета 43 на счет 90-2 и отражают в строке «Себестоимость продаж» отчета о финансовых результатах.

В расходы на оплату труда входит также зарплата работников инженерных и технологических служб (в том числе службы контроля качества продукции) и зарплата управленческого персонала. Начисление зарплаты этим сотрудникам отражается проводкой:

Начислена зарплата работникам цеховых служб, управленческому персоналу

Эти суммы подлежат списанию в порядке, который будет объяснен далее.

В эту статью расходов включают страховые взносы на обязательное пенсионное, медицинское и социальное страхование и страхование от несчастных случаев. Начисления производятся по дебету счетов 20, 23, 26, 29 и кредиту счетов 68, 69.

Вопросы начисления амортизации подробно освещались в главе 3, посвященной внеоборотным активам.

Начисление амортизации отражается по дебету счетов 20, 23, 25, 26, 29 и кредиту счетов 02, 05.

В состав прочих расходов входят те расходы, которые напрямую не связаны с затратами на производственные цели. К ним, в частности, относятся расходы на:

• обязательное и добровольное страхование имущества;

• набор и подбор персонала;

• подготовку кадров;

• консультационные расходы и др.;

Читать дальшеИнтервал:

Закладка: