Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

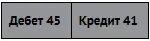

Товар передан комиссионеру для реализации

До получения от комиссионера извещения об отгрузке товаров конечному покупателю выручка от реализации в учете комитента не начисляется.

Комитент отражает в учете операции по продаже товара на основании отчета комиссионера, в котором должно быть указано, кому и на какую сумму отгружен товар. Сразу после получения такого отчета комитент должен сделать проводки:

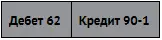

Отражена выручка от реализации товара

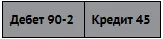

Списана себестоимость реализованного товара

Начислен НДС с полной суммы реализации

Выручку от продажи товаров комитент отражает в учете независимо от того, поступила ему оплата или нет.

Для комитента выручкой от реализации товаров являются все деньги, уплаченные покупателями, включая удерживаемое самим комиссионером вознаграждение (при его участии в расчетах) и дополнительную выгоду, которая может возникнуть, если сделка совершена на лучших по сравнению с договором условиях. Заказчик и посредник должны разделить дополнительную выгоду поровну (ст. 992 ГК РФ), если договор не предусматривает иного.

Следовательно, в строке «Выручка» отчета о прибыли и убытках комитент указывает всю сумму выручки от продажи товара, включая вознаграждение посредника, которое затем учитывается в составе расходов.

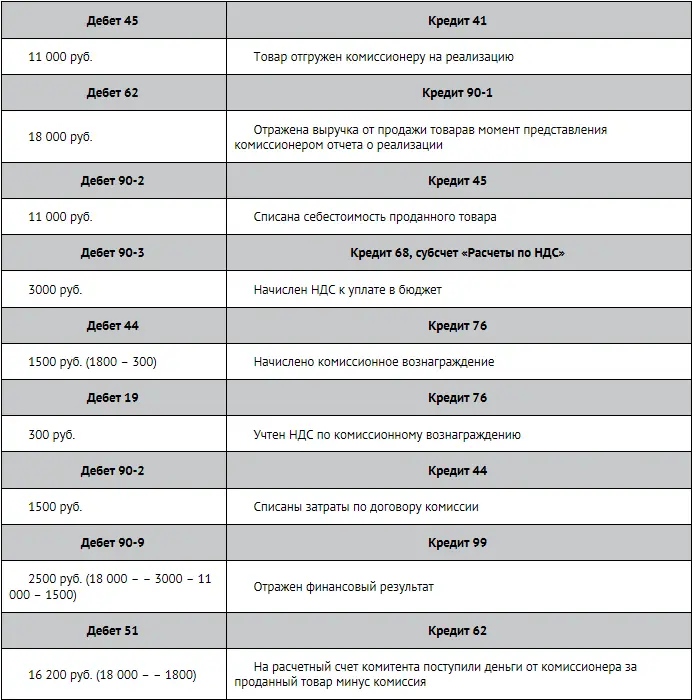

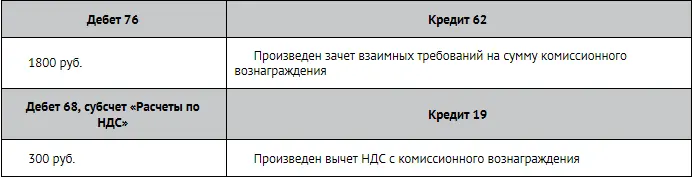

ПРИМЕР 9-5

Учет выручки от комиссионных операций

Согласно договору комиссии, в текущем году ЗАО «Винни-Пятачок» (комитент) передало на реализацию фирме-посреднику партию меда себестоимостью 11 000 руб. Продажная цена этого меда, указанная комитентом в договоре, составляет 18 000 руб. (в том числе НДС – 3000 руб.). По условиям договора оплата за мед поступает от покупателей на расчетный счет посредника. После получения денег комиссионер перечисляет выручку на расчетный счет «Винни-Пятачка» за вычетом своего комиссионного вознаграждения.

Комиссионное вознаграждение установлено в размере 10% от стоимости проданного товара и равно 1800 руб. (в том числе НДС – 300 руб.). Бухгалтер компании «Винни-Пятачок» сделал следующие записи:

Особенности учета выручки для строительных организаций (в некоторых случаях также для архитектурно-проектных организаций) определяются Положением по бухгалтерскому учету ПБУ 2/2008 «Учет договоров строительного подряда», утвержденным приказом Минфина России от 24 октября 2008 г. № 116н.

Порядок учета скидок зависит от того, когда они были предоставлены:

• в момент продажи;

• после реализации.

Если скидка предоставлена в момент продажи, то выручка отражается с учетом скидки. Если скидка предоставлена после продажи, то делаются сторнирующие проводки (т. е. те же проводки, но со знаком «минус»).

В случае возврата товара необходимо сделать сторнирующие записи на сумму возвращенных товаров. Принимая реализованный ранее товар обратно, фирма может принять НДС по ним к вычету. Для этого должны быть выполнены следующие условия:

• НДС, начисленный с выручки от реализации товаров, уплачен в бюджет;

• в бухгалтерском учете сделаны корректировки по возврату товаров;

• с момента возврата товаров должно пройти не более года.

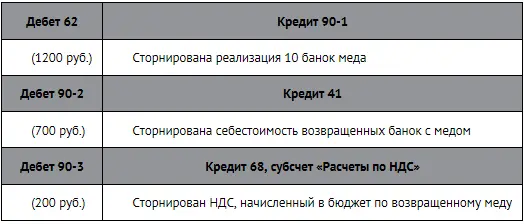

ПРИМЕР 9-6

Отражение выручки при возврате товаров

В ноябре текущего года ЗАО «Винни-Пятачок» отгрузило ОАО «Осел Иа» 100 банок с медом стоимостью 12 000 руб. (в том числе НДС – 2000 руб.). Себестоимость одной банки меда составляет 70 руб. В декабре компания «Осел Иа» вернула 10 банок.

Бухгалтер ЗАО «Винни-Пятачок» отразил возврат товаров следующими проводками:

Терминология

Бартерный договор – договор, который предполагает, что две фирмы обмениваются друг с другом принадлежащим им имуществом: основными средствами, нематериальными активами, товарами, работами, услугами и т.д. Это означает, что каждая сторона сделки одновременно является как продавцом, так и покупателем.

Выручка – доходы, полученные от основных видов деятельности фирмы.

Договор комиссии – договор, по которому заказчик (комитент) поручает посреднику (комиссионеру) совершить одну или несколько сделок. Причем в отношениях с фирмами-покупателями посредник всегда выступает от своего имени.

Договор с особым порядком перехода права собственности – примером такого договора может служить, например, договор купли-продажи, в который включено условие о том, что право собственности на товары переходит к покупателю позже – после их оплаты, доставки в определенный пункт и т.д. Кассовый метод – способ учета выручки, согласно которому выручка учитывается только в размере полученной оплаты за отгруженную продукцию и товары (выполненные работы, услуги). Выручка отражается в момент получения оплаты.

Коммерческий кредит – это отсрочка или рассрочка платежа за проданные товары, которые фирма может предоставить покупателю.

Критерий существенности для выручки – это такой критерий, при котором доход рассматривается как выручка, если его доля в общих доходах фирмы превышает 5%.

Метод начисления – способ учета выручки в момент перехода права собственности на отгруженную продукцию, товары, выполненные работы и услуги от продавца к покупателю.

Основные виды деятельности – виды деятельности, перечисленные в уставе фирмы либо отвечающие критерию существенности.

Вопросы для обсуждения, задачи

ЗАДАЧА 9-1

Цель: понять суть критерия существенности для выручки

В январе текущего года ЗАО «Винни-Пятачок» сдало в аренду ОАО «Кролик» половину своего склада. Арендная плата составляет 800 руб. в месяц и уплачивается каждое 5-е число месяца, следующего за истекшим.

Читать дальшеИнтервал:

Закладка: