Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Затраты, связанные с производством и продажей товаров (работ, услуг), в этой ситуации отражают в учете только в части фактически оплаченных материальных ценностей (работ), выплаченной зарплаты и других оплаченных расходов.

Малые предприятия могут самостоятельно выбрать тот или иной метод учета доходов и расходов, который нужно закрепить в учетной политике фирмы. А вот у организаций, которые не относятся к малым, выбора как такового нет: они могут учитывать выручку только одним методом – методом начисления.

Учет выручки по методу начисления

Согласно методу начисления, выручка от реализации продукции (товаров, работ, услуг) отражается в том месяце, когда право собственности на товары (работы) переходит от фирмы к покупателю (заказчику). Право собственности на услуги переходит от одной стороны к другой в момент передачи тех или иных ценностей или подписания акта сдачи-приемки работ (услуг). Сумма выручки отражается по кредиту субсчета 90-1, если она получена от обычных видов деятельности фирмы. При этом в учете делается запись:

Признана выручка от продажи товаров (продукции, выполнения работ, оказания услуг)

Сразу же после этого списывается себестоимость проданных товаров (продукции, работ, услуг), что отражается проводкой:

Списана себестоимость проданных товаров (готовой продукции, товаров отгруженных, выполненных работ, оказанных услуг)

По дебету субсчета 90-2 показывается себестоимость только тех товаров (продукции, работ, услуг), доход от продажи которых отражен по кредиту субсчета 90-1.

Сразу после отражения выручки и списания себестоимости делаются проводки по начислению налогов, входящих в цену проданных товаров (налог на добавленную стоимость, акцизы, таможенные пошлины).

НДС с выручки определяется в момент отгрузки товаров (выполнения работ, оказания услуг). Однако если за товары (работы, услуги) будет получена предоплата, то в подавляющем большинстве случаев она будет сразу облагаться НДС.

Итак, НДС с выручки начисляется сразу после того, как право собственности на отгруженные товары перешло к покупателю, или после того, как работы (услуги) выполнены и приняты заказчиком. При этом делается следующая проводка:

Начислен НДС к уплате в бюджет

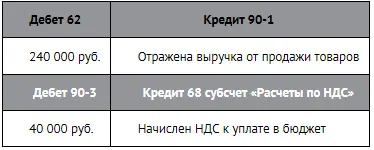

ПРИМЕР 9-3

Отражение НДС с выручки в бухгалтерском учете

В ноябре текущего года ЗАО «Торговый дом кота Базилио» продало партию товаров общей стоимостью 240 000 руб. (в том числе НДС – 40 000 руб.).

Вариант 1

До конца ноября покупатели частично оплатили товары, перечислив 120 000 руб., оставшиеся 120 000 руб. были перечислены в декабре. После отгрузки товаров в ноябре делаются проводки:

Поступления денег от покупателей в декабре не будут оказывать влияния на НДС, поскольку он сразу признается в полной сумме.

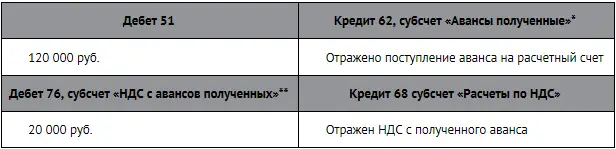

Вариант 2

Предположим, что покупатели перечислили на расчетный счет ЗАО аванс в размере 120 000 руб. (в том числе НДС – 20 000 руб.) в сентябре и оплатили оставшуюся сумму в декабре текущего года.

В момент получения аванса от покупателей в сентябре делаются следующие проводки:

* Обратите внимание на то, что сумма аванса отражается на кредите счета 62, который обычно имеет дебетовое сальдо. Это обусловлено тем, что в период между получением аванса и отгрузкой товаров покупателю ЗАО является должником своих покупателей, а не наоборот.

** Налоговый кодекс требует начислить НДС на сумму полученного аванса.

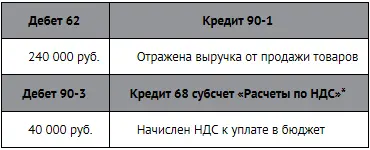

В момент отгрузки товаров покупателям делаются следующие проводки:

* Статья 167 (п. 14) НК РФ требует начислить НДС еще раз со ВСЕЙ суммы реализации в момент отгрузки продукции (товаров, работ, услуг), несмотря на то что НДС уже был начислен с полученного ранее аванса.

* Поскольку НДС, начисленный и уплаченный ранее с аванса, принимается к вычету, реальное дополнительное обязательство ЗАО по НДС в ноябре составит 20 000 руб. (40 000 – 20 000).

В момент получения оставшейся суммы оплаты от покупателей в декабре делается следующая проводка

По общему правилу в момент передачи товара право собственности на него переходит от продавца к покупателю (п. 1 ст. 223 ГК РФ). Из этого правила есть исключения. Например, в договор купли-продажи можно включить условие о том, что право собственности на товары переходит к покупателю позже – после их оплаты, доставки в определенный пункт и т.д. Такой договор называют договором с особым порядком перехода права собственности. При заключении такого договора отгруженные товары остаются в собственности продавца до тех пор, пока не будут выполнены условия договора.

Следовательно, до момента перехода права собственности к покупателю выручки от реализации у продавца не возникает.

После передачи товаров (собственного изготовления или приобретенных) покупателю бухгалтер фирмы-продавца должен сделать проводку:

Отражена отгрузка товаров (продукции, работ, услуг) без перехода права собственности к покупателю

После выполнения условий договора (например, оплаты товара) отгруженный ранее товар становится собственностью покупателя, что отражается в проводках:

Отражена выручка от продажи товаров

Читать дальшеИнтервал:

Закладка: