Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Остатков незавершенного производства на начало месяца в цехе не было, однако на конец месяца их стоимость оценивалась в 2000 руб. (мед) и 3000 руб. (варенье).

Требуется: написать бухгалтерские проводки, отражающие распределение расходов на себестоимость незавершенного производства и готовой продукции с указанием номеров счетов согласно Плану счетов.

9. Отчет о финансовых результатах. Выручка

Цели изучения главы

1. Ознакомиться с понятием выручки от продажи товаров, работ, услуг.

2. Научиться использовать типовые бухгалтерские проводки по учету выручки.

3. Уяснить процедуру учета выручки по договорам бартера, комиссии и пр.

Выручка от продажи товаров, работ, услуг является первым и главным показателем отчета о финансовых результатах компании.

Выручка от продажи товаров, работ, услуг

В этом разделе отчета о финансовых результатах показывают выручку от продажи продукции/товаров, выполнения работ или оказания услуг. Сюда же можно включить и поступления от сдачи имущества в аренду, от участия в уставных капиталах других организаций и т.д. при условии, что они являются одним из основных видов деятельности фирмы, перечисленных в ее уставе.

В случае отсутствия в уставе упоминания о конкретном виде деятельности такую деятельность необходимо проверить по критерию существенности. То есть доходы отражают на счете 90-1 и указывают в строке «Выручка», если их доля в общей выручке от реализации составляет не менее 5%. В противном случае такие доходы относят к прочим и отражают на счете 91-1 «Прочие доходы».

Выручка отражается в отчете о финансовых результатах (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Выручку отражают по кредиту счета 90 «Продажи», субсчет 1 «Выручка». Для определения выручки необходимо из общей суммы доходов вычесть НДС, акцизы и экспортные таможенные пошлины.

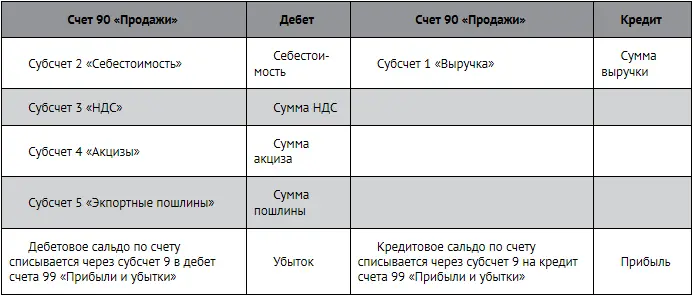

В составе счета 90 «Продажи» открываются следующие субсчета:

• 90-1 «Выручка»;

• 90-2 «Себестоимость продаж»;

• 90-9 «Прибыль/убыток от продаж».

Для учета налогов, которые входят в цену товара (работ, услуг), используют субсчета:

• 90-3 «Налог на добавленную стоимость»;

• 90-4 «Акцизы»;

• 90-5 «Экспортные пошлины».

Но открывают такие субсчета, только если фирма является плательщиком НДС, акцизов и пошлин.

Каждый месяц на счете 90 «Продажи» будет образовываться остаток, или сальдо. Если разница между выручкой без налогов и себестоимостью будет положительной, то сальдо будет кредитовым. Полученная прибыль списывается на кредит счета 99 «Прибыли и убытки» такой проводкой:

Списана прибыль от продаж

Если разница между выручкой (без налогов) и себестоимостью проданных товаров (работ, услуг) будет отрицательной (дебетовой), то это значит, что фирма в отчетном месяце понесла убыток. Сумму убытка заключительными оборотами месяца отражают по кредиту субсчета 90-9 и дебету счета 99 «Прибыли и убытки». Для этого используют проводку:

Списан убыток от продаж

Дебетовые и кредитовые обороты счета 90 «Продажи» за месяц должны быть равны. В целом счет «Продажи» на конец каждого месяца должен иметь нулевое сальдо (при этом на субсчетах этого счета будут числиться дебетовые и кредитовые остатки).

В конце отчетного года все остатки по субсчетам 90-1, 90-2, 90-3, 90-4 и 90-5 закрываются в корреспонденции с субсчетом 90-9 (см. пример 9-1). В результате сделанных проводок сальдо по счету 90 в целом и по всем субсчетам будет равно нулю.

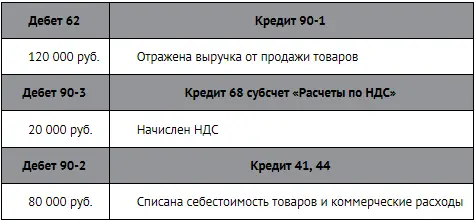

ПРИМЕР 9-1

ЗАО «Суперкастрюля» в текущем году продало товаров на сумму 120 000 руб. (в том числе НДС – 20 000 руб.). Себестоимость проданных товаров равна 65 000 руб. Расходы на доставку товаров к покупателям составили 15 000 руб.

Бухгалтер ЗАО сделал следующие записи:

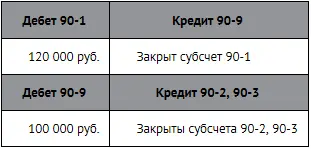

Заключительной записью месяца будет проводка:

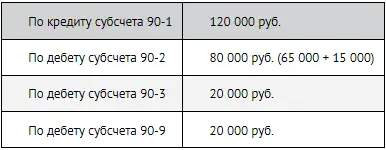

Таким образом, по состоянию на конец года у «Суперкастрюли» на субсчетах счета 90 «Продажи» числятся остатки:

В целом счет 90 «Продажи» на эту дату сальдо не имеет.

31 декабря текущего года бухгалтер сделает следующие проводки:

В результате этой операции на всех субсчетах счета 90 будут нулевые остатки.

Выручку от продаж в бухгалтерском учете отражают двумя способами:

• методом начисления;

• кассовым методом.

Большинство фирм обязано использовать метод начисления, при котором выручка от продаж отражается в учете сразу после перехода права собственности на товары (результаты выполненных работ). Расходы фирмы в этом случае отражают в том отчетном периоде, в котором они фактически были понесены. Оплачены расходы или нет, значения не имеет.

ПРИМЕР 9-2

Отражение выручки в бухгалтерском учете по методу начисления

ЗАО «Суперкастрюля» в текущем году реализовало кастрюль на сумму 1,2 млн руб., однако со стороны покупателей перечислено было лишь 800 000 руб., т.е. 400 000 руб. только должны прийти. Для упрощения примера игнорируем НДС.

В бухгалтерском учете «Суперкастрюли» будут сделаны записи:

В отчете о прибылях и убытках в строке «Выручка» бухгалтер «Суперкастрюли» должен отразить сумму 1,2 млн руб.

Малым предприятиям разрешено использовать кассовый метод учета доходов и расходов. Суть его в том, что выручку от продаж в бухучете отражают по мере поступления от покупателей оплаты за отгруженные товары (выполненные работы), т.е. в момент оприходования денежных средств, имущества или зачета взаимных требований.

Читать дальшеИнтервал:

Закладка: