Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

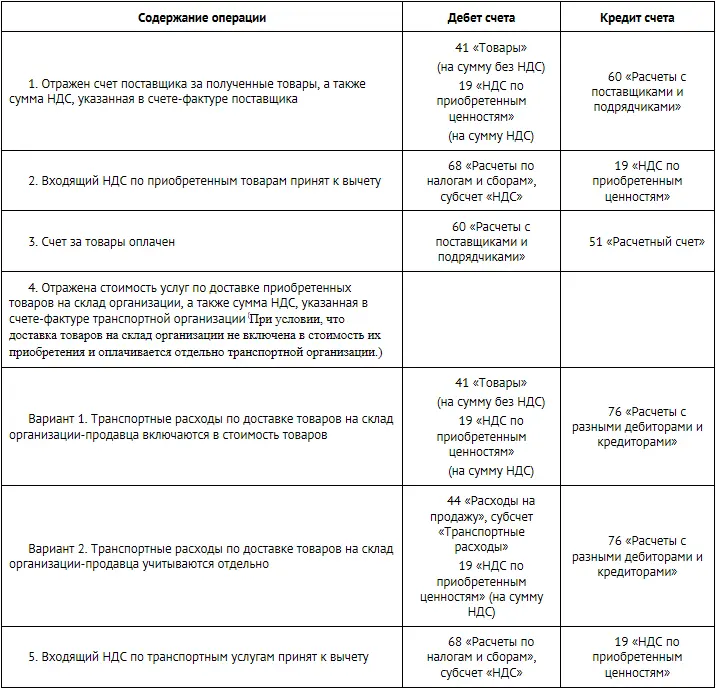

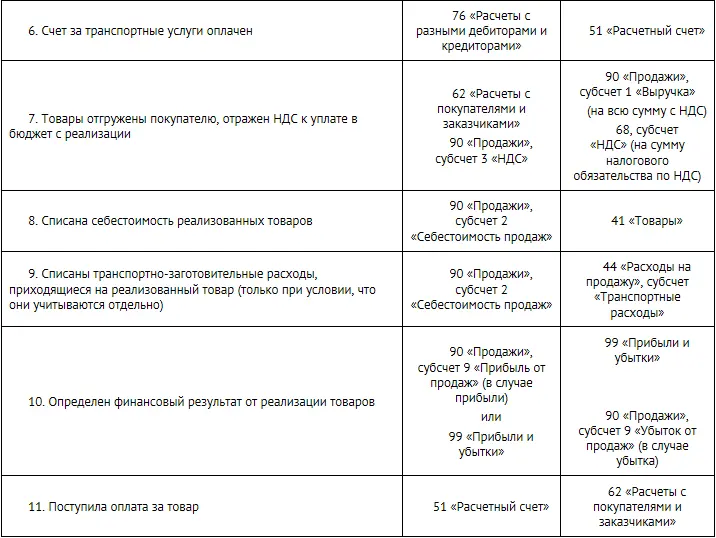

ООО «Торговый дом кота Базилио» осуществляет розничную торговлю продуктами питания.

Себестоимость всех товаров, закупленных для перепродажи, определенная исходя из фактических цен их приобретения, составила 20 млн руб. Транспортные расходы по доставке товаров на склад составили 1 млн руб. Согласно учетной политике ООО, транспортные расходы по доставке приобретаемых товаров учитываются в их стоимости на счете 41 «Товары».

В первый месяц работы было продано 90% товаров.

Аренда торговых площадей составила 5 млн руб., амортизация торгового оборудования – 1,5 млн руб., зарплата торгового персонала – 2 млн руб.

По дебету счета 41 «Товары» отражаются стоимость их приобретения (20 млн руб.) и транспортные расходы (1 млн руб.), по кредиту – стоимость проданных товаров в сумме 18,9 млн руб. (21 млн руб. × 0,9). Остаток непроданных товаров на конец первого месяца работы равен 2,1 млн руб.

Все остальные затраты учитываются на счете 44 «Расходы на продажу» в полной сумме – 8,5 млн руб. (5 + 1,5 + 2). В конце месяца они списываются на счет 90-2 «Себестоимость продаж» в полной сумме.

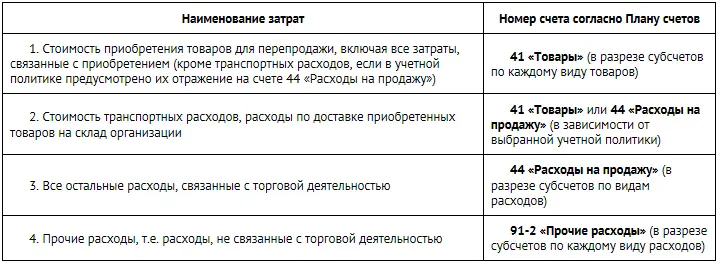

Таблица 8-2. Основные счета бухгалтерского учета для отражения затрат в торговых организациях

Корреспонденция счетов для учета затрат предприятий сферы услуг во многом аналогична промышленным предприятиям. Однако надо учитывать, что в сфере услуг затруднительно определить стоимость незавершенных работ (услуг), поэтому, как правило, остаток на счете 20 «Основное производство» для таких предприятий отсутствует. Также ими не используется счет 43 «Готовая продукция», поскольку себестоимость выполненных работ (оказанных услуг) сразу списывается на счет 90 «Продажи» (субсчет 2 «Себестоимость»).

Учет расчетов организации

Необходимо помнить, что метод начисления требует сначала начислить доход или расход и только после этого показать его получение/оплату. То есть сначала в учете возникает сумма задолженности, а потом отражается ее погашение.

ПРИМЕР 8-7

Отражение операций, связанных с расчетами

ЗАО «Винни-Пятачок» были произведены следующие операции:

1) получен денежный взнос в уставный капитал от Пуха;

2) оплачен счет за полученные материалы от осла Иа;

3) из кассы выплачена заработная плата Сове – главному бухгалтеру ЗАО;

4) получен долг Тигры за мед.

Давайте посмотрим, как правильно отразить эти операции в учете:

1. Сначала надо отразить задолженность учредителей по вкладам в уставный капитал.

При получении денег нужно сделать следующую проводку:

2. Сначала отражается возникновение задолженности за материалы.

При оплате счета нужно сделать следующую проводку:

3. Вначале необходимо отразить начисление зарплаты, т.е. возникновение задолженности по зарплате.

Затем нужно отразить удержание НДФЛ.

После этого можно показать выплату зарплаты.

4. Сначала нужно отразить возникновение дебиторской задолженности.

Затем показать получение денег.

Прямая корреспонденция счетов денежных средств со счетами доходов допустима только для предприятий розничной торговли и сферы услуг населению.

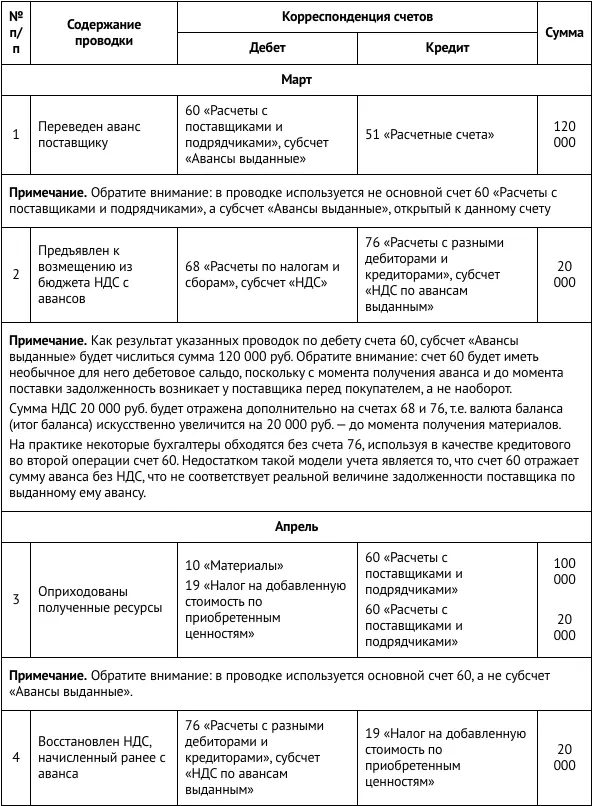

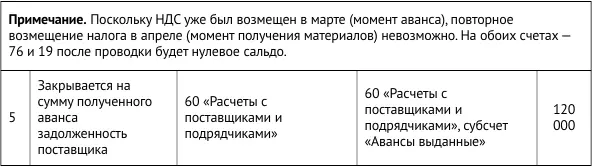

Учет расчетов по авансам, выданным поставщикам

Налоговый кодекс РФ позволяет принимать НДС к вычету по авансам, перечисленным поставщикам, не дожидаясь получения от данных поставщиков и постановки на учет основных средств, товаров и материалов, под которые такие авансы были выданы.

Ниже приведены типовые проводки, отражающие операции с авансами выданными, исходя из следующей ситуации: в марте поставщику выдан аванс за материалы в сумме 120 000 руб., в апреле получены материалы на ту же сумму. Под полученный аванс поставщик выдал счет-фактуру в марте.

Учет расчетов по авансам полученным рассмотрен в главе 9, в подразделе «Определение обязательств по НДС».

Учет финансовых результатов

Операции с данными счетами подробно объясняются в главах 9–11, а потому ниже излагаются лишь основные положения, затрагивающие данные счета.

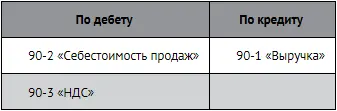

Счет 90 «Продажи»

На этом счете отражаются доходы (по кредиту) и расходы (по дебету), которые непосредственно связаны с реализацией готовой продукции, товаров, работ или услуг фирмы. К данному счету открываются субсчета:

Сальдо по счету 90 списывается на счет 99 «Прибыли и убытки».

Счет 91 «Прочие доходы и расходы»

Этот счет предназначен для отражения доходов и расходов, не связанных с основной деятельностью фирмы, и внереализационных доходов и расходов. В составе данного счета открываются субсчета:

Читать дальшеИнтервал:

Закладка: