Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

ПРИМЕР 8-4

Счета и субсчета в бухгалтерском учете

ЗАО «Винни-Пятачок» производит мед и варенье.

У ЗАО будет открыто два субсчета к счету 20 «Основное производство», а именно субсчет 1 «Мед» и субсчет 2 «Варенье».

Сумма X руб. по дебету субсчета 1 означает, что на производство меда затрачено X руб. Сумма Y руб. по дебету субсчета 2 означает, что затраты на производство варенья составили Y руб. Общие производственные затраты ЗАО, отраженные на счете 20, будут равны X руб. + Y руб.).

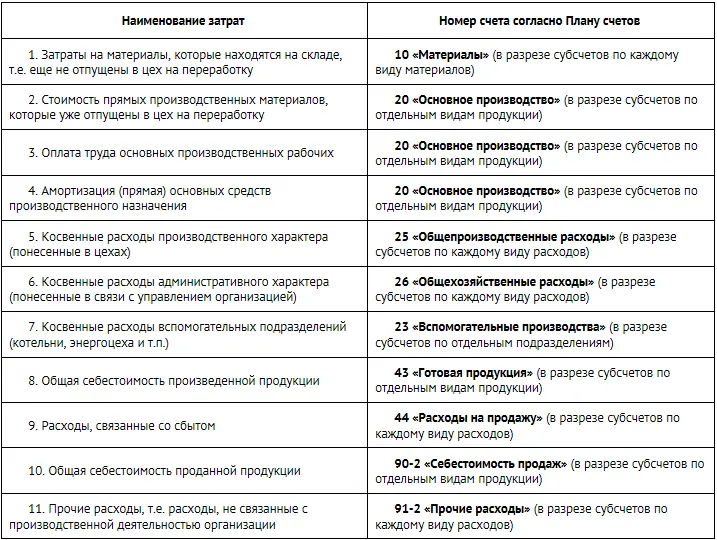

Косвенные расходы сначала учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», а затем списываются в дебет счета 20 «Основное производство», распределяясь между различными продуктами.

На счете 25 «Общепроизводственные расходы» ведется учет косвенных общецеховых затрат, т.е. косвенных затрат, непосредственно связанных с производственным процессом.

На этом счете, в частности, отражаются:

• амортизация основных средств (если они используются для производства разных видов продукции) (в примере 8-3 – часть амортизации плиты);

• затраты на ремонт производственных основных средств;

• расходы на отопление, освещение и содержание производственных помещений (в примере 8-3 – расходы на освещение кухни);

• расходы на содержание аппарата управления цеха и др.

На счете 26 «Общехозяйственные расходы» отражаются косвенные затраты, непосредственно не связанные с производственным процессом, например:

• оплата труда административного персонала;

• расходы на подготовку и переподготовку кадров;

• расходы на аудиторские, консультационные, юридические услуги;

• расходы на содержание имущества общехозяйственного назначения и др.

На счете 23 «Вспомогательные производства» ведется учет затрат, понесенных специальными цехами предприятия (например, котельной, ремонтным цехом и т.д.).

Эти затраты распределяются в порядке, аналогичном порядку распределения косвенных расходов, учтенных на счетах 25 и 26.

ПРИМЕР 8-5

Отражение прямых и косвенных производственных затрат на счетах бухгалтерского учета

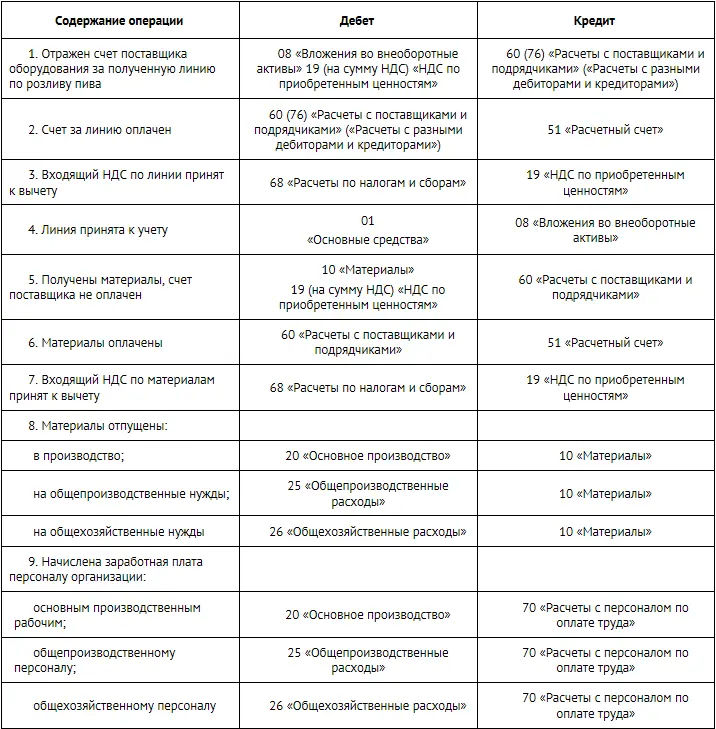

ЗАО «Винни-Пятачок» производит мед и малиновое варенье. Расходы ЗАО за прошедший месяц, в частности, включают в себя:

1) зарплату Пуха, добывающего мед из ульев;

2) зарплату Тигры, занимающегося варкой и розливом варенья;

3) зарплату осла Иа, ведущего бухгалтерский учет в ЗАО;

4) амортизацию пчелиных ульев;

5) амортизацию чана для варки варенья;

6) амортизацию общего забора организации;

7) оплату ежегодного аудита, проводимого фирмой «Кролик и Партнеры».

Отразим данные расходы на счетах бухгалтерского учета:

Расходы 1, 4 – на счете 20 «Основное производство», субсчет «Мед»; расходы 2, 5 – на счете 20 «Основное производство», субсчет «Варенье»; расходы 3, 7 – на счете 26 «Общехозяйственные расходы»; расходы 6 – на счете 25 «Общепроизводственные расходы».

Косвенные расходы, относящиеся к нескольким видам продукции, распределяют между этими видами продукции пропорционально какому-либо показателю. Таким показателем могут быть стоимость материалов, израсходованных на выпуск конкретного вида продукции; заработная плата работников, занятых в процессе производства конкретного вида продукции, и т.д.

Выбранный порядок распределения косвенных расходов между видами продукции должен быть закреплен в учетной политике организации.

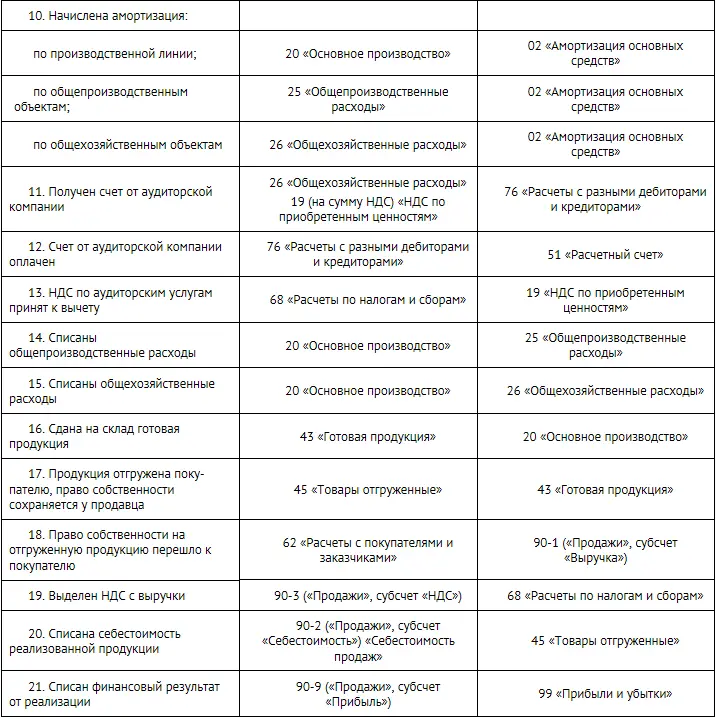

Стоимость произведенной продукции отражается на счете 43 «Готовая продукция» (в примере 8-3 остаток на счете 43 показывает стоимость сваренных, но еще не съеденных пельменей на тарелке).

Себестоимость проданной готовой продукции отражается на счете 90 «Продажи», субсчет 2 «Себестоимость продаж». На этот счет также попадают расходы, связанные со сбытом продукции, которые первоначально накапливаются на счете 44 «Расходы на продажу».

Расходы, не связанные с производственной и сбытовой деятельностью (например, уплата штрафных санкций), отражаются на счете 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы».

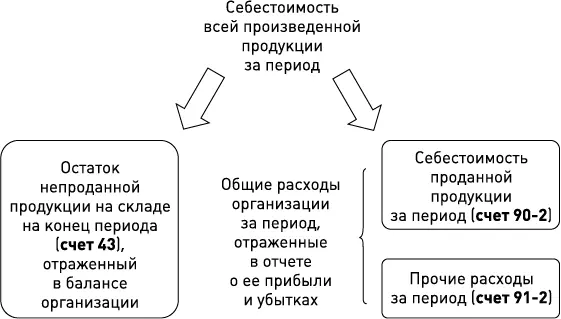

Взаимосвязь счетов 43, 90-2 и 91-2 показана на рис. 8-2.

Рис. 8-2. Счета 43, 90-2, 91-2 и их взаимосвязь

Сводная информация о счетах затрат в производственных организациях представлена в табл. 8-1.

Таблица 8-1. Основные счета бухгалтерского учета для отражения затрат в производственных организациях

В организациях торговли затраты учитываются в бухгалтерском учете с использованием счетов 41 «Товары» и 44 «Расходы на продажу».

Стоимость приобретенных товаров (включая все расходы, непосредственно связанные с их приобретением) отражается на счете 41 «Товары». Эти затраты являются прямыми затратами для торговой организации.

На счете 44 «Расходы на продажу» в торговых фирмах учитываются все затраты, связанные с ведением обычной деятельности, которые признаются в бухгалтерском учете косвенными:

• заработная плата любого персонала;

• расходы по аренде офисных помещений и складов;

• оплата услуг охраны;

• представительские, рекламные, командировочные и другие расходы.

Кроме того, торговые фирмы могут отражать на счете 44 «Расходы на продажу» транспортные расходы, связанные с приобретением товаров (в альтернативном варианте эти расходы учитываются в стоимости товаров на счете 41 «Товары»).

Все коммерческие расходы торговые фирмы должны ежемесячно списывать на счет 90-2 «Себестоимость продаж». 21 21 Исключение для этого порядка предусмотрено в отношении транспортных расходов, связанных с приобретением товаров, учитываемых на счете 44 «Расходы на продажу» . В бухгалтерском учете эти расходы списываются на себестоимость продаж либо в полной сумме, либо пропорционально стоимости проданных товаров в зависимости от учетной политики организации.

Расходы, не связанные с торговой деятельностью (например, проценты по привлеченным заемным средствам), отражаются на счете 91-2 («Прочие расходы»).

ПРИМЕР 8-6

Отражение прямых и косвенных расходов в торговых организациях

Читать дальшеИнтервал:

Закладка: